Download

1 / 31

380 likes | 1.25k Views

Finanzas Empresariales 702 Equipo No. 5 Socorro Bonilla Hdez. Paola Escobar Castillo Maricarmen Pérez Campos Thalía Martínez Escamilla. SECTOR DE Intermediarios FINANCIEROS NO BANCARIOS. Secretaría de Hacienda y Crédito Público. Comisión Nacional Bancaria y de Valores.

E N D

Finanzas Empresariales 702 Equipo No. 5 Socorro Bonilla Hdez. Paola Escobar Castillo Maricarmen Pérez Campos Thalía Martínez Escamilla SECTOR DE Intermediarios FINANCIEROS NO BANCARIOS

Secretaría de Hacienda y Crédito Público Comisión Nacional Bancaria y de Valores Sector de Intermediarios Financieros No Bancarios Organizaciones y Actividades Auxiliares del Crédito Organizaciones Auxiliares del Crédito Actividades Auxiliares del Crédito Uniones de Crédito Casas de Cambio Almacenes Generales de Depósito Sociedades Financieras de Objeto Múltiple Reguladas Arrendadoras Financieras Sociedades Financieras de Objeto Múltiple NO Reguladas Empresas de Factoraje Financiero

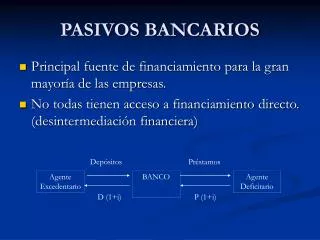

Sector de Intermediarios Financieros No Bancarios • El Sector de Intermediarios Financieros No Bancarios (IFNB), está integrado por un conjunto muy variado de organizaciones. • Son Intermediarios Financieros, ya que de manera habitual colocan financiamiento directo a sus demandantes (acreditados). • Son No Bancarios, porque no pueden realizar las actividades de Banca y Crédito, de la manera como lo establece la Ley de Instituciones de Crédito.

Características • Es una parte del SFM • Integrado por organismos e instituciones • Que regulan, supervisan, controlan y complementan • La intermediación financiera, no crediticia • En el mercado de valores • Definen y ejecutan la política no-bancaria mexicana

Organizaciones y Actividades Auxiliares del Crédito • Se rigen por la Ley General de Organizaciones y Actividades Auxiliares del Crédito.

Organizaciones Auxiliares del Crédito • Encargadas de ayudar a la intermediación financiera en actividades especificas. • Su función principal es ayudar o complementar las actividades que realizan las instituciones de crédito.

Actividades • Almacenamiento de bienes y mercancías. • Arrendamiento financiero mediante celebración de un contrato. • Factoraje. • Otorgamiento de créditos a sus socios.

Uniones de crédito¿Qué son? • Las Uniones de Crédito son instituciones financieras, constituidas con el propósito de ofrecer acceso al financiamiento y condiciones favorables para ahorrar y recibir préstamos y servicios financieros. • Es importante destacar que las Uniones de Crédito no proporcionan servicios al público en general ya que solo están autorizadas para realizar operaciones con sus socios.

Principales actividades: • Facilitar el uso del crédito a sus socios y prestar su garantía o aval. • Recibir préstamos exclusivamente de sus socios, de instituciones de crédito, de seguros y de fianzas del país. • Practicar con sus socios operaciones de descuento, préstamo y crédito de toda clase. • Recibir de sus socios depósitos de dinero para el exclusivo objeto de prestar servicios de caja. • Adquirir acciones, obligaciones y otros títulos semejantes y aun mantenerlos en cartera. • Promover la organización y administrar empresas industriales o comerciales para lo cual podrán asociarse con terceras personas.

Principales actividades: • Encargarse de la compra y venta de los frutos o productos obtenidos o elaborados por sus socios . • Comprar, vender y comercializar insumos, materias primas, mercancías y artículos diversos así como alquilar bienes de capital necesarios para la explotación agropecuaria o industrial, por cuenta de sus socios. • Adquirir, por cuenta propia, los bienes a que se refiere la fracción anterior para enajenarlos o rentarlos a sus socios o a terceros. • Encargarse, por cuenta propia, de la transformación industrial o del beneficio de los productos obtenidos o elaborados por sus socios.

Almacenes Generales de Depósito¿Qué son? • Los Almacenes Generales de Depósito (AGD) son organizaciones auxiliares de crédito, cuyo objetivo principal es el almacenamiento, guarda, conservación, manejo, control, distribución o comercialización de los bienes o mercancías que se encomiendan a su custodia.

Funciones AGD: • El cliente del almacén deposita sus mercancías en un AGD y este a su vez expide un Certificado de Depósito y en su caso un Bono de Prenda, los que acreditan la propiedad del bien y la disponibilidad que tendrá el titular depositante sobre el bien.

Otras funciones: • Procesos de incorporación de valor agregado. • Prestar servicios técnicos para la conservación y salubridad de mercancías. • Otorgar financiamiento con garantía de las mercancías depositadas. • Expedir Certificados de Depósito y Bonos de Prenda sobre las mercancías depositadas o en tránsito, como garantía a terceros; así como para la obtención de financiamiento con garantía prendaria. • Obtener prestamos y créditos de instituciones de crédito, de seguros y fianzas del país o de entidades financieras del exterior, destinados al cumplimiento de su objetivo social.

Arrendadoras financieras ¿Qué son? • Es una institución financiera especializada, autorizada por la Secretaría de Hacienda y Crédito Público para adquirir determinados bienes que les señale el arrendatario, o a adquirir bienes de éste con el compromiso de dárselos en arrendamiento, otorgándole su uso y goce temporal.

¿Para qué sirven? • Por medio del arrendamiento se puede obtener financiamiento hasta por determinado porcentaje del costo de un bien incluyendo, dependiendo del caso, otro tipo de costos adicionales, tales como instalación, impuestos, derechos de importación, servicio aduanal, etc. apoyando que el cliente o arrendatario no tenga que hacer desembolsos considerables al inicio del contrato.

Empresas de Factoraje Financiero • Las empresas de factoraje financiero son sociedades anónimas especializadas en adquirir (de sus clientes) derechos de crédito (a favor de tales clientes) relacionados a proveeduría de bienes o servicios, a cambio de un precio determinado.

Empresas de Factoraje Financiero • Al adquirir de un cliente los documentos para cobrarle al deudor, estas empresas pagan o adelantan dinero a dicho cliente (dueño del derecho de cobro) cobrándole un importe por el servicio.

Empresas de Factoraje Financiero A estas operaciones se les conoce como "descuento de documentos". Las empresas de factoraje financiero pueden pactar la corresponsabilidad o no corresponsabilidad del cliente respecto del pago de los derechos de crédito transmitidos (con recurso o sin recurso).

Empresas de Factoraje Financiero • El beneficio que obtienen los clientes al acudir a estas empresas es que obtienen liquidez para hacer frente a sus necesidades o para realizar inversiones, sin tener que esperar al vencimiento de los derechos de cobro.

Actividades auxiliares del crédito Se consideran organizaciones auxiliares del crédito las siguientes: casas de cambio, Sociedades Financieras de Objeto Múltiple Reguladas, Sociedades Financieras de Objeto Múltiple NO Reguladas.

Actividades Auxiliares de Crédito • Actividades Auxiliares del Crédito, se considera actividad auxiliar del crédito, la compra venta habitual y profesional de divisas. Las sociedades que autorice la SHCP para operar como organizaciones del crédito y casas de cambio, a excepción de las sociedades de ahorro y préstamo, deberán constituirse en forma de sociedad anónima.

Casas de Cambio • Las Casas de Cambio son sociedades anónimas que realizan en forma habitual y profesional operaciones de compra, venta y cambio de divisas incluyendo las que se lleven a cabo mediante transferencias o transmisión de fondos, con el público dentro del territorio nacional, autorizadas por la Secretaría de Hacienda y Crédito Público

Casas de Cambio Operaciones Correspondientes • Compra y venta de billetes así como piezas acuñadas y metales comunes, con curso legal en el país de emisión. • Compra y venta de cheques de viajero denominados en moneda extranjera, • Compra y venta de piezas metálicas acuñadas en forma de moneda. • Compra de documentos a la vista denominados y pagaderos en moneda extranjera.

Casas de Cambio Operaciones Correspondientes • Compra en firme o cobranza de documentos a la vista denominados y pagaderos en moneda extranjera, a cargo de entidades financieras, sin límite por documento. Asimismo, podrán celebrar tales operaciones con giros, órdenes de pago y otros documentos a la vista denominados y pagaderos en moneda extranjera.

Sociedades Financieras de Objeto Múltiple Reguladas • Son aquellas que, en los términos de la Ley General de Organizaciones y Actividades Auxiliares del Crédito, mantengan vínculos patrimoniales con instituciones de crédito o sociedades controladoras de grupos financieros de los que formen parte instituciones de crédito.

Sociedades Financieras de Objeto Múltiple Reguladas • Estas sociedades deberán agregar a su denominación social la expresión "sociedad financiera de objeto múltiple" o su acrónimo "Sofom", seguido de las palabras "entidad regulada" o su abreviatura "E.R.".

Sociedades Financieras de Objeto Múltiple Reguladas • Esta sociedad puede tener por objeto la realización de operaciones de arrendamiento financiero y/o factoraje financiero y/o crédito para cualquier fin, sin necesidad de autorización de la SHCP y de carga regulatoria. • Se otorga a la SOFOM los beneficios procesales y fiscales que actualmente tienen las arrendadoras financieras, empresas de factoraje y sofoles.

Sociedades Financieras de Objeto Múltiple No Reguladas • Son aquellas en cuyo capital no participen, en los términos y condiciones antes señalados, cualquiera de las entidades a que se refiere el párrafo anterior. Estas sociedades deberán agregar a su denominación social la expresión "sociedad financiera de objeto múltiple" o su acrónimo "Sofom", seguido de las palabras "entidad no regulada" o su abreviatura "E.N.R.".

Sociedades Financieras de Objeto Múltiple No Reguladas • Las sociedades financieras de objeto múltiple no reguladas no estarán sujetas a la supervisión de la Comisión Nacional Bancaria y de Valores.

Sociedades Financieras de Objeto Múltiple No Reguladas • Las SOFOM en principio es una entidad no regulada (E.N.R.). Es decir, no les aplican normas financieras relativas a requerimientos de capital, limites de operación, reservas técnicas, limites de tenencia accionaria, estructura corporativa, etc.

Bibliografía http://www.banxico.org.mx/CatInst_Consulta/sistemafinanciero.BuscaSector.do?sector=19&seccion=2 http://www.mitecnologico.com/Main/InstitucionesDeCreditoYOrganismosAuxiliares http://www.condusef.gob.mx/index.php?option=com_content&view=article&id=675 http://www.condusef.gob.mx/index.php/instituciones-financieras/bancos/692-sofomes http://www.hacienda.gob.mx/sitios_interes/otros_sitios/sofomes/guiaparaconstitucion_sofomes.pdf Perdomo, A. (2000) Administración Financiera de Inversiones I. ED. Thomson. México, D.F. Ortega, L. (2005) Introducción a las finanzas. Ed. Mc Graw Hill. México