Download

1 / 25

270 likes | 613 Views

Balanced Scorecard. Balanced Scorecard. Conceito de Estratégia. O que é Balanced Scorecard ?. Como Surgiu ?. Objetivo. Componentes. Benefícios. Como implantar?. Como acompanhar?. Resultados possíveis. Empresas que aplicam o Balanced Scorecard. Bibliografia. Conceito de Estratégia.

E N D

Balanced Scorecard • Conceito de Estratégia • O que é BalancedScorecard ? • Como Surgiu ? • Objetivo • Componentes • Benefícios • Como implantar? • Como acompanhar? • Resultados possíveis • Empresas que aplicam oBalancedScorecard • Bibliografia

Conceito de Estratégia • “É um posicionamento único e de geração de valor da empresa”. (Michael Porter) • “É um único caminho de ação formulado para se alcançar um objetivo específico”. (Wikipédia)

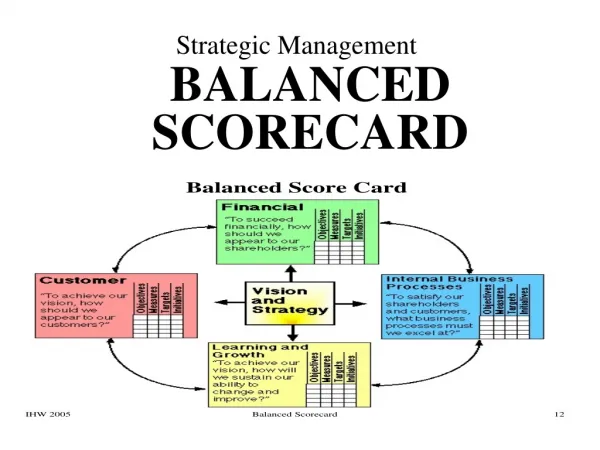

O Que é Balanced Scorecard • É uma ferramenta de apoio para acompanhar e monitorar as evoluções das decisões da empresa, centradas em indicadores chaves. • OBalanced Scorecard é um sistema de gestão de desempenho, derivado da visão e estratégia, refletindo os aspectos mais importantes do negócio. • BSC (OBalanced Scorecard) é uma sigla que, traduzida, significa indicadores balanceados de desempenho.

Como Surgiu Balanced Scorecard • Foi criado pelos professores de Harvard Business Scholl, por Robert Kaplan e David Norton em 1992 e vem sido aplicado em Organizações privadas, públicas e não governamentais. • Em 2001 no primeiro Comitê Temático do PNQ – O Prêmio Nacional de Qualidade elegeu o Balanced Scorecard como uma das ferramentas de Gestão para a excelência empresarial.

Importância BSC para o Planejamento Estratégico • Alinhamento do planejamento estratégico com as ações operacionais da empresa. • Seu surgimento está relacionado às limitações dos sistemas tradicionais de avaliação de desempenho, o que não deixa de ser um dos problemas do planejamento estratégico, uma importante ferramenta de gestão estratégica. • Promover o alinhamento dos objetivos estratégicos com indicadores de desempenho, metas e plano de ação para gerenciar a estratégia de forma integrada e garantir que os esforços da organização estejam direcionados para estratégia.

Objetivo - Balanced Scorecard • Esclarecer e traduzir a visão e a estratégia; • Comunicar e associar objetivos e medidas • estratégicos; • Planejar, estabelecer metas e alinhar iniciativas estratégicas; • Melhorar o feedback e o aprendizado estratégico.

Pre Requisitos- Balanced Scorecard • O Principal desafio das empresas é o sucesso na criação de valor. • Para planejar como criar valor agregado, as empresas desenvolvem estratégias, que nada mais são do que escolhas ou um posicionamento único das empresas no mercado com objetivo para atingir uma situação futura. PRE REQUISITOS PARA O BSC • Missão – Por que existimos ? • Visão – O que queremos ser ? • Valores – Em que acreditamos ?

Balanced Scorecard • Esta metodologia pressupõe que somente os indicadores financeiros não são suficientes para garantir que a empresa está caminhando na direção correta. • É necessário monitorar juntamente com: • Resultados econômicos financeiros; • Desempenhos de mercado junto aos clientes; • Desempenho dos processos internos e pessoas; • Inovações • Tecnologias O somatório de pessoas, tecnologias e inovações, se bem aplicados aos processos internos da empresa alavancam o desempenho esperado no mercado junto aos clientes e trazem à empresa os resultados financeiros esperados. “Criar valor com ativos intangíveis”

Pilares do BalancedScorcard Levantamento de objetivos Mobilização Alinhamento das unidades de negócio Monitoramento da implementação das metas Comprometimento dos funcionários no processo

Componentes do BSC • Mapa Estratégico - É composto de: • Visão de futuro; • Objetivos Organizacionais: Representam os desafios organizacionais que devem ser alcançados para se atingir a visão de futuro; • Das perspectivas financeira, de mercado, de processo, de aprendizado e crescimento. • Indicadores Estratégicos – Métricas “Não podemos gerenciar o que não somos capazes de medir”. (Lord Kelvin) • Metas Plurianuais - Meta que dura ou vale por vários anos. • Projetos - Sistematizar as Reuniões de Gestão da Estratégia para acompanhar cada aditivo do mapa estratégico para verificar o alcance ou não das metas estabelecidas.

Benefícios - Balanced Scorecard • Constitui uma gestão e visão sistematizada do desempenho operacional; • Facilita a comunicação dosprocesso de avaliação e atualização da estratégia; • Permite desenvolver uma cultura de aprendizagem e melhoria contínua. • Promove o alinhamento dos indicadores chave com os objetivos e ações concretas; • Proporciona à Empresa os objetivos estratégicos a todos os níveis organizacionais ;

Como Implantar • Definir o modelo do BSC; • Criação de uma equipe multidisciplinar, com o objetivo de ter uma visão ampla e objetiva; • Definir os indicadores (mapa); • Definir um líder para cada indicador estabelecido; • Comunicar: A comunicação é fundamental para os usuários verem os benefícios. • Definir os painéis das áreas e estabelecer as unidades de medidas , permitindo acompanhar de perto o desempenho da equipe;

Como Acompanhar Meta alcançada Faixa de tolerância Crítico

Resultados Possíveis • Conheça a experiência de seis CIOs que adotaram o BSC: • Augusto Cruz (Multibrás) • Carlos Duílio Rocha Braga (Ultragaz) • Eliane Maria Aere (Ticket) • Fábio Faria (Votorantim Industrial) • Jorge Luís Moukarzel (Siemens) • Oswaldo MamoruNakano (Cesp) • "O projeto de implantação do BalancedScorecard na Multibrás começou em 2004. O principal motivador foi a necessidade de um sistema de métricas, com indicadores capazes de apresentar uma visão mais ampla e precisa da gestão.

Resultados Possíveis • Durante a fase de escolher o modelo do BSC, foram identificadas as métricas necessárias, pois a empresa já tinha as diretrizes corporativas. • Dificuldades: A empresa enfrentou desafios para a adequação à realidade das unidades no Brasil, que, diferentemente da matriz, nos Estados Unidos, são menores e multifuncionais. Enquanto lá as divisões entre as áreas são bem claras, por aqui é comum departamentos estarem subordinados a uma mesma gerência. • Lições aprendidas: “Se tivéssemos de recomeçar, buscaríamos insistir ainda mais na simplicidade, pois quanto mais níveis de medição, mais complexo e burocratizado o gerenciamento e a manutenção." • A Ultragaz iniciou a implantação em 2003, com acessoria da Symnetics. • Motivação: Entre 1997 e 2002, a Ultragaz obteve resultados crescentes e a visão, de tornar a empresa padrão nacional em GLP, já tinha sido atingida. "Para crescer ainda mais, surgiu o desafio de alcançar o padrão mundial. “

Resultados Possíveis • Dificuldades: Complexidade. O primeiro mapa tinha 96 indicadores, um número exagerado e difícil de gerenciar. Após um trabalho de depuração, chegou-se a 38 indicadores. • Foram convocados os líderes de cada área para definir os indicadores. • Essa foi uma etapa crítica, pois cada um queria impor a sua visão. • Solução: Contato com empresas que implantaram o BSC, com o objetivo de lições aprendidas e equipe multidisciplinar para obter visão ampla e objetiva. • A Implantação bem sucedida pois foi alcançado o objetivo.

Resultados Possíveis • O processo de implementação do BSC na Ticket teve início em 2002, logo após a revisão da estratégia organizacional. • Motivo: Necessidade de ter uma visão mais ampla da gestão. • Ponto de atenção: Na implantação observou-se que primeiro é preciso ter uma base de dados sólida para poder extrair as informações. • Foram realizados diversos workshops para a definição do painel da empresa. • Para cada indicador estabelecido, definiu-se um líder. • A segunda etapa foi definir os painéis das áreas e estabelecer as unidades de medidas. • A comunicação foi fundamental para os usuários verem os benefícios. • Na TI, foi montado um mapa estratégico com quatro perspectivas e 13 indicadores de desempenho: para proteger o ativo (seis indicadores), prover a operação (três indicadores), prover tecnologia (dois indicadores) e criar valor (dois indicadores).

Resultados Possíveis • Votorantim Celulose e Papel (VCP), utilizando uma solução da SAP – Implantou o BSC em 2007. Ao restante da corporação Grupo Votorantim ainda será implantada após a implementação do ERP SAP. • Lições aprendidas: É importante ter processos consistentes e uma base de dados integrada e confiável, do contrário o BSC se torna inútil. • Com essa experiência numa empresa do grupo, o processo de implementação em outras unidades se tornará mais simples, permitindo melhorias e foco na simplicidade e na eficiência. • Ponto crítico: Entre os pontos críticos da implementação de BSC, estão o entendimento e o dimensionamento dos indicadores, para que possam traduzir com precisão a performance de toda a corporação. • Outro fator crucial é que as pessoas entendam a importância e o correto uso da solução, identificando oportunidades nos negócios/processos e capturando vantagens com maior agilidade e assertividade.

Resultados Possíveis • Siemens: Implantou o BSC em 2005. • A Siemens optou pelo módulo de BSC da SAP, que é a plataforma de ERP que eles usavam. • Lições aprendidas: A implementação ocorreu de forma tranqüila. • O maior desafio foi o gerenciamento de mudança, um trabalho que englobou desde a realização de treinamentos sobre como usar o sistema e visualizar os indicadores até o comprometimento da organização em explorar as potencialidades do BSC. • Benefícios: Trouxe uma visão mais ampla, tirando o foco exclusivamente da questão financeira e forçando a considerar as outras perspectivas, como o mercado, os processos e as pessoas, com métricas concretas. • Agora, ao estabelecer metas e planos de ação, os usuários conseguem ter uma visão mais ampla, acompanhando indicadores baseados em métricas e mapas estratégicos, com bandeiras sinalizadoras nas cores vermelho, amarelo e verde.

Resultados Possíveis • CESP: Começaram a discutir o uso de um sistema de BalancedScorecard em 2000. • Motivo: Necessidade de aprimorar a metodologia de planejamento e gestão. • O BSC está em operação desde 2001, alimentado por um sistema de gestão desenvolvido internamente. • A determinação de usar uma solução de BSC veio diretamente da presidência da companhia, que acompanhou de perto o projeto. • Não houve resistências internas e a implementação foi tranqüila e bem sucedida.

Algumas Empresas que utilizam o BSC • TAM • Best Buy • Receita Federal • BearingPoint • Multibras • Ultragaz • Ticket • Votorantim Industrial • Siemens • Cesp • Oxiteno

Fontes das Informações • YouTube - O BalancedScorecard segundo Kaplan & Norton – MasterQual • Wikipédia - Balancedscorecard

Participantes • Ulisses Santos • Priscila Cordeiro • Simone Vassallo • Reginaldo Figueredo Obrigado !!!