Download

1 / 21

210 likes | 215 Views

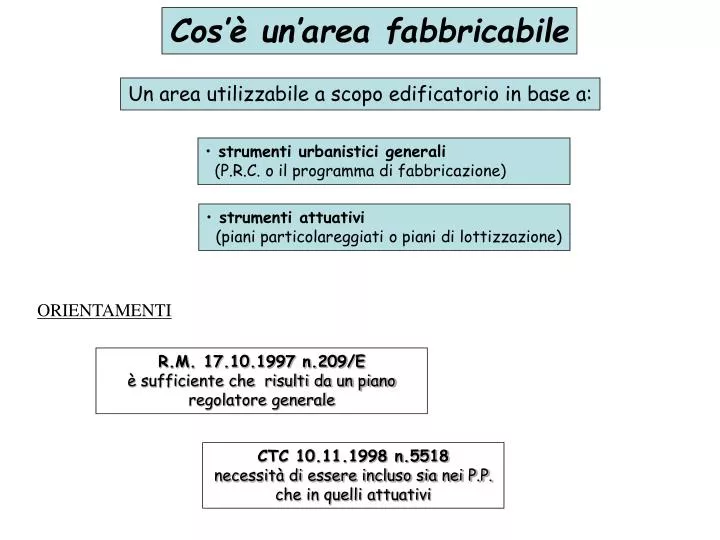

Cos’è un’area fabbricabile. Un area utilizzabile a scopo edificatorio in base a:. strumenti urbanistici generali (P.R.C. o il programma di fabbricazione). strumenti attuativi (piani particolareggiati o piani di lottizzazione). ORIENTAMENTI. R.M. 17.10.1997 n.209/E

E N D

Cos’è un’area fabbricabile Un area utilizzabile a scopo edificatorio in base a: • strumenti urbanistici generali • (P.R.C. o il programma di fabbricazione) • strumenti attuativi • (piani particolareggiati o piani di lottizzazione) ORIENTAMENTI R.M. 17.10.1997 n.209/E è sufficiente che risulti da un piano regolatore generale CTC 10.11.1998 n.5518 necessità di essere incluso sia nei P.P. che in quelli attuativi

Edificabilità di fatto effettive possibilità edificatorie determinate secondo i criteri previsti agli effetti dell’indennità di espropriazione per pubblica utilità • Ad esempio: • vicinanza ad altri terreni edificabili • ubicazione in una zona di sviluppo edilizio • dotazione di infrastrutture • adiacenza ad una rete viaria Obbligo di attestazione Il Comune, su richiesta del contribuente, attesta se un’area sita nel proprio territorio è fabbricabile in base ai predetti criteri

Eccezioni: • I terreni condotti da coltivatori diretti o imprenditori agricoli • a titolo principale, e sui quali viene esercitata l’attività agro-pastorale: • coltivazione del fondo, • silvicoltura, • funghicoltura • allevamento di animali. • (art.59 co.1 d.lgs.446/97 prevede la facoltà di stabilire con regolamento condizioni di quantità e qualità di lavoro agricolo) SEMPRE NON FABBRICABILI

ABROGATO Disposizioni particolari per le aree fabbricabili C.M. 11.8.1992 N.20 vincoli giuridici di inedificabilità permanente di natura pubblica o privata Art.59, c.1, lett.f) d.lgs.446/97 Facoltà per il Comune, a partire dal 1998, di prevedere il rimborso dell’ICI pagata per le aree successivamente divenute inedificabili Art. 16 d.lgs. 504/92 Perequazione per l’indennità di espropriazione

Finanziaria 2003 – art. 31 , Comma 20 I comuni, quando attribuiscono ad un terreno la natura di area fabbricabile, ne danno comunicazione al proprietario a mezzo del servizio postale con modalità idonee a garantirne l’effettiva conoscenza da parte del contribuente ACCERTAMENTO PER MAGGIORE IMPOSTA ILLEGITTIMO COMUNE ATTRIBISCE AL TERRENO NATURA DI AREA FABBRICABILE ENTRO L’ANNO VERSAMENTO DELL’IMPOSTA COMUNICAZIONE AL CONTRIBUENTE Riferimenti normativi: Dlgs.504/92 art.2, c.1, lett.b) art. 5, c.5-7 art.10, c.4 NELL’ANNO SUCCESSIVO DICHIARAZIONE DI VARIAZIONE NO SI ACCERTAMENTO ?Decorrenza della variazione d’imponibile ai fini del versamento?

Interpretazione autentica della nozione di area fabbricabile Decreto Legge n. 203 del 30/09/2005 convertito con modificazioni dalla Legge 2/12/2005, n. 248. Articolo 11 quaterdecies, comma 16: “Ai fini dell'applicazione del decreto legislativo 30 dicembre 1992, n. 504, la disposizione prevista dall'articolo 2, comma 1, lettera b), dello stesso decreto si interpreta nel senso che un'area è da considerare comunque fabbricabile se è utilizzabile a scopo edificatorio in base allo strumento urbanistico generale, indipendentemente dall'adozione di strumenti attuativi del medesimo.”

Definizione di aree fabbricabili ai fini ICI D.Lgs. 504 /1992 - Articolo 2 , comma 1, lettera b) “per area fabbricabile si intende l’area utilizzabile a scopo edificatorio in base agli strumenti urbanistici generali o attuativi ovvero in base alle possibilità effettive di edificazione determinate secondo i criteri previsti agli effetti dell’indennità di espropriazione per pubblica utilità. omissis”

La questione controversa Sulla tassabilità come “aree fabbricabili” di terreni inclusi in piani regolatori generali ma sui quali, in assenza di altri provvedimenti attuativi (piani di lottizzazione e simili), non era materialmente possibile edificare si era aperto un vasto contenzioso che – quanto meno in primo grado – aveva visto in molti casi soccombere i Comuni.

La giurisprudenza Ma, dai giudici di secondo grado e, soprattutto, dalla Corte di Cassazione, in più occasioni, era stata confermata la validità dell’interpretazione letterale dell’ art. 2, comma 1, lettera b) del D.Lgs. 504/1992.

Piano generale o attuativo? Tuttavia, con la sentenza 16751/2004, la Corte aveva sostenuto che ai fini della qualifica edificatoria di un suolo è sufficiente che l’area rientri nel piano regolatore generale approvato dai competenti organi regionali, mentre non è necessario il perfezionamento dello strumento urbanistico attuativo, che incide al più sul valore dell’area.

Cassazione 16751 del 2004 Questa sentenza ha aperto un acceso dibattito su quali siano gli strumenti urbanistici generali che permettano la tassabilità come aree edificabili dei terreni.

Cassazione 19750 del 2004 Successivamente, la Corte (sentenza 19750/2004) ha affermato che l’inclusione di un terreno in un piano regolatore adottato da un Comune anche se non ancora approvato dai competenti organi regionali, conferisce al terreno medesimo - nel comune sentire della comunità - un maggior valore comparabile a quello delle aree edificabili.

Cassazione 21644 del 2004 Infine, con la sentenza 21644/2004, la Corte statuiva che ai fini della qualifica di area fabbricabile, prevista nell’art. 2, lettera b), del D.lgs. 504/1992, non è sufficiente la mera inclusione nel piano regolatore generale, poiché la norma presuppone l’immediata utilizzabilità edificatoria dell’area, che normalmente richiede l’adozione dello strumento attuativo.

Rimessione alle Sezioni Unite La constatazione di un evidente contrasto esistente tra sezioni della Corte di Cassazione in ordine alla esatta definizione di edificabilità ai fini ICI, è alla base della ordinanza n. 10062/2005, che ha rimesso la questione al primo Presidente, affinché il contrasto sia risolto dalle Sezioni Unite civili della stessa Corte di Cassazione.

Le diverse soluzioni • Concetto, questo, già chiaramente espresso dalla lettera b) dell’art. 2 del D.Lgs. 504/92 che considerava aree fabbricabili i terreni che fossero utilizzabili a scopo edificatorio in base: • Strumenti urbanistici generali • Strumenti urbanistici attuativi • in base alle possibilità effettive di edificazione

E’ vero che la norma interpretativa elimina del tutto la possibilità di interpretazioni che richiedano – per la qualificazione di area fabbricabile – la concreta possibilità di edificare, sopprimendo, nei fatti, la prima delle tre alternative poste dalla lettera b) dell’art. 2 del D.Lgs. 504/1992. (interpretazione data dalla Corte di Cassazione con la sentenza 21644/2004)

Ma è anche vero che il comma 16 dell’art. 11 quaterdecieslascia irrisolto il nodo di quali siano gli strumenti urbanistici generali idonei a far considerare fabbricabile ai fini ICI un suolo. E’ sufficiente un piano regolatore adottato dal Comune? Ovvero è necessario che il piano regolatore venga approvato dai competenti organi regionali?

Necessità dell’intervento delle Sezioni Unite E’ chiaro che il contrasto tra le due diverse visioni rinvenibili nelle sentenze 16751/2004 e 19750/2004 della Corte di Cassazione resta irrisolto. Resta, dunque, attuale – almeno per questo aspetto – la necessità del pronunciamento delle Sezioni Unite richiesto dalla ordinanza 10062/2005.

Quali ripercussioni sul contenzioso • Fine del contenzioso imperniato sulla pretesa necessità di strumenti attuativi • Nessuna conseguenza, invece, laddove il contenzioso verta sulla assenza di uno strumento generale approvato dalla Regione

Retroattività e applicazione di sanzioni L’emanazione di una norma interpretativa è chiara manifestazione di “obiettive condizioni di incertezza sulla portata e sull’ambito di applicazione della norma tributaria” che non permettono l’irrogazione di sanzioni (legge 212/2000 “Statuto dei diritti del contribuente”, art. 10, comma 3).

Effetti sul sistema sanzionatorio aree considerate fabbricabili sulla base di strumenti urbanistici generali Se dichiarate come terreno agricolo Se non dichiarate Si recupera l’imposta Non vengono irrogate sanzioni Vengono irrogate sanzioni