Download

1 / 17

170 likes | 337 Views

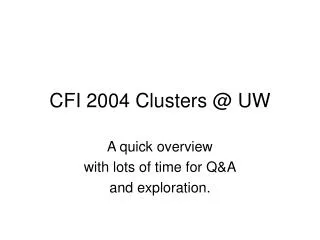

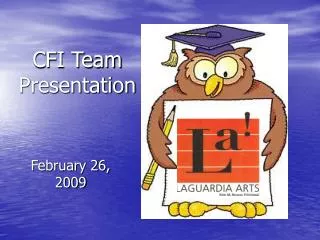

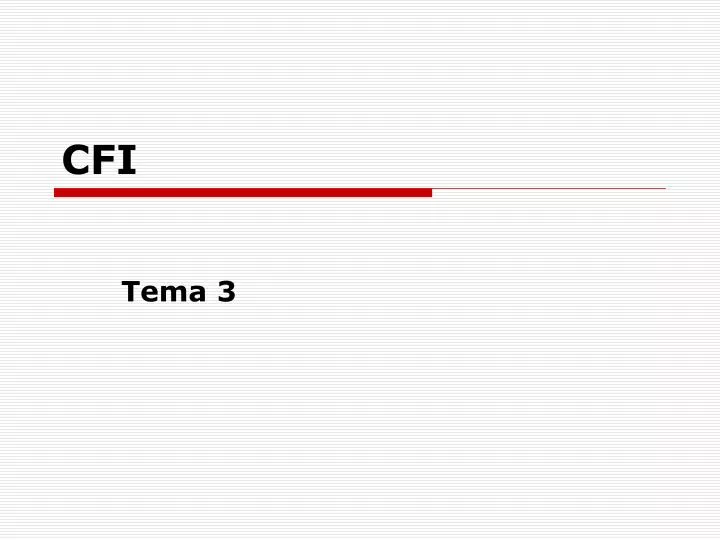

CFI. Tema 3. 2006 . 2005. 2006 2005. ACTIVO NO CORRIENTE. PASIVO NO CORRIENTE. 370 353. 389 358. Patrimonio Neto 180 103 Deudas a largo/p 190 250 Efec. A pagar 40 50

E N D

CFI Tema 3

2006 2005 2006 2005 ACTIVO NO CORRIENTE PASIVO NO CORRIENTE 370 353 389 358 Patrimonio Neto 180 103 Deudas a largo/p 190 250 Efec. A pagar 40 50 Deudas a L/P 150 200 Terrenos 60 60 Construcciones 90 90 Maquinaria 210 180 Elem. Transp 15 16 Utillaje 14 12 PAS. CORRIENTE 63.7 59 Proveedores 5 3 Efec. A pagar 15 18 H.P. acreedora 30 25 Org. SS acreed. 12 10 Acreed no com. 1,7 3 ACTIVO CIRCULANTE 44.7 54 Clientes 8 14 Bancos cta/ahorro 10 8 Bancos cta/cte 25 30 Caja 1.7 2

CON LA DINÁMICA PATRIMONIAL SE CONOCE • La evolución del patrimonio • La evolución de la actividad empresarial

FONDO • Situación de un elemento o conjunto de éstos en un momento determinado de tiempo. • Fondo = algo inmóvil, estático

FLUJO • Movimiento que se produce e los elementos patrimoniales como consecuencia de las transacciones económicas. • Flujo = idea de movimiento, de variación

ENTORNO Corriente real EMPRESA Bienes y servicios Corriente monetaria Dinero

CLASIFICACIÓN DE LAS TRANSACCIONES EMPRESARIALES SEGÚN SU NATURALEZA • INVERSIÓN • FINANCIACIÓN • CORRIENTES U OPERATIVAS

CLASIFICACIÓN DE TRANSACCIONES • Compra de material consumible de oficina • Confirmación de una concesión de una subvención a fondo perdido para ampliar la fábrica • Se recibe una factura de los asesores fiscales • Pago de la nómina a los trabajadores • Compra de una nave industrial • Obtención de un préstamo bancario • Alquiler de una furgoneta de reparto • Pago de la factura de la luz

CONDICIONS PARA QUE UN HECHO ECONÓMICO SEA CONSIDERADO CONTABLE • Que se refiera a la entidad contable que se esté considerando. • Que el hecho económico que se ha producido haya afectado (mercaderías que se han vendido) o pueda afectar (un litigio) al patrimonio de la empresa en el futuro, con independencia de que la empresa lo desee o no. • Deberá tratarse de un hecho cuantitativamente significativo, ya que no pueden registrarse la cantidad de acontecimientos minúsculos que tienen lugar en la empresa (importancia relativa)

El principio de dualidad • Se fundamenta en la ecuación fundamental del patrimonio A=P+N • En un hecho contable intervienen dos partes que varían en el mismo importe • El motivo radica en que esas dos partes pueden ser interpretadas como causa-efecto, o bien origen y aplicación. • El método contable se ajusta al principio de dualidad, en virtud del cual en cada hecho contable existen dos aspectos contrapuestos que varían en igual cuantía. • El registro de estos hechos contables bajo este principio se conoce como partida doble

PARA ANALIZAR CUALQUIER OPERACIÓN RESPONDEREMOS • ¿Qué partidas o elementos patrimoniales resultan afectados? • ¿de qué masa patrimonial (activo, pasivo o neto) forman partelas partidas afectadas? • ¿aumentan o disminuyen estas partidas? • ¿aumenta o disminuye la masa patrimonial correspondiente de las anteriores partidas? • ¿cuál es la cuantía, expresada en unidades monetarias, de esa variación?

Clasificación de los hechos contables • Simples • Compuestos • Aumentativos • Diminutivos • Mixtos • Modificativos • permutativos

Ejemplos • El 1/02/x1La SA, “X” amplia capital en 50.000 €. Las acciones son adquiridas al nominal. • El 1/03/x1 le toca la lotería 1.000.000 de € a uno de los accionistas. • El 1/04/x1 la SA “X” adquiere unos terrenos por 30.000€. La operación es financiada a corto plazo por el banco “P”. • El 1/05/x1 se publican unas estadísticas que pronostican para el año que viene un incremento de las ventas en el sector al que pertenece nuestra empresa del 10% • El 1/06 la SA “X” vence la mitad de la deuda que tiene contraida con la entidad financiera.

Principio de dualidad y asientos P de dualidad = en todo hecho contable puede identificarse al menos un origen de recursos y al menos una aplicación de recursos. El origen de recursos es el elemento patrimonial, afectado por el hecho contable, cuya variación pone a disposición de la empresa unos fondos. Son orígenes los incrementos de pasivo y de patrimonio neto y los decrementos de activo (todos los orígenes de recursos provocan anotaciones en el haber). La aplicación de recursos es el destino (aunque sea transitorio) que da la empresa a esos fondos. Son aplicaciones los incrementos de activo y los decremento de pasivo y de patrimonio neto (todas las aplicaciones de recursos provocan anotaciones en el debe)

Las consecuencias de lo anterior son: Los asientos cuadran siempre (suma deudora = suma acreedora) El balance cuadra siempre (activo = Patrimonio neto + pasivo) Principio de dualidad y asientos

LIBRO DIARIO Y LIBRO MAYOR CADA ASIENTO SE REGISTRA EN DOS “LIBROS” EL LIBRO DIARIO REGISTRA TODOS LOS ASIENTOS EN ORDEN CRONOLÓGICO EL LIBRO MAYOR DEDICA UN APARTADO A CADA CUENTA REGISTRANDO TODOS LOS MOVIMIENTOS DE LA MISMA LOS SALDOS DE LA CUENTAS DE ACTIVO, PASIVO Y PN VAN AL BALANCE