Download

1 / 27

270 likes | 357 Views

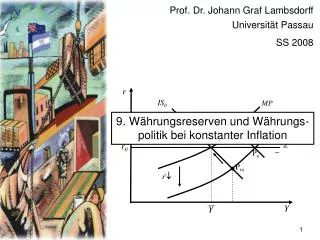

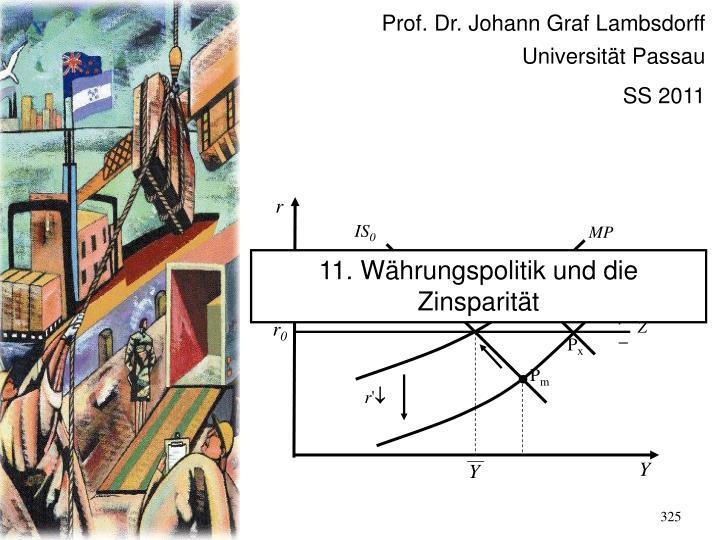

r. IS 0. MP. P 0. + –. Z. r 0. P x. P m. r ' . Y. Y. Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2011. 11. Währungspolitik und die Zinsparität. Literatur.

E N D

r IS0 MP P0 + – Z r0 Px Pm r' Y Y Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2011 11. Währungspolitik und die Zinsparität

Literatur Lambsdorff, J. Graf und C. Engelen (2007), Das Keynesianische Konsensmodell einer offenen Volkswirtschaft, Passauer Diskussionsbeiträge V-49-07. http://www.wiwi.uni-passau.de/fileadmin/dokumente/lehrstuehle/lambsdorff/downloads/Offenes_Konsensmodell.pdf

Das Konsensmodell unterstellte, dass Kapitalbewegungen auf zwei Arten ausgelöst werden: • Hohe Realzinsen im Ausland und niedrige Realzinsen im Inland bewirken Kapitalexporte. • Ein niedriger realer Wechselkurs lässt Direktinvestitionen im Ausland günstig erscheinen und bewirkt einmalige Umschichtungen dorthin. • Als weitere Einflussgröße sollen nun die Auswir-kungen von Wechselkursänderungserwartungen auf Kapitalexporte integriert werden.

Wechselkursänderungserwartungen waren bisher nur in Höhe der Inflationsdifferenz berücksichtigt worden • Eine hohe Inflation im Ausland lässt einen sinkenden Wechselkurs erwarten. Dies bewirkt, dass nicht nominale Zinsen sondern reale Zinsen die entscheidende Größe für Kapitalbewegungen darstellen. • Tatsächlich stimmen erwartete Wechselkursänderun-gen aber nicht mit der Inflationsdifferenz übereinstimmen wenn mit einer Änderung des realen Wechselkurses gerechnet wird. • Eine solche Erwartung stellt einen weiteren Grund für Kapitalbewegungen dar.

Die Anleger erwarten für Periode 1 einen veränderten realen Wechselkurs werw,r1 =pa,1werw1/p1≠wr0 =pa,0w0/p0 • Aus der Zinsparität l + i=(l + ia).werw1/w0 folgt dann l+i=(l+ia). werw,r1p1pa,0/(pa,1p0wr0). • Logarithmierung und Verwendung der Näherung für den Zins, ln(l+i)~i, und Inflationsraten nahe Null, p ~ln(1+p)= ln(p1/p0), sowie geringfügig erwarteten Wechselkursschwankungen,erbringt:

Die Z-Kurve gilt dementsprechend nur langfristig, wenn der erwartete reale Wechselkurs dem aktuellen realen Wechselkurs entspricht. • Kurzfristig können Abweichungen entstehen. In diesem Fall muss ein realer Zinsvorsprung eines Landes durch eine erwartete reale Abwertung der Währung ausgeglichen werden. • Bei rationaler Erwartungsbildung wird derjenige reale Wechselkurs erwartet, der sich in Periode 1 einstellt, werw,r1 = wr1.

In einem r/w-Diagramm kann die Gleichung, durch eine Kurve mit negativer Steigung dargestellt werden. Dabei sind der erwartete reale Wechselkurs werw, r und der realen Auslandszins ra Lageparameter. • Ist abweichend von der Gleichung die rechte Seite größer als die linke, so sind Inlandsanlagen attraktiver. Währungsspekulanten werden dann Kapital in das Inland transferieren. • Dies wird in der Graphik durch ein „+“-Zeichen indiziert.

Expansivere geldpolitische Regel und die Zinsparität r r + – MP IS0 UIP MP1 P0 =Po + – P0 Z r0 Px Px PUIP Pm Pm r' Y wr wr

Wie der Graphik zu entnehmen ist, geht eine expansi-vere geldpolitische Regel bei Fixierung des Wechsel-kurses mit einem gesunkenen Realzins einher (Pm). • Dies wird durch den Punkt Pm im r/wr-Diagramm abgetragen, da sich der reale (und nominale) Wechselkurs nicht ändert. • Wie den Ausführungen in Kapiteln 2 und 3 zu entnehmen war, ändert sich der langfristige reale Wechselkurs nicht; die IS-Kurve bleibt unverändert. • Demzufolge ist auch der für die Zukunft erwartete reale Wechselkurs konstant. Die UIP-Kurve wird daher ihre Lage nicht ändern.

Ein Punkt Pm unterhalb der UIP bewirkt Kapitalexporte, da ohne Wechselkursrisiko höhere Zinserträge im Ausland erzielt werden können. • Hier lohnen currency carry trades, eine Verschuldung in Inlandswährung bei gleichzeitiger Anlage in der ausländischen Währung. • Diese Kapitalexporte sind (weitgehend) risikolos: der Wechselkurs ist fixiert. • Es droht bestenfalls eine Aufgabe der Wechselkursbindung mit steigendem nominalen Wechselkurs. Hierdurch erzielt die Auslandsanlage und damit die carry trades zusätzlichen Ertrag.

Bei einer Freigabe des Wechselkurses steigt dieser kurzfristig an. • Wie in Kapitel 3 ausgeführt, wird sich der reale Wechselkurs langfristig auf dem Ausgangsniveau stabilisieren, da eine erhöhte Inflationsrate diesen reduziert. • Daher wird die UIP-Kurve ihre Lage beibehalten. • Aufgrund des kurzfristig gestiegenen (nominalen und realen) Wechselkurses verschiebt sich die IS-Kurve (nach einer Periode) nach rechts und es ist mit Realzinsen in Höhe des Ausgangsniveaus zu rechnen.

Aus der Sicht von Kapitalanlegern ist die ausländische Währung nun teuer geworden (Px). Sie rechnen mit einem in der Zukunft sinkenden realen Wechselkurs, also einem Rückgang auf P0. • Dies lässt eine Anlage in Auslandswährung unattraktiv erscheinen und es stellen sich Kapitalimporte ein. • Der Punkt Px ist daher nicht kompatibel mit der Gültigkeit der UIP.

Allerdings verschiebt sich die IS-Kurve erst nach einer Periode. Kurzfristig ist damit im r/Y-Diagramm der Punkt Pm auch bei Wechselkursflexibilität gültig. • Die Realzinsen verharren zunächst auf einem niedrigeren Niveau. • In diesem Fall resultiert bei Gültigkeit der Zinsparität der Punkt PUIP.

Ein Abweichen von der Zinsparität würde hierbei spekulative Kapitalbewegungen auslösen, welche einen Wechselkurs gemäß Zinsparität erzwingen. • Ein übermäßiger Anstieg des Wechselkurses induziert Kapitalimporte, die zu einem Absinken des Wechselkurses führen, zurück auf die UIP-Kurve. • So lange die Zentralbank die Realzinsen senkt wird dann der reale Wechselkurs über seinem langfristigen Niveau liegen. • Es stellt sich eine Abwertungserwartung ein, welche gerade den Zinsvorteil des Auslands ausgleicht.

Die Anpassung an das langfristige Gleichgewicht in P0 ergibt sich dann mit der Verschiebung der IS-Kurve und dem Auftreten von Inflation, welche die Zentralbank zu einer Anhebung des Realzinses veranlasst. • Die Anpassung kann dann auf der UIP-Kurve erfolgen. • Hierbei haben sich kurzfristig Schwankungen des realen Wechselkurses und damit Abweichungen von der Kaufkraftparität ergeben. • Diese Wechselkursentwicklung wird auch als „overshooting“ bezeichnet.

Kontraktion auf dem Gütermarkt r r + – MP IS0 UIP IS1 werw,r b0 Po Po wr P0 =Px =Px P1 + – P0 Z Pm PUIP Pm Y wr wr

Ein Einbruch der Güternachfrage verschiebt die IS-Kurve nach links und veranlasst die Zentralbank, den Realzins zu senken (Pm). • Bei festem Wechselkurs ergibt sich der hierzu gehörige Punkt im r/w-Diagramm (Pm). • Wie in Kapitel 3 gezeigt, muss langfristig der reale Wechselkurs steigen, entweder durch einen Anstieg des nominalen Wechselkurses oder durch eine niedrige Inflationsrate (p<pa), um die fehlende Güternachfrage durch einen steigenden Außenbeitrag auszugleichen. • Daher wird sich die UIP-Kurve nach rechts verschieben.

Pm liegt deutlich unterhalb der UIP-Kurve. • Anleger haben einen Anreiz zu carry trades, also einer Kreditaufnahme im Inland zum niedrigen Zinssatz r und einer Anlage im Ausland. • Dies liegt zum einen an den niedrigen Realzinsen im Inland. • Dieser Anreiz wird zusätzlich dadurch verstärkt, dass langfristig mit einem steigenden realen Wechselkurs zu rechnen ist. • Die Abflüsse von Währungsreserven ist hier besonders stark und eine Aufgabe der Neutralisierungspolitik evtl. unvermeidlich.

Soll der Wechselkurs weiterhin fixiert werden bei kurzfristig noch konstanter Inflationsrate, so werden Anleger den Realzins über das Ausgangsniveau hinaus nach oben treiben. • Jeder Realzins unterhalb des Punktes Po würde noch Kapitalabflüsse induzieren. Dies resultiert daraus, dass die erwartete reale Wechselkurssteigerung die Auslandsanlage attraktiv macht und durch einen hohen Realzins im Inland kompensiert werden muss. • Dabei fällt die für die Folgeperiode erwartete inländische Inflationsrate niedrig aus und ist verantwortlich für die Erwartung eines steigenden realen Wechselkurses.

Der Einbruch der Güternachfrage wird durch den hohen Realzins zusätzlich verstärkt. • Sofern die Marktteilnehmer das Risiko einer Freigabe des Wechselkurses mitberechnen, müsste der Realzins sogar noch weiter steigen. • Ein möglicher Anstieg des nominalen Wechselkurses macht Auslandsanlagen attraktiv. • Um dies zu kompensieren, wäre ein Anstieg des Realzinses über Po hinaus erforderlich.

Das langfristige Gleichgewicht liegt in P1. • Die Anpassung dorthin erfolgt bei festem Wechselkurs dadurch, dass die Inflationsrate temporär sinkt und damit der reale Wechselkurs steigt. • Beispielhaft für diese Entwicklung ist die Europäische Währungsunion. • Zwischen 2000 und 2005 war Deutschland durch geringes Wachstum geprägt. Die Güternachfrage war schwach und die Inflation niedrig. • Gleichzeitig waren aber die Nominalzinsen teilweise auf einem hohen Niveau.

Die Nominalzinsen orientierten sich an der Produktionslücke aller Länder der Euro-Zone, und diese wuchsen teilweise schneller. • Kapitalbewegungen verhinderten hierbei auch, dass die Zinsen in Deutschland geringer ausfielen als in anderen Ländern, denn Kredite und Anlagen mit niedrigen Zinsen hätten sofort auch Kreditnehmer in anderen Ländern der Euro-Zone in Anspruch nehmen wollen. • Die niedrigere Inflationsrate in Deutschland bewirkte nun, dass das Realzinsniveau höher ausfiel als in Irland und Spanien. • Dies verschärfte den Einbruch der Güternachfrage.

Bei flexiblen Wechselkursen ergibt sich eine Rückverschiebung der IS-Kurve und das langfristige Gleichgewicht wird in P1=Px erreicht. • Die IS-Kurve reagiert allerdings auf den steigenden Wechselkurs erst mit einer zeitlichen Verzögerung. • Die Realzinsen verharren dann temporär auf dem niedrigen Niveau und es resultiert der Punkt PUIP. • Der reale Wechselkurs steigt aus zwei Gründen: 1) das langfristige Niveau ist höher, 2) bei niedrigen Realzinsen muss das langfristige Niveau überschritten werden, damit sich die Erwartung eines sinkenden Wechselkurses einstellt (overshooting).

Illustrativ hierfür könnte die asiatische Währungskrise von 1997 sein, die ihren Ausgang in Thailand nahm. • Nach einer Boomphase kamen Zweifel auf, ob die hohen Vermögenspreise sich halten können. Viele kurzfristige Dollarkredite waren aufgenommen worden, um damit langfristige, heimische Investitionen durchzuführen. • Diese Fristentransformation war nicht hinreichend mit Eigenkapital gesichert.

Zudem waren die offenen Währungspositionen riskant, denn eine Abwertung der eigenen Währung würde bewertungsbedingt die Nettoposition verschlechtern (original sin). • Neben einem Einbruch der Güternachfrage (IS-Kurve nach links) könnte es für die Modellierung passend sein, auch die Z-Kurve nach oben zu verschieben, insofern Inlandsanlagen dauerhaft unattraktiver wurden. • Hiervon wollen wir aber absehen.

Hierbei versuchte die Zentralbank zunächst, den Dollarkurs zu stabilisieren. Als dies misslang, ergab sich ein starker Anstieg des Dollarkurses. • Gemäß UIP wäre nun ein Überschießen des Wechselkurses erforderlich.

Tatsächlich ergab sich ein starker Anstieg des Dollarkurses, der später korrigiert wurde. • Entgegen unserer Vermutung ist der Anstieg des Dollarkurses aber nicht sofort erfolgt, sondern über einen Zeitraum von 6 Monaten. • Dies mag der Tatsache geschuldet sein, dass die im Rückblick einleuchtende Erklärung der Störung den Beteiligten damals noch unklar erschien. • Ferner konnten multilaterale Diskussionen und Beistandsvereinbarungen mit dem IWF eine Stabilisierung des Dollarkurses bewirken und einen sofortigen starken Anstieg verhindern.

![I µ 1/[ R ln( R / r 0 )]](https://cdn1.slideserve.com/3032084/slide1-dt.jpg)