Download

1 / 23

230 likes | 368 Views

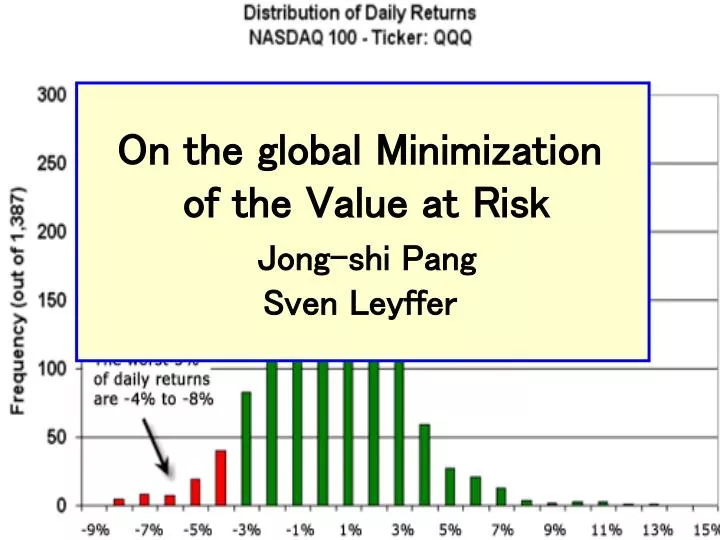

On the global Minimization of the Value at Risk Jong-shi Pang Sven Leyffer. Abstract. 目標. ポートフォリオの Value-at-Risk 最小化問題を解きたいな♪. nonconvex ! (難しい ‥ ). 解決策1. LPEC (相補性制約を持つ LP )に変換. VaR の上界値、下界値を導出. Branch-and-Bound して大域的最適解 ♪. 解決策2. Smoothing して近似解 ♪. VaR と CVaR とは ‥ ?.

E N D

On the global Minimization of the Value at RiskJong-shi PangSven Leyffer

Abstract 目標 ポートフォリオのValue-at-Risk 最小化問題を解きたいな♪ nonconvex! (難しい‥) 解決策1 LPEC(相補性制約を持つLP)に変換 VaRの上界値、下界値を導出 Branch-and-Boundして大域的最適解♪ 解決策2 Smoothingして近似解♪

VaRとCVaRとは‥? VaR :信頼水準から見た損失のリスク基準値 CVaR:リスク損失の期待値 信頼水準(β)=0.9だとすると‥、 損失額の 密度関数 10% CVaR VaR 損失小 損失大 VaR最小化

VaRとCVaRの定式化 :金融商品の損失ベクトル(r.v.) :利用可能な金融商品の集合 :投資ベクトル(d.v.) :投資 のときの総損失(r.v.) :許容可能な損失の信頼水準 : を達成する の集合

VaR最小化とCVaR最小化 • CVaR最小化問題は以下の凸計画問題に帰着できる(ことが知られている)。 • その一方でVaR最小化は凸計画問題ではない‥。 VaRの 欠点 この論文の目標:

損失ベクトルを離散化 • ここからは、 をcompact polyhedronとし、損失ベクトル はシナリオに(離散化)する。 : の有限なシナリオの集合 : のシナリオ確率 確率 密度関数 シナリオ

は以下のLPの最適値となる。 (Primal) (Dual)

相補性定理 (D) (P) 主問題と双対問題のそれぞれの許容解 と が ともに最適解であるための必要十分条件は、 かつ が成立することである。(田村・村松 『最適化法』)

VaR最小化問題(LPEC) 相補性定理を用いて、VaR最小化問題は以下の LPEC(相補性制約を持つLP)に帰着できる! を達成する どっちかが必ず0!

上界値(1):LPによる上界値(index set) LPECの相補性条件(どっちかが0)を 『左が0』 or 『右が0』 に強める。 idea 得られている許容解 の相補性条件の 満たし方で以下のindex setを定義する。 (例えば、 ) に関して‥ index set { |左が正、右が0} { |左も右も0} { |左が0、右が正} 適当に 分割

上界値(1):LPによる上界値(定式化1) LPECの相補性条件(どっちかが0)を 『左が0』 or 『右が0』 に強める。 idea よーく見ると、 は他の解に 無関係。省いてしまおう!

上界値(1):LPによる上界値(定式化2) 初期解 を用いてindex setを構成した 上式を解き、新たな解 を得る。 として以下が成り立つ。 =最適解

上界値(1):LPによる上界値(まとめ) 2通りのケース 1. (上界値の改善無し) { |左も右も0}の分割の仕方を変えてリトライ! 退化が役に立つ 極めて稀なケース 2. (strictな改善) 初期解を に置き換えて繰り返し! ただの理論的興味‥ Theorem 3.1 もし、strictな改善が常に得られるなら、 有限回のstepで最適VaRにたどり着く。

上界値(2):NLPによる上界値 idea LPECと等価なNLP をソルバーで解く! 非凸な問題だが、最近のNLP ソルバーは結構いいセンいく? ⊥ ⊥ 相補性条件と 等価な非線形制約

下界値(1 2):convex hull緩和(非線形項) 相補性条件: を について足し合わせて、 唯一の非線形項(´ヘ`;)

下界値(2):convex hull緩和(見た目) 唯一の非線形項 は双線形変数! を で置き換えて以下の制約で挟もう! のconcave envelope のconvex envelope

下界値(2):convex hull緩和(式で) の上(下)界値: 1(0) ←当然 の上(下)界値: ←例えばLP を計算 を用いて、 のconvex hullは 以下の式で表せる(と知られている)。

下界値(2):convex hull緩和(LP定式化) 相補性条件を 省いたもの 緩和された 相補性条件 さっきの 制約式

Branch and Bound 相補性アリ → 最適解 ナシ →分枝操作へ LPEC(相補性)の 緩和問題を解く。 緩和問題である子問題を解いていく。 LPECの許容解を見つける。 →最適解 子問題が実行不可能。 →実行不可能 上界値(暫定値)に越される。 →枝をCut! 計算実験(シナリオ30コ!?) LP、NLPによる上界値が(大域的)最適解 で あることがBranch and Boundで証明できた!

解決策2:Smoothingして近似解 プラス関数「 」をsmooth functionで近似する。 smooth function 傾きが緩い 2階微分可能で 狭義凸関数 ある定数 において、 十分小さな全ての で の近似 が成立。 多分‥ 例) o

Smoothingの利点 は の唯一の最適解! が以下のsmooth equationを満たす 唯一の となる! で微分 して、=0 近似VaR最小化問題( )は非凸だが、 1変数 のsmoothなNLP! 様々な効率的アルゴリズムが使用可

Smoothingの結果 Proposition 6.2 が一点集合 で あるような最適解 が存在すれば、 が成り立つ。 理論的には美しいが、大きな欠点が‥。 近似VaR最小化問題の大域的最適解を NLPソルバーが計算できない! 現実的には使えない‥。

結論 • VaR最小化問題を非凸なLPECとして定式化し、解の大域的最適性を証明するためのBranch and Boundを考案した。 • 近似VaRを計算するSmoothing操作の収束性を示した。 • MPECにおいて、現在あるlocal methodとBranch and Boundを組み合わせて、大域的最適解を得るのに機は熟した(勝利宣言?)。 VaR最小化以外の一般的な LPECにも拡張可能!