Download

1 / 59

590 likes | 904 Views

Microcredit Financing. What is Microcredit Impacts of Microcredit Case Study : Grameen Credit Microcredit in Thailand. By …. นางสาวแพรไพลิน ยอดนิล 4345570229 นางสาวศรีสุภา วรรณสุศรี 4345600429 นางสาวศศินทุ์ บุญจิตราดุลย์ 4345601029 นางสาวศศินันท์ กุลทรัพย์ตระกูล 4345602729.

E N D

Microcredit Financing What is Microcredit Impacts of Microcredit Case Study : Grameen Credit Microcredit in Thailand

By… • นางสาวแพรไพลิน ยอดนิล 4345570229 • นางสาวศรีสุภา วรรณสุศรี 4345600429 • นางสาวศศินทุ์ บุญจิตราดุลย์ 4345601029 • นางสาวศศินันท์ กุลทรัพย์ตระกูล 4345602729

Overview… • Conventional Banking Systems • Asymmetric Information between lenders and borrowers • Loans need collateral • No asset, No credit • No land, No loan • Poor people can not access to financial services.

What is Microcredit… • Microcredit, also known as microfinance, means programmes extended small loans or wider range of financial services to poor people to foster self-employment and income generations and improve their living standards.

What is Microcredit… • The loans largely go to rural landless, disadvantage women and low wage labour. • Definitions maybe differ from country to country. • Bangladesh can be considered birth place of the current concept of Microfinance. • Terms and conditions for microcredit are flexible and easy to understand, and suited to the local conditions of the community.

Main features of microcredit… • Microcredit generally involves the following features: • Small loans, for both working capital and assets • Collateral free, substituted by group guarantee or compensatory savings • Access to repeat and larger loans • Intensive supervision and close monitoring • Secure saving products • Loan period generally for one year, may go up to 3 years • Options available for weekly/monthly installment payment • Can combine social development with financial intermediation

Three C’s of Credit… • Character: means how a person has handled past debt obligations. • Capacity: means how much debt a borrower can comfortably handle. • Capital: means current available assets of the borrower.

Traditional informal microcredit Microcredit based on traditional informal groups Activity-based microcredit through conventional or specialized banks Rural credit through specialized banks Cooperative microcredit Consumer microcredit Bank-NGO partnership based microcredit Grameencredit Other types of NGO microcredit Other types of non-NGO non-collateralized microcredit Classification of microcredit…

Microfinance-credit lending models… • Microfinance institutions are using various Credit lending Models: • Associations • Bank Guarantees • Community Banking • Cooperatives • Credit Unions • Grameen • Group

Microfinance-credit lending models… • Microfinance institutions are using various Credit lending Models: • Individual • Intermediatories • NGOs • Peer Pressure • Rotating Savings and Credit Associations (ROSCAs) • Small Business • Village Banking

Impacts of Microcredit • Economic Impacts • Impact on poverty • Impact on Reducing vulnerability • Social Impacts • Emancipating women • Influence on society

Economic Impacts • Impact on poverty • Impact on income and consumption: There are different ways to measure impacts of microcredit on income and consumption. In all cases, income and consumption is increased which reduce poverty of the member. • “before-after”-situation • member perception • uses income and consumption as dependent variable

Economic Impacts • Impact on poverty • Impact on employment and productivity Micro-credit programs have been successful in expanding self-employment, giving higher wage, and raising productivity which is in turn reduce poverty of the members.

Economic Impacts • Impact on Reducing Vulnerability • pattern of consumption is smoothed • a greater stability of labour supply • non-agricultural activities reduce vulnerability of the families • reduce vulnerability during crisis • increase members’ net worth

Social Impacts • Emancipating women: an explanation • women are not supposed to have any income, independent of their husbands • education for girls is considered as unnecessary • woman is confronted with poverty than men • can’t take part in household decision-making

Social Impacts • Emancipating women • Involvement in Family Decisions • a larger involvement of women in family decisions (wife is now seen rather as a source of income than burden) • Women’s Exposure to Violence • micro-credit members are better treated by their husband

Social Impacts • Emancipating women • Stronger awareness in an expanding world • Increased Mobility • Expanding Knowledge and Awareness in a New world • Emancipation of Women and Fertility

Social Impacts • Influence on Society • effects on non-member villagers • better practices of health, sanitation and family planning • a decline in the rate of interest • raises the wage rate • in confrontation with existing systems

Challenges in Microcredit • Inadequate credit fund and growing demand of credit • Sustainability of microfinance programmes • Governance and transparency • Wider impact

Grameen Bank • โครงการธนาคารหมู่บ้านถูกจัดตั้งขึ้นในปี 2519 โดย ศาสตราจารย์ ดร. Muhammad Yunus เพื่อศึกษาความเป็นไปได้ในการปล่อย สินเชื่อแก่ผู้ด้อยโอกาสในชนบท โดยที่ผู้กู้ไม่ต้องมีหลักทรัพย์ค้ำประกันเงินกู้ • วัตถุประสงค์ในการจัดตั้งโครงการ 1.เพื่อให้บริการด้านการธนาคารแก่ผู้ด้อยโอกาสทั้งชายและหญิง 2. เพื่อขจัดการเอารัดเอาเปรียบจากนายทุนผู้ออกเงินกู้ 3. เพื่อให้บุคคลที่ไม่เคยนำแรงงานที่มีอยู่ มีโอกาสประกอบกิจการที่เป็นของตนเอง 4. เพื่อนำผู้ด้อยโอกาสเข้าสู่รูปแบบขององค์การที่มีการจัดตั้งอย่างเป็นระบบ สามารถเข้าใจ สามารถดำเนินการและสามารถเข้าใจถึงศักยภาพในทางสังคม การเมืองและเศรษฐกิจด้วยการร่วมมือสนับสนุนซึ่งกันและกัน 5. เพื่อลบล้างวงจรเก่า

ดำเนินงานของ GB • 1.) การขยายสำนักงานสาขา –GB ให้ความสำคัญและมุ่งเน้นการปฏิบัติงานในระดับล่าง สาขาที่มีอยู่เป็นตัวจักรสำคัญในการดำเนินการของธนาคาร โดยได้กำหนดเงื่อนไขเกี่ยวกับทำเลที่ตั้ง คือ ใกล้ตลาด มีธนาคารพาณิชย์บริเวณใกล้เคียง มีครอบครัวที่ยาจนอยู่ในบริเวณไม่ต่ำกว่า 2,000 ครอบครัว และตั้งอยู่ห่างจากสำนักงานเขตในรัศมี 15 กิโลเมตร • 2.) สำนักงานสาขามีภารกิจหลักอยู่ 5 ประการ คือ 2.1) การจัดตั้งกลุ่ม – ในกลุ่มจะมีสมาชิก 5 คน เป็นเพศเดียวกันและไม่เป็นญาติกัน สมาชิกไม่ได้เป็นลูกหนี้ของธนาคารอื่นและมีที่ดินไม่เกิน 0.5 เอเคอร์ หรือมีสินทรัพย์ ไม่เกินมูลค่าที่ดินจำนวนดังกล่าว 2.2) การควบคุมดูแลศูนย์สมาชิก 2.3) การปล่อยสินเชื่อ 2.4) การรับชำระคืนเงินกู้ 2.5) การรับฝากเงิน

Sixteen Decisions นอกจาก GB จะใช้สินเชื่อเป็นกลไกในการเสริมรายได้แล้ว GB ยังมีการส่งเสริมการสร้างวินัยในหมู่สมาชิก โดยสมาชิกแต่ละคนต้องปฏิบัติตามบัญญัติ 16 ประการ ดังนี้ 1.) เราจะทำงานและยึดมั่นในหลักการ 4 ข้อของ GB คือ “ มีวินัย มีความสามัคคี มีความเด็ดเดี่ยว และ สู้งานหนัก” 2.) เราจะนำความรุ่งโรจน์มาสู่ครอบครัว 3.) เราจะไม่อาศัยอยู่ในบ้านที่ทรุดโทรม 4.) เราจะปลูกพืชผักตลอดปี เพื่อบริโภคและนำส่วนเกินไปจำหน่าย 5.) เราจะหว่านเมล็ดพันธุ์พืชให้มากที่สุดในระหว่างฤดูเพาะปลูก 6.) เราจะมีครอบรัวขนาดเล็กและจะดูแลสุขภาพของตนเองให้แข็งแรง 7.) เราจะให้การศึกษาแก่เด็ก 8.) เราจะดูแลเด็กและรักษาสิ่งแวดล้อม

Sixteen Decisions (ต่อ) 9.) เราจะสร้างและส้วมซึม 10.) เราจะดื่มน้ำบาดาล น้ำต้ม หรือน้ำใส่สารส้ม 11.) เราจะไม่เก็บเงินสินสอด และไม่ยอมให้มีการแต่งงานระหว่างผู้เยาว์ 12.)เราจะไม่ก่อให้เกิดความอยุติธรรมแก่ผู้ใด 13.) จะเราจะค่อยๆขยายการลงทุนในกิจการต่างๆ เพื่อรายได้ที่เพิ่มขึ้น 14.) เราจะช่วยเหลือผู้อื่นเสมอ 15.) เราจะช่วยฟื้นฟูศูนย์ที่มีการละเลยเรื่องวินัย 16.) เราแนะนำการออกกำลังกายรวมไปถึงการร่วมทำกิจกรรมทางสังคม

การปล่อยสินเชื่อ ผู้กู้สามารถนำเงินไปลงทุนในธุรกิจต่างๆรวม 8 ประเภท ได้แก่ 1.) การผลิตและการอุตสาหกรรม 2.) การเกษตรกรรมและป่าไม้ 3.) การปศุสัตว์และการประมง 4.) การบริการ 5.) การค้าขาย 6.) หาบเร่แผงลอย 7.) การเปิดร้านขายของ 8.) การลงทุนเพื่อประกอบกิจการต่างๆ

ปัจจัยที่ทำให้ GB ประสบความสำเร็จในการดำเนินงาน 1.) GB ถือว่าการได้รับสินเชื่อเป็นสิทธิของมนุษยชน และเป็นกลไกที่เปิดโอกาสให้ปัจเจกชนได้ฟื้นฟูสภาพเศรษฐกิจของตน 2.) GB มีวัตถุประสงค์และกลุ่มเป้าหมายการปล่อยสินเชื่อที่ชัดเจน คือ ปล่อยสินเชื่อให้กู้ด้อยโอกาส ซึ่งมีฐานะยากจน 3.) ระบบการใช้สินเชื่อที่ให้บริการ เช่น แบบการบริการทางการเงินกรณีพิเศษ ได้แก่ วงเงินอนุมัติไม่สูงมาก มีการฝากเงินไว้ในบัญชีออมทรัพย์ของกลุ่มไว้สำรองใช้จ่ายยามฉุกเฉิน เป็นต้น 4.) ส่งเสริมให้สมาชิกออมเงิน เพื่อใช้จ่ายและลงทุนในอนาคต 5.) มีกระบวนการคัดเลือกและฝึกอบรมพนักงานที่มีประสิทธิภาพ 6.) กระจายอำนาจการบริหารจากส่วนกลางไปยังสู่ภูมิภาค เพื่อให้ประชาชนสามารถเข้าถึงบริการได้ง่าย 7.) มีการสร้างระบบควบคุมและติดตามการปล่อยสินเชื่อที่มีประสิทธิภาพ 8.) บังคลาเทศเป็นประเทศที่มีสภาพทางภูมิศาสตร์อำนวย ทำให้สมาชิกมีรายได้ตลอดปีจากการปลูกพืชหมุนเวียน 9.) GB ไม่สร้างความผูกพันกับรัฐบาล หรือนักการเมือง ทำให้มีอิสระในการดำเนินงาน

การนำรูปแบบของ GB ไปใช้ในประเทศต่างๆ มีหน่วยงานจากหลายประเทศได้นำรูปแบบการปล่อยสินเชื่อของ GB ไปทดลองใช้ ปรากฏว่าส่วนใหญ่ประสบความสำเร็จ โดยมีอัตราการชำระหนี้คืนถึงร้อยละ 99-100 ตัวอย่างของหน่วยงานที่นำไปใช้ได้แก่ - มาเลเซีย ซึ่งจัดทำโครงการภายใต้ชื่อ Projek Ikhtiar - สหรัฐอเมริกา มีโครงการชื่อ Good Faith Fund นอกจากนี้ เพื่อส่งเสริมการจัดทำโครงการตามรูปแบบของ GB ประชาคมโลก GB จึงได้จัดตั้ง Grameen Trust เพื่อส่งเสริมการวิจัยเชิงปฏิบัติการ ฝึกอบรมสัมมนา จัดหาทุน และเป็นศูนย์ประสานงานกับองค์กรต่างๆทั้งในและต่างประเทศ

พัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทยพัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทย • ในช่วงแรกเป็นการดำเนินงานในรูปขององค์กรการเงินที่ประชาชนเป็นผู้ดำเนินการเอง ซึ่งจัดตั้งครั้งแรกในปี 2508 โดยมีการก่อตั้งกองทุนหมู่บ้านในชนบท และจัดตั้งกลุ่มเครดิตยูเนี่ยนในเขตชุมชนเมือง จากนั้นขบวนการเครดิตยูเนี่ยนก็ได้เพิ่มขึ้นทั้งในชนบทและชุมชนเมือง โดยส่วนหนึ่งเริ่มจากฐานวงศ์สัมพันธ์ของสมาชิกโบสถ์คริสต์แล้วขยายไปสู่ชุมชนประเภทอื่นๆ

พัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทยพัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทย • ในช่วงปี 2517 ได้เริ่มมีการส่งเสริมจัดตั้งกลุ่มออมทรัพย์เพื่อการผลิต ซึ่งการกระจายตัวและเติบโตในช่วงแรกมีไม่มากนัก ในช่วงใกล้เคียงกันก็ได้มีองค์กรการเงินในรูปแบบต่างๆที่เป็นการริเริ่มของชาวบ้านเอง บางส่วนก็ปรับจากรูปแบบกลุ่มออมทรัพย์เพื่อการผลิต กลุ่มเหล่านี้ส่วนใหญ่ตั้ง โดยปราชญ์ชาวบ้านที่ต้องการพัฒนาชุมชนตนเองให้สามารถพึ่งตนเองได้

พัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทยพัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทย • ในช่วงตั้งแต่ปี 2530 เป็นต้นมา องค์กรการเงินรูปแบบต่างๆของ ชุมชนได้ขยายตัวค่อนข้างรวดเร็ว ชุมชนเมืองได้เกิดกลุ่ม ออมทรัพย์จากการส่งเสริมขององค์การนานาชาติ และองค์กรพัฒนา เอกชนอีกบางส่วน ส่วนในชนบทก็มีองค์กรพัฒนาเอกชนที่ ส่งเสริมเรื่องกลุ่มออมทรัพย์ ควบคู่ไปกับกิจกรรมพัฒนาด้านอื่นๆ • ในช่วงเดียวกัน (ปี 2532) ธนาคารหมู่บ้านก็ได้เริ่มขึ้น โดยการ ส่งเสริมของมหาวิทยาลัยเกษตรศาสตร์ โดยเริ่มจากโครงการอีสานเขียวแล้วกระจายไปสู่พื้นที่อื่นๆทุกภาค

พัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทยพัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทย • ในช่วง 4-5 ปีที่ผ่านมา ขบวนการองค์กรการเงินชุมชนได้มีการขยายตัวและเติบโตค่อนข้างรวดเร็ว ตลอดจนได้มีรูปแบบใหม่ๆ เกิดขึ้น ได้แก่ กลุ่มสัจจะสะสมทรัพย์ ซึ่งริเริ่มโดยพระสงฆ์ นักปราชญ์ กลุ่มออมทรัพย์รายวันในชุมชนเมือง ซึ่งปรับรูปแบบให้ สอดคล้องกับอาชีพรายได้ของชาวชุมชนเมือง นอกจากนี้องค์กรการเงินประเภทต่างๆได้มีการเชื่อมโยงเป็นเครือข่าย ขยายกิจกรรมพัฒนาไปสู่ด้านอื่นๆ เช่น ที่อยู่อาศัย สิ่งแวดล้อม ฯลฯ • นอกจากนี้ยังมีองค์กรการเงินที่เป็นนิติบุคคลในรูปสหกรณ์ ประเภทต่างๆ เช่น สหกรณ์ออมทรัพย์

พัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทยพัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทย • ในส่วนของสถาบันการเงินของภาครัฐที่เกี่ยวข้องกับการให้สินเชื่อ ผู้ที่มีรายได้น้อยมี 3 สถาบัน คือ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร (ธกส.) ธนาคารออมสิน และ ธนาคารอาคารสงเคราะห์ (ธอส.) ได้มีการพัฒนาโครงการต่างๆ เพื่อกระจายการปล่อยสินเชื่อแก่องค์กรหรือบุคคลที่มีรายได้น้อย เพิ่มมากขึ้นตลอดเวลาที่ผ่านมา เช่น โครงการธนาคารประชาชน ของธนาคารออมสิน เป็นต้น

พัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทยพัฒนาการของระบบการเงินผู้มีรายได้น้อยในประเทศไทย • นอกจากนั้นแล้ว ในช่วงหลังภาครัฐยังได้มีหน่วยงานที่จัดตั้งเป็นสถาบันการเงินเฉพาะ ได้แก่ บรรษัทอุตสาหกรรมขนาดย่อม บรรษัทค้ำประกันสินเชื่อขนาดย่อม(บสย.) อีกทั้งจัดตั้งเป็นองค์การมหาชน คือ สถาบันพัฒนาองค์กรชุมชน (พอช. ) ในช่วงปลายปี 2542 ซึ่งมีภารกิจด้านการพัฒนาองค์กรชุมชน ส่งเสริมการ ออมทรัพย์และสินเชื่อสำหรับองค์กร

รูปแบบการเงินของผู้มีรายได้น้อยในประเทศไทยรูปแบบการเงินของผู้มีรายได้น้อยในประเทศไทย • เป็นการแบ่งตามลักษณะของการดำเนินการ เกณฑ์ในการจัดแบ่งได้แก่ เจ้าของ ผู้ดำเนินการ วัตถุประสงค์ ซึ่งสามารถจัดกลุ่มการเงินรายย่อยได้ดังนี้ 1. เป็นของรัฐ ดำเนินงานโดยรัฐ เพื่อประชาชน (Of the government , by the government , for the people) ได้แก่ ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร(ธกส.) ธนาคารออมสิน และ ธนาคารอาคารสงเคราะห์(ธอส.)

รูปแบบการเงินของผู้มีรายได้น้อยในประเทศไทยรูปแบบการเงินของผู้มีรายได้น้อยในประเทศไทย 2. เป็นของรัฐ ดำเนินการโดยหน่วยงานเฉพาะ เพื่อประชาชน (Of the government , by the professionals , for the people) ได้แก่ สถาบันพัฒนาองค์กรชุมชน บรรษัทอุตสาหกรรมขนาดย่อม บรรษัทค้ำประกันสินเชื่อขนาดย่อม(บสย.) 3. เป็นของรัฐ บริหารโดยประชาชน เพื่อประชาชน (Of the government , by the people , for the people) ได้แก่ กองทุนหมู่บ้าน และ ชุมชนเมือง

รูปแบบการเงินของผู้มีรายได้น้อยในประเทศไทยรูปแบบการเงินของผู้มีรายได้น้อยในประเทศไทย 4. เป็นของสถาบันเฉพาะ บริหารโดยมืออาชีพ เพื่อประชาชน (Of the professionals , by the professionals , for the people) ได้แก่ สมาคมพัฒนาประชากร และ ชุมชน(PDA) บรรษัทพัฒนาธุรกิรขนาดย่อม จำกัด (SED) บรรษัทร่วมทุนชนบท จำกัด 5. เป็นของประชาชน บริหารโดยมืออาชีพ เพื่อประชาชน (Of the people, by the professionals , for the people) ได้แก่ นายทุนเงินกู้นอกระบบ

รูปแบบการเงินของผู้มีรายได้น้อยในประเทศไทยรูปแบบการเงินของผู้มีรายได้น้อยในประเทศไทย 6. เป็นของประชาชน บริหารโดยประชาชน เพื่อประชาชน (Of the people , by the people , for the people) ได้แก่ กลุ่มออมทรัพย์ต่างๆ ธนาคารหมู่บ้าน สหกรณ์ต่างๆ กลุ่มเครดิตยูเนี่ยน

แหล่งที่มาของเงินทุนของการเงินผู้มีรายได้น้อยแหล่งที่มาของเงินทุนของการเงินผู้มีรายได้น้อย • เงินออมของประชาชน หรือ สมาชิก • ธนาคารเพื่อการเกษตร และ สหกรณ์การเกษตร • งบประมาณภาครัฐ • องค์การนานาชาติ

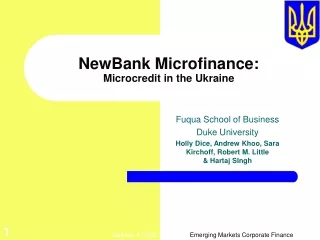

ตัวอย่างการบริหารจัดการธนาคารหมู่บ้านตัวอย่างการบริหารจัดการธนาคารหมู่บ้าน • ที่มาของการจัดตั้ง ปัญหาต่างๆที่ชาวบ้านในชนบทประสบ ได้แก่ ความยากจน หนี้สิน ดอกเบี้ยแพง พ่อค้าคนกลางเอาเปรียบ ต้นทุนในการผลิตสูง ราคาผลผลิตตกต่ำ แรงงานอพยพสู่เมืองหลวง โสเภณีเด็ก ภัยจากธรรมชาติ ก่อให้เกิดการรวมกลุ่มอาชีพเพื่อแก้ไขปัญหา เช่น กลุ่มแม่บ้านกระดาษสา กลุ่มขนม กลุ่มอาชีพเหล่านี้ได้พัฒนามาจัดตั้งเป็นธนาคารหมู่บ้าน (ดังแผนภาพ)

ตัวอย่างการบริหารจัดการธนาคารหมู่บ้านตัวอย่างการบริหารจัดการธนาคารหมู่บ้าน

ตัวอย่างการบริหารจัดการธนาคารหมู่บ้านตัวอย่างการบริหารจัดการธนาคารหมู่บ้าน • วัตถุประสงค์ของธนาคาร 1. เพื่อแก้ไขปัญหาทางเศรษฐกิจให้แก่ประชาชนในพื้นที่ 2. เพื่อส่งเสริมให้ประชาชนรู้จักการเก็บออม 3. เพื่อเสริมสร้างความสัมพันธ์อันดีต่อกันของสมาชิกใน หมู่บ้าน 4. เพื่อพัฒนาอาชีพ และ หมู่บ้านให้สามารถพึ่งตนเองได้

ตัวอย่างการบริหารจัดการธนาคารหมู่บ้านตัวอย่างการบริหารจัดการธนาคารหมู่บ้าน • กิจกรรมของธนาคาร กิจกรรมของธนาคารหมู่บ้านประกอบไปด้วย 5 กิจกรรม ดังนี้ 1. กิจกรรมการระดมเงินทุนค่าหุ้น 2. กิจกรรมบริการรับฝาก-ถอนเงิน 3. กิจกรรมบริการให้กู้ยืมเงิน 4. กิจกรรมการร่วมลงทุนธุรกิจ 5. กิจกรรมสวัสดิการประกันสุขภาพ

ตัวอย่างการบริหารจัดการธนาคารหมู่บ้านตัวอย่างการบริหารจัดการธนาคารหมู่บ้าน • หลักการดำเนินงานของธนาคารหมู่บ้าน พิจารณา 3M’s หรือ 3 ปัจจัย คือ 1. คน (Man) ธนาคารเน้นการเตรียมคนตามข้อคิด ดังนี้ • จะปลูกพืชก็ต้องเตรียมดิน • การพัฒนาคนให้มีคุณธรรม • การพัฒนาคนที่มีคุณภาพ ให้เก่ง 4 ข้อ

ตัวอย่างการบริหารจัดการธนาคารหมู่บ้านตัวอย่างการบริหารจัดการธนาคารหมู่บ้าน 2. เงิน (Money) ธนาคารจะต้องมีวิธีเงินกองทุนจำนวนมากพอแก่การดำเนิน กิจกรรม โดยไม่จำเป็นต้องไปกู้จากแหล่งภายนอก ถ้าจำเป็นก็หากู้จากแหล่งเงินกู้ดอกเบี้ยต่ำ ควรให้เงินทุนระหว่างธนาคารหมู่บ้านกับเงินทุนร้านค้าในหมู่บ้านหมุนเวียนกันเองมากที่สุด ในส่วนของการปล่อยเงินกู้ก็มีกฎระเบียบที่ชัดเจน แน่นอน อีกทั้งเป็นการปล่อยกู้ภายในหมู่บ้านซึ่งรู้จักกันดี ทำให้ปัญหา Asymmetric Information หมดไป

ตัวอย่างการบริหารจัดการธนาคารหมู่บ้านตัวอย่างการบริหารจัดการธนาคารหมู่บ้าน 3. การจัดการ (Management) ใช้กลยุทธ “บวร” คือ การเข้าถึงสถาบันสังคมของชาวบ้าน ที่ชาวบ้านให้ความเคารพเชื่อถือศรัทธาอยู่ก่อนนานแล้ว ในการสามารถชี้ชวนชาวบ้านรวมกลุ่มกิจกรรมธนาคารหมู่บ้านได้ง่าย สะดวกรวดเร็วและพร้อมเพรียงกันมากที่สุด บ คือ ผู้นำของชาวบ้าน ว คือ พระสงฆ์ ร คือ ครู โรงเรียนในหมู่บ้านนั้น