Download

1 / 52

520 likes | 629 Views

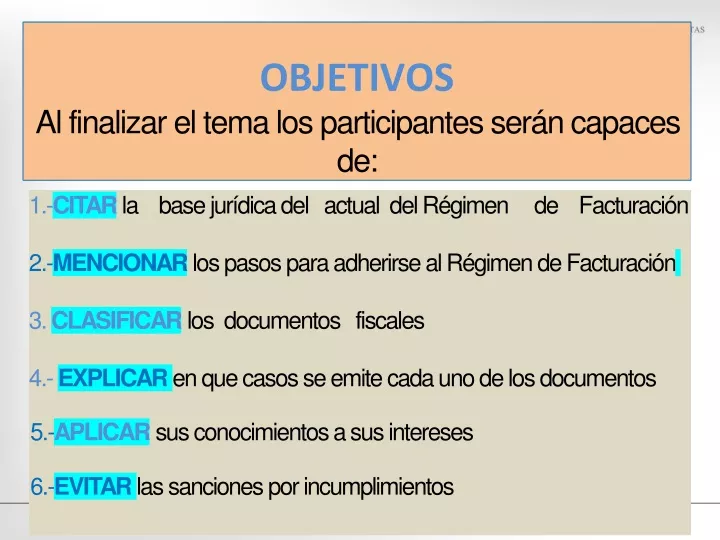

OBJETIVOS Al finalizar el tema los participantes serán capaces de:. 1.- CITAR la base jurídica del actual del Régimen de Facturación 2.- MENCIONAR los pasos para adherirse al Régimen de Facturación 3. CLASIFICAR los documentos fiscales

E N D

OBJETIVOS Al finalizar el tema los participantes serán capaces de: 1.-CITARla base jurídica del actual del Régimen de Facturación 2.-MENCIONAR los pasos para adherirse al Régimen de Facturación 3. CLASIFICARlos documentos fiscales 4.- EXPLICARen que casos se emite cada uno de los documentos 5.-APLICARsus conocimientos a sus intereses 6.-EVITARlas sanciones por incumplimientos

ACUERDO 481-2017 ACUERDO 609-2017 ACUERDO 725-2018 REFORMA ACUERDO 817-2018 ÚLTIMA REFORMA

Se ha actualizado el Régimen de Facturación, considerando la necesidad de adecuar un instrumento único, de fácil aplicación y conocimiento para todos los O T, que incorpore toda la clase económica, dotándole de mecanismos suficientes para un mejor cumplimiento y contribución de las cargas públicas del Estado. JUSTIFICACIÓN DEL CAMBIO JURIDICO

Consulta sus obligacionesformales y materiales Inscripción Al Régimen de Facturación(DET Live SAR)926) Ingresa su RTN Depuración de CuentaCorriente Ingresa a Oficina Virtual INSCRIPCIÓN AL RÉGIMEN DEFACTURACIÓN Debeprecisar: • Modalidadesde Impresión; • ComprobantesFiscales y/oDocumentos Complementarios; • Establecimientos; d)Puntos deEmisión.

PorAuto impresor Por imprenta Máquina Registradora MODALIDADES DEIMPRESIÓN Formato Preimpreso Sistema Computarizado FormatoPrevalorado Sistema de Autorización por Emisión Electrónica

Establecimiento 3Dígitos Tipo deDocumento2 Dígitos Puntosde Emisión 3Dígitos Numeracióncorrelativa deldocumento 8Dígitos Factura Recibo porHonorarios NUMERACIÓNCORRELATIVA DE LOS DOCUMENTOSFISCALES 01 04 05 06 07 08 09 10 11 12 ComprobantedeRetención NotadeCrédito. Nota de Débito GuíadeRemisión Ticket FacturaPrevalorada Boleta deCompra Constancia deDonación

ComprobantesFiscales • DocumentosComplementarios. • OtrosComprobantes. TIPOS DE DOCUMENTOSFISCALES Los documentos deben emitirse en: Original(para el cliente) Copia para el responsable. OBLIGACIONES

COMPROBANTES FISCALES 1. Factura 2. FacturaPre-valorada 3. Ticket 4. Recibopor HonorariosProfesionales 5. BoletadeCompra 6. Constanciade Donación

DOCUMENTOS COMPLEMENTARIOS 1. NOTA DE CRÉDITO 2. NOTA DE DÉBITO 3. GUIA DE REMISIÓN 4. COMPROBANTE DE RETENCIÓN

OTROS COMPROBANTES Documentos de: . Instituciones y empresas gubernamentales . Instituciones financieras • . Bancos y Aseguradoras . Líneas Aéreas . Dirección Adjunta de Rentas Aduaneras En importaciones y exportaciones. En todos, excepto casos de tercercerizacion Son válidos y no sujetos a autorización de la A T, siempre que cumplan con los requisitos Energíaeléctrica,aguapotabley alcantarillado,telefonía tercerizacióny e internet;exeptuando la por estos delEstado concesiones servicios, quienes deben emitirlos Comprobantes Fiscalescorrespondientes.

FACTURA • INCLUIRÁ DIVERSOS IMPORTES DE VENTAS: EXENTAS (INCLUYENDO REGIMEN SIMPLIFICADO), EXONERADAS, GRAVADAS DISCRIMINACIÓN DE LOS TIPOS DE IMPUESTOS Y TASAS • 15%, 18% Y TASA (0) CERO SEGÚN CORRESPONDA • “DATOS DE LOS EXONERADOS” • “DESCUENTOS Y REBAJAS OTORGADOS”

VENTAS MAYORES A L. 10,000.00 A CONSUMIDORES FINALES • EL EMISOR DEBE LLENAR TODOS LOS DATOS DE IDENTIFICACIÓN DEL ADQUIRENTE • NOMBRE COMPLETO • R T N • DOMICILIO

EN EXPORTACIONES • FACTURA CON TASA CERO • REGÍMENES ESPECIALES DE EXPORTACIÓN: • BIENES QUE INCORPOREN MATERIA PRIMA Y/O MANO DE OBRA: • ESPECIFICAR VALORES: SOLO MATERIA PRIMA, SOLO MANO DE OBRA, AMBOS, SEGÚN EL CASO. • TRASLADO ENTRE ZOLI: • NO TRADICIÓN DE DOMINIO: DECLARACIÓN DE OFICIO Y GUÍA DE REMISIÓN. • TRANFORMACIÓN CON COSTO: FACTURA SIN ISV Y GUÍA DE REMISIÓN • TRADICIÓN DE DOMINIO: DUA Y FACTURA

REGIMENES ESPECIALES • SI RECIBEN MATERIAS PRIMAS DEL EXTERIOR: FACTURA CON EL VALOR DE LA MANO DE OBRA INCORPORADA Y EXPORTACIÓN CON DOCUMENTO ADUANERO. • VENTAS ENTRE ZOLI AUTORIZADAS: FACTURA SIN ISV Y OCE. • TRANSPORTISTA: EMITIRÁ LA FACTURA CON TASA CERO EN TRASLADO DENTRO Y ENTRE ZOLI • TRASLADO DE MUESTRAS: ENTRE ZOLI: GUÍA DE REMISIÓN FUERA DEL PAÍS: DOCUMENTO ADUANERO DENTRO: DOCUMENTO POR TRASLADO (GUÍA)

VENTA A EXONERADOS (POR SEFIN) • LA FACTURA DEBE INCLUIR: • CORRELATIVO DE ORDEN DE COMPRA EXENTA (SEFIN) • CORRELATIVO DE CONSTANCIA DE REGISTRO (SEFIN) • IDENTIFICATIVO DE REGISTRO AGROINDUSTRIAL (SAG)

FACTURA PRE-VALORADA • SE UTILIZARÁ EN VENTAS DE B Y S DE CONSUMO MASIVO Y PRECIOS FIJOS • EL ORGANIZADORE DEBE INFORMAR DEL EVENTO 10 DÍAS HÁBILES ANTES: • ESPECTÁCULOS PÚBLICOS • FERIAS • EXPOSICIONES • INCLUYE PREIMPRESO: • EL VALOR • “DESCUENTOS Y REBAJAS OTORGADOS” • DESPRENDIBLE ORIGINAL DE LA BASE CON MISMA INFORMACIÓN • EL ISV PAGADO NO SIRVE PARA CRÉDITO FISCAL

MODELO FORMATO INCLUIRA DESCUENTOS Y REBAJAS

TICKET • SOLO PARA CONSUMIDORES FINALES • EMITIDO SOLO BAJO LA MODALIDAD DE AUTOIMPRESIÓN • INCLUYE VENTAS: GRAVADAS Y EXENTAS. • PAPEL TÉRMICO: SOLO SI EL PROVEEDOR CERTIFICA GARANTIA DE CONSERVACIÓN DE LA INFORMACIÓN POR CINCO (5) AÑOS. CASO CONTRARIO NO SE ACEPTARÁ

RECIBO POR HONORARIOS PROFESIONALES Respalda los ingresosde personas naturales, por la prestación de servicios en el ejercicio de cualquier profesión, arte, ciencia uoficio. • Exclusivamenteemitidos bajo lamodalidaddeimprenta.

BOLETA DE COMPRA • EMITIDA POR ADQUIRENTES DE BIENES Y/O SERVICIOS DE PROVEEDORES HONDUREÑOS DE MANO DE OBRA NO CALIFICADA (CALIFICADA: TÉCNICA, PROFESIONAL O CON EXPERIENCIA) • CONDICIONES: • SOLO SE ACEPTARÁ UN 5% DEL TOTAL DEDUCIBLE DEL ISR DEL ADQUIRENTE • AL PROVEEDOR SE LE PERMITARÁ SOLO QUE SU RENTA NETA GRAVABLE NO EXCEDA EL MINIMO EXENTO • SI EXCEDE ESTÁ OBLIGADO A FACTURAR Y DECLARARA MENSUALMENTE • NO SERVIRÁ PARA CRÉDITO FISCAL

MODELO DE BOLETA DECOMPRA Inversiones Molina S. deR.L. Tegucigalpa M.D.C., Colonia Palmira, Edificio Sol, local #4 RTN:08019009552349 Teléfono:2235-2155 Correo electrónico:inversionesmolina@yahoo.com Datos del adquirienteexonerado Númerocorrelativodelaordendecompraexenta: Número correlativo de la constancia del registrode exonerados: Número identificativo de la Secretaria de Agricultura yGanadería: BOLETA DECOMPRA N°. 000-001-11-00000001 Proveedor: Raúl Antonio Jiménez TorresIdentidad/RTN: 14011975004863Teléfono:9645-2405_ Dirección: Tegucigalpa,M.D.C, Barrio el centro, casa 10, bloque15 Importe en letras: Trescientos cincuenta lempirasexactos. C.A.I.: 2546418FKT25LKQ64 Rango000-001-11-00000001-000-001-11-00000100 Fecha Limite de Emisión25/10/2018 Original: Contribuyente adquiriente/Copia: Proveedor Imprenta Los Andes, RTN 08011985024566, Certificación:N°923451065422 Firma y huella delproveedor

CONSTANCIA DE DONACIÓN • SE EMITIRÁ POR: • ESTADO • MUNICIPALIDADES • EDUCATIVOS • DEPORTIVOS • DE BENEFICENCIA • LEGALMENTE RECONOCIDAS • SIRVE PARA: • RESPALDAR DEDUCCIONES DEL ISR POR LEGADOS Y DONACIONES OTORGADAS • RESPALDAR INGRESOS LEGALES DE LOS BENEFICIARIOS • SOLO SE OTORGARÁ POR SISTEMA ELECTRÓNICO, PREVIA AUTORIZACIÓN

DOCUMENTOSCOMPLEMENTARIOS NOTAS DE CRÉDITO Sustenta operaciones contables vinculadas a un comprobante; respalda un ajuste y permite aceptar anulaciones, devoluciones, descuentos efectuados con posterioridad a la emisión del comprobante

Nota deDébito Sustenta operaciones contables; está vinculado a un comprobante fiscal, que respalda un ajuste por aumento de los valores al documento original

GUIA DE REMISIÓN • PARA TRANSPORTE, BODEGA Y ALMACÉN: • NO SUSTITUYE DOCUMENTOS DE OTRAS INSTITUCIONES QUE POR SU NATURALEZA REQUIERAN DE DOCUMENTACIÓN ESPECIAL • SE PUEDE UTILIZAR UNO SOLO, PREVIO CONVENIO • BIENES PARA EXPORTACION PUEDEN PORTAR DOCUMENTO ADUANERO O GUIA • EN TRANSITO INTERNACIONAL: NO NECESARIA

COMPROBANTE DE RETENCIÓN Los patronos no están obligados a extender comprobantes de retención a sus trabajadores permanentes a no ser que se lo soliciten

COMPROBANTE DE RETENCION POR OTCDDECRETOS 113-2011, 278-2013 Y 7-2017 • LOS OTCD DEBEN EMITIR EL COMPROBANTE DE LA RETENCIÓN Y ELABORAR SU INFORME (DE LO RETENIDO 10% DEL TOTAL) AL FINAL DEL MES Y ENTREGARLO EN LOS PRIMEROS 10 DIAS HÁBILES DEL MES SIGUIENTE • DEBE SER TOTALIZADO Y CERRADO INDIVIDUALMENTE

CASOS ESPECIALES AC 725-2018 • VENTAS GRAVADAS A EXONERADOS SE RECUPERA CRÉDITO A TRAVÉS DE: • COMPENSACIÓN • O SOLICITAR DEVOLUCIÓN ANTE LA AT • CREDITOS POR INSUMOS O SERVICIOS GRAVADOS Y VENTAS EXENTAS: • UNICAMENTE POR SOLICITUD DE DEVOLUCIÓN A LA A T

ACUERDO 817-2018, ART 1. “ARTÍCULO 76-A. PERÍODO DE TRANSICIÓN PARA EL RECONOCIMIENTO DE FACTURA, BOLETAS DE C O M P R A Y FACTURA PREVALORADA. Las Facturas, Boletas de Compra y Facturas Pre-valoradas que sean emitidas hasta el 28 de febrero de 2019, sin incluir los requisitos referentes a los Datos del Adquirente Exonerado y los Descuentos y Rebajas otorgados, establecidos en los Artículos 10, 11, 15 y 20 del presente Reglamento, serán documentos válidos para respaldar el crédito fiscal del Impuesto sobre Ventas y costos o gastos del Impuesto sobre la Renta, Contribución Social del Sector Cooperativo u otro tributo que grave las utilidades netas o excedentes netos.

A partir del 01 de marzo de 2019, todos los obligados tributarios, indistintamente de la modalidad de impresión de documentos fiscales que utilicen, únicamente deben emitir documentos fiscales que cumplan con todos los requisitos establecidos en el presente Reglamento. El incumplimiento de lo dispuesto en el presente Artículo debe ser sancionado por la Administración Tributaria conforme a lo establecido en el Código Tributario y demás marco legal aplicable.”

OBLIGACIONES CON LOS COMPROBANTES FISCALESY DOCUMENTOS COMPLEMENTARIOS, REPORTAR: • No utilizados • Vencimiento del plazo de vigencia de la autorización de impresión. • Modificaciones en los datos del Obligado Tributario. • Cese temporal o definitivo de operaciones de uno o más establecimientos.

Cese de Operaciones del Obligado Tributario • Baja del punto de emisión • Deterioro de los Documentos Fiscales. • Por robo o extravío • Por errores de requisitos realizados por las imprentas

OBLIGACIONES CON LOS COMPROBANTES FISCALESY DOCUMENTOS COMPLEMENTARIOS • Facturas Pre Valoradas que no hayan sido utilizadas • Problemas o fallas técnicas en el sistema del Obligado Tributario • Comprobantes vencidos y no utilizados • Caso fortuito o fuerza mayor

ClausuraTemporal deEstablecimiento (Decreto170-2016) • Artículo161establece elprocedimiento temporaldel sancionatorio de cierre establecimiento. RÉGIMENSANCIONATORIO • Se consideran faltas por incumplimiento a deberes formales, las cuales serán sancionadas aplicando las multas que correspondan, de conformidad a lo establecido en el Código Tributario. Artículo160. Falta Formal (Decreto170-2016)

SANCIONES POR FALTAS FORMALES (CTN) Artículo 161 • Motivos de cierre: • Cuando no expida documento fiscal o que éste no cumpla los requisitos establecidos. • Cuando un documento fiscal expedido no se encuentre registrado en la contabilidad. • Cuando no presente registros de ventas, compras, costos y retenciones requeridos por la AT. • Cuando lleve doble contabilidad o doble facturación, sin perjuicio de las demás sanciones. • El cierre es temporal cuando se evidencie cualquiera de las circunstancias anteriores, exceptuando el inciso d).

FALTAS FORMALES (CTN) Procedimiento de Cierre: • Incumplimiento incisos numeral 1), exceptuando d), multa según rango de ingresos brutos anuales y (6) hábiles y verificar y comprobar que el OT haya regularizado su situación. • Primera reincidencia misma falta, multa según el rango de ingresos brutos anuales incrementada en un 50% y Seis (6) hábiles y verificar que haya regularizado. • Reincidencia misma falta, cierre temporal, período indefinido hasta que regularice, sin perjuicio de las multas ya impuestas.

CÁLCULO DE LAS SANCIONES POR FALTAS FORMALES (CTN) Las sanciones a las infracciones de las obligaciones formales se debe calcular conforme a la tabla siguiente:

Escriba en la columna de la derecha el número de cifras que corresponde a cada concepto Nombre del documento = Cantidad de puntos de emisión = Número de bloques de datos = Cantidad de establecimientos = Número de la transacción = Número del documento =

Escriba en orden los pasos del proceso para cierre de un establecimiento 1 Cierre temporal del establecimiento 2 Multa incrementada en 50% + 6 días 3 Cierre desde la primera visita 4 Sanción de $ 10,000.00 5 Multa según ingresos + 6 días hábiles 6 Reducción de la sanción

Escriba v o f si es causa para cierre de un establecimiento: No informar su domicilio fiscal Llevar doble facturación o doble contabilidad Tener más de un establecimiento No emitir comprobantes o emitirlos sin los requisitos No presentar declaraciones o comprobantes de pagos No presentar registro de compras, ventas o retenciones Documentos expedidos no registrados en contabilidad

Conteste brevemente lo que se le pide 1. Diferencia entre nota de crédito y nota de débito 2. Cuáles son los 4 decretos actuales de facturación 3. Cuáles son los tres tipos de documentos fiscales 4. Mencione los comprobantes que intervienen en un pago por honorarios profesionales 5. Qué documentos fiscales desaparecieron 6. Cuál es el sistema de emisión de la constancia de donación