Download

1 / 53

530 likes | 999 Views

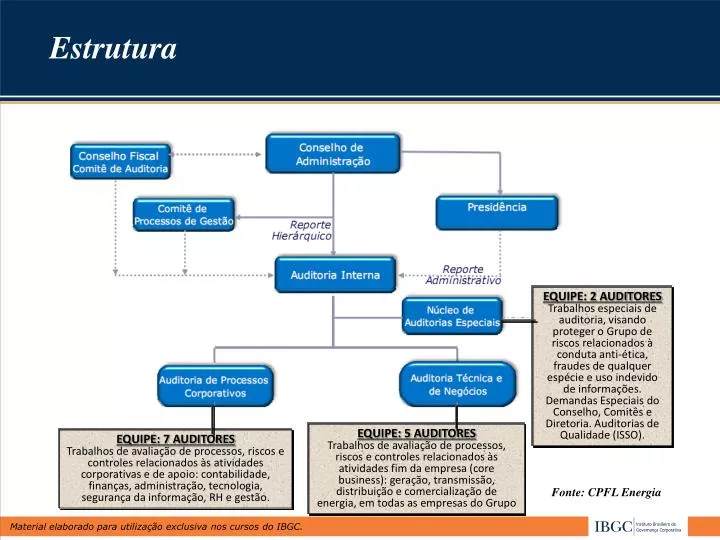

Estrutura. EQUIPE: 2 AUDITORES Trabalhos especiais de auditoria, visando proteger o Grupo de riscos relacionados à conduta anti-ética, fraudes de qualquer espécie e uso indevido de informações. Demandas Especiais do Conselho, Comitês e Diretoria. Auditorias de Qualidade (ISSO).

E N D

Estrutura EQUIPE: 2 AUDITORES Trabalhos especiais de auditoria, visando proteger o Grupo de riscos relacionados à conduta anti-ética, fraudes de qualquer espécie e uso indevido de informações. Demandas Especiais do Conselho, Comitês e Diretoria. Auditorias de Qualidade (ISSO). EQUIPE: 5 AUDITORES Trabalhos de avaliação de processos, riscos e controles relacionados às atividades fim da empresa (core business): geração, transmissão, distribuição e comercialização de energia, em todas as empresas do Grupo EQUIPE: 7 AUDITORES Trabalhos de avaliação de processos, riscos e controles relacionados às atividades corporativas e de apoio: contabilidade, finanças, administração, tecnologia, segurança da informação, RH e gestão. Fonte: CPFL Energia

Tendências • Consolidação da auditoria interna no País • Contribuição para o gerenciamento dos riscos de negócio • Crescente importância no suporte à governança corporativa 2

Tendências (2) Fonte: Deloitte, 2007 3

Tendências (3) Fonte: Deloitte, 2007 4

Tendências (4) Fonte: Deloitte, 2007 5

Tendências (5) Fonte: Deloitte, 2007 6

Finalidades A Contabilidade tem a finalidade de demonstrar e fornecer informações. A auditoria é a técnica contábil utilizada para avaliar essas informações, constituindo, assim, complemento indispensável para que a Contabilidade atinja plenamente sua finalidade. A auditoria compreende o exame de documentos, livros e registros, inspeções e obtenção de informações e confirmações, internas e externas, objetivando mensurar a exatidão desses registros e das demonstrações contábeis deles decorrentes.

Finalidades (2) O fim principal da auditoria independente é a confirmação dos registros contábeis e conseqüentes demonstrações contábeis. Também contribui para confirmar os próprios fins da Contabilidade, pois avalia a adequação dos registros, dando a quem possa interessar a convicção de que as demonstrações contábeis refletem adequadamente, ou não, a situação do patrimônio em determinada data. Dá credibilidade e eventualmente descobre fraudes.

Contratação, retenção, substituição O Conselho de Administração ou a Diretoria ou o Comitê de Auditoria estabelece com os auditores independentes o plano de trabalho e o acordo de honorários. O Comitê de Auditoria quando existir, deve recomendar ao Conselho a contratação, remuneração, retenção e substituição do auditor independente.

Parecer O produto final do auditor independente é o parecer, documento mediante o qual o auditor expressa sua opinião sobre as demonstrações contábeis, que implica em responsabilidade técnico-profissional, dirigido aos acionistas, cotistas, sócios, Conselho de Administração ou à Diretoria e deve expressar, clara e objetivamente, se as demonstrações contábeis estão ou não adequadamente representadas . De forma clara, os auditores independentes devem expressar opinião sobre se as demonstrações contábeis elaboradas pela Diretoria apresentam adequadamente a posição patrimonial e financeira e os resultados do período. No parecer estão definidos o escopo, os trabalhos efetuados, a opinião emitida e, por conseqüência, a responsabilidade assumida.

Tipos de Parecer de Auditoria • Sem ressalvas (...refletem fidedignamente...); • Com ressalvas (exceto por ..., refletem fidedignamente); • Negativa de opinião (tendo em vista..., não temos condições de expressar uma opinião...); • Parecer adverso (em virtude..., as demonstrações financeiras não refletem fidedignamente...).

Exemplo de Parecer dos Auditores Independentes PARECER DOS AUDITORES INDEPENDENTES Ao Conselho de Administração e aos Acionistas da Klabin S.A. 1. Examinamos os balanços patrimoniais (individuais e consolidados) da Klabin S.A (“Companhia”), levantados em 31 de dezembro de 2009 e de 2008, e as respectivas demonstrações do resultado, das mutações do patrimônio líquido, dos fluxos de caixa e do valor adicionado, correspondentes aos exercícios findos naquelas datas, elaborados sob a responsabilidade de sua Administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras. 2. Nossos exames foram conduzidos de acordo com as normas brasileiras de auditoria e compreenderam: (a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e os sistemas contábil e de controles internos da Companhia; (b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; e (c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela Administração da Companhia, bem como da apresentação das demonstrações financeiras tomadas em conjunto. 3. Em nossa opinião, as demonstrações financeiras referidas no parágrafo 1 representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Klabin S.A., em 31 de dezembro de 2009 e de 2008, o resultado de suas operações, as mutações de seu patrimônio líquido, os fluxos de caixa e os valores adicionados nas operações referentes aos exercícios findos naquelas datas, de acordo com as práticas contábeis adotadas no Brasil. São Paulo, 18 de fevereiro de 2010 DELOITTE TOUCHE TOHMATSU Gilberto Grandolpho Auditores Independentes Contador CRC nº 2 SP 011609/O-8 CRC nº 1 SP 139.572/O-5 13

Exemplo de Parecer dos Auditores Independentes PARECER DOS AUDITORES INDEPENDENTES Aos Administradores e Acionistas Bradesco Auto/RE Companhia de Seguros 1. Examinamos os balanços patrimoniais da Bradesco Auto/RE Companhia de Seguros e da Bradesco Auto/RE Companhia de Seguros (Seguradora) e empresas controladas (consolidado) em 31 de dezembro de 2009 e de 2008 e as correspondentes demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa dos exercícios findos nessas datas, elaborados sob a responsabilidade da sua administração. Nossa responsabilidade é a de emitir parecer sobre essas demonstrações financeiras. 2. Exceto pelo mencionado no parágrafo seguinte, nossos exames foram conduzidos de acordo com as normas de auditoria aplicáveis no Brasil, as quais requerem que os exames sejam realizados com o objetivo de comprovar a adequada apresentação das demonstrações financeiras em todos os seus aspectos relevante. Portanto, nossos exames compreenderam, entre outros procedimentos: (a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e os sistemas contábil e de controles internos da Seguradora, (b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados e (c) a avaliação das práticas e estimativas contábeis mais representativas adotadas pela administração da Seguradora, bem como da apresentação das demonstrações financeiras tomadas em conjunto. 14

Exemplo de Parecer dos Auditores Independentes (2) 3. As demonstrações financeiras do IRB – Brasil Resseguros S.A., mencionado na nota explicativa 7, que serviram de base para os cálculos de equivalência patrimonial do exercício de 2009, não foram examinadas por auditores independentes. O valor do investimento em 31 de dezembro de 2009 e o resultado de equivalência patrimonial registrado no exercício foram de R$ 445.171 mil e R$ 34.161 mil, respectivamente. 4. Somos de parecer que, exceto pelos efeitos de eventuais ajustes que poderiam vir a ser requeridos se as demonstrações financeiras da investida mencionada no parágrafo anterior houvessem sido examinadas por auditores independentes, as referidas demonstrações financeiras apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Bradesco Auto/RE Companhia de Seguros e da Bradesco Auto/RE Companhia de Seguros e empresas controladas (consolidado) em 31 de dezembro de 2009 e 2008 e o resultado das operações, as mutações do patrimônio líquido e os fluxos de caixa dos exercícios findos nessas datas, bem como o resultado consolidado das operações e os fluxos de caixa consolidados desses exercícios, de acordo com as práticas contábeis adotadas no Brasil. 5. Consoante mencionado na nota explicativa 1, durante o exercício de 2009 a companhia absorveu parcela de patrimônio líquido contábil da controlada Atlântica Companhia de Seguros. Os atos societários encontram-se em fase de aprovação pela Superintendência de Seguros Privados (SUSEP). Rio de Janeiro, 24 de fevereiro de 2010 PriceWaterhouseCoopers Edison Arisa Pereira Auditores Independentes Contador CRC 2SP000160/O-5 “F”RJ CRC 1SP127241/O-0 “S” RF 15

Exemplo de Parecer dos Auditores Independentes PARECER DOS AUDITORES INDEPENDENTES Aos Acionistas e Administradores da CPFL Energia S.A. São Paulo - SP 1. Examinamos os balanços patrimoniais da CPFL Energia S.A. (“Companhia”) e os balanços patrimoniais consolidados dessa Companhia e suas controladas, levantados em 31 de dezembro de 2009 e de 2008, e as respectivas demonstrações dos resultados, das mutações do patrimônio líquido, dos fluxos de caixa e do valor adicionado, correspondentes aos exercícios findos naquelas datas, elaborados sob a responsabilidade de sua Administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras. 2. As demonstrações financeiras da controlada indireta em conjunto BAESA - Energética Barra Grande S.A. relativas aos exercícios findos em 31 de dezembro de 2009 e 2008 foram examinadas por outros auditores independentes, cujo relatório - que nos foi fornecido - foi emitido em 22 de janeiro de 2010, sem ressalvas. A CPFL Energia S.A. avalia sua participação na BAESA - Energética Barra Grande S.A. pelo método de equivalência patrimonial bem como consolida esse investimento indireto pelo método proporcional. Em 31 de dezembro de 2009 o saldo desse investimento indireto é de R$ 154.318 mil (R$ 138.530 mil em 2008), e o resultado da equivalência patrimonial desse investimento indireto no resultado do exercício é de R$ 15.940 mil de ganho (7.268 mil de ganho em 2008). As demonstrações financeiras dessa investida incluídas nas demonstrações financeiras consolidadas apresentam ativos proporcionais de R$ 355.596 mil em 31 de dezembro de 2009 (R$ 373.953 mil em 2008). Nosso relatório, no que se refere aos saldos e valores relacionados a esse investimento indireto, está fundamentado exclusivamente no parecer dos auditores independentes da BAESA - Energética Barra Grande S.A. 16

Exemplo de Parecer dos Auditores Independentes (2) 3. As demonstrações financeiras da controlada indireta em conjunto Campos Novos Energia S.A. relativas ao exercício findo em 31 de dezembro de 2009 foram examinadas por outros auditores independentes, cujo relatório - que nos foi fornecido - foi emitido em 22 de janeiro de 2010, sem ressalvas. A CPFL Energia S.A. avalia sua participação na Campos Novos Energia S.A. pelo método de equivalência patrimonial bem como consolida esse investimento indireto pelo método proporcional. Em 31 de dezembro de 2009 o saldo desse investimento indireto é de R$ 334.890 mil, e o resultado da equivalência patrimonial desse investimento no resultado do exercício é de R$ 75.420 mil de ganho. As demonstrações financeiras dessa investida incluídas nas demonstrações financeiras consolidadas apresentam ativos proporcionais de R$ 749.991 mil em 31 de dezembro de 2009. Nosso relatório, no que se refere aos saldos e valores relacionados a esse investimento indireto, está fundamentado exclusivamente no parecer dos auditores independentes da Campos Novos Energia S.A. 4. Nossos exames foram conduzidos de acordo com as normas de auditoria aplicáveis no Brasil e compreenderam: a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e os sistemas contábil e de controles internos da Companhia e de suas controladas; b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; e c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela Administração da Companhia e de suas controladas, bem como da apresentação das demonstrações financeiras tomadas em conjunto. 17

Exemplo de Parecer dos Auditores Independentes (3) 5. Em nossa opinião, com base em nossos exames e nos pareceres emitidos por outros auditores independentes sobre os saldos decorrentes das referidas investidas indiretas, conforme mencionado nos parágrafos 2 e 3, as demonstrações financeiras referidas no primeiro parágrafo representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da CPFL Energia S.A. e a posição patrimonial e financeira consolidada dessa Companhia e suas controladas em 31 de dezembro de 2009 e de 2008, os resultados de suas operações, as mutações de seu patrimônio líquido, os seus fluxos de caixa e os valores adicionados nas operações, referentes aos exercícios findos naquelas datas, de acordo com as práticas contábeis adotadas no Brasil. 6. Conforme detalhado na Nota Explicativa 3 (c.5) às demonstrações financeiras, em decorrência do reajuste tarifário de 2009, previsto no contrato de concessão, a ANEEL homologou, em caráter provisório, o componente financeiro relacionado à sobrecontratação das controladas diretas Companhia Piratininga de Força e Luz e Companhia Paulista de Força e Luz. Os possíveis efeitos decorrentes dos reajustes definitivos, se houver, serão refletidos na posição patrimonial e financeira da Companhia em exercícios subseqüentes. 8 de fevereiro de 2010 KPMG Auditores Independentes CRC 2SP014428/O-6 Jarib Brisola Duarte Fogaça Contador CRC 1SP125991/O-0 18

Exemplo de Parecer dos Auditores Independentes PARECER DOS AUDITORES INDEPENDENTES Ao Conselho de Administração, Acionistas e Administradores do Banco do Nordeste do Brasil S.A. Fortaleza - CE 1. Examinamos os balanços patrimoniais do Banco do Nordeste do Brasil S.A. (“Banco”), levantados em 31 de dezembro de 2009 e de 2008, e as respectivas demonstrações do resultado, das mutações do patrimônio líquido, dos fluxos de caixa e do valor adicionado correspondentes aos exercícios findos naquelas datas e o semestre findo em 31 de dezembro de 2009, elaborados sob a responsabilidade de sua Administração. Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras. 2. Nossos exames foram conduzidos de acordo com as normas de auditoria aplicáveis no Brasil e compreenderam: a) o planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações e os sistemas contábil e de controles internos do Banco; b) a constatação, com base em testes, das evidências e dos registros que suportam os valores e as informações contábeis divulgados; e c) a avaliação das práticas e das estimativas contábeis mais representativas adotadas pela Administração do Banco, bem como da apresentação das demonstrações financeiras tomadas em conjunto. 3. Em nossa opinião, as demonstrações financeiras acima referidas representam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira do Banco do Nordeste do Brasil S.A. em 31 de dezembro de 2009 e de 2008, os resultados de suas operações, as mutações de seu patrimônio líquido, os seus fluxos de caixa e os valores adicionados nas operações, referentes aos exercícios findos naquelas datas e ao semestre findo em 31 de dezembro de 2009, de acordo com as práticas contábeis adotadas no Brasil. 19

Exemplo de Parecer dos Auditores Independentes (2) 4. A Lei nº 11.775, de 17 de setembro de 2008, e alterações posteriores instituíram medidas de estímulo à liquidação, regularização, renegociação ou alongamento de dívidas originárias de operações de crédito rural e de crédito fundiário. Tais medidas são estendidas, entre outras, às operações do Programa de Recuperação da Lavoura Cacaueira Baiana, de financiamentos de investimento rural no âmbito do Programa Nacional da Agricultura Familiar - PRONAF; grupos C, D, E e linhas especiais contratadas com recursos do FNE e grupos A e B contratadas com quaisquer fontes, a individualização de operações de crédito rural, grupais e coletivas dos grupos A e B do PRONAF, operações enquadradas na Resolução nº 2.471 do Conselho Monetário Nacional, de 26 de fevereiro de 1998; operações com recursos do Fundo de Terras e da Reforma Agrária e operações ao amparo do Programa de Revitalização de Cooperativas de Produção Agropecuária - RECOOP. Referidas medidas estabelecem, também, a reclassificação para o Fundo Constitucional de Financiamento do Nordeste - FNE de operações contratadas com recursos do FAT, bem como admite a reclassificação, para o âmbito exclusivo do FNE, de operações de crédito rural contratadas com recursos mistos do FNE com outras fontes. O Banco vem procedendo ao estabelecido na referida Lei nº 11.775/08 e alterações posteriores, porém, os efeitos que resultarão nas suas demonstrações financeiras só serão totalmente conhecidos quando da finalização desses processos de liquidações, regularizações ou renegociações de dívidas. Fortaleza, 5 de fevereiro de 2010 DELOITTE TOUCHE TOHMATSU Claudio Lino Lippi Auditores Independentes Contador CRC 2SP 011.609/O-8 “F” CE CRC-SP Nº 97.866 - TPE S/CE 20

Conselho Fiscal a experiência brasileira

Base legal O Conselho Fiscal é uma instituição brasileira, criada com o objetivo de preencher uma lacuna na fiscalização das atividades do conselho de administração, funcionando como um controle para os proprietários, sejam majoritários, sejam minoritários. • Código Comercial de 1850 • Decreto-Lei nº 2.627, de 26 de setembro de 1940 • Lei nº 6.404, de 15 de dezembro de 1976

Competências e atribuições • Rever o atendimento às formalidades legais da Assembléia Geral • Tomar conhecimento do estatuto da empresa, acordos de acionistas, regimentos internos do Conselho de Administração, Conselho Consultivo e Comitês • Fiscalizar os atos dos administradores • Fiscalizar políticas e decisões tomadas, para aferir se tem por fim o interesse da Companhia • Opinar sobre propostas previstas • Denunciar erros, fraudes ou crimes • Convocar AGO/AGE sempre que ocorrerem motivos graves ou urgentes

Competências e atribuições (2) • Examinar as demonstrações contábeis e outros documentos correlatos, de preferência mensalmente • Examinar relatórios complementares gerados pelas áreas da Companhia, decidindo quais os que entendem necessários à avaliação do andamento do negócio • Solicitar a emissão, a qualquer tempo, de relatórios especiais, para permitir formar juízo de valor sobre assuntos relevantes para a Companhia • Solicitar esclarecimentos à Diretoria sobre qualquer matéria • Opinar sobre o relatório anual de administração • Solicitar aos auditores independentes apuração de fatos específicos

Competências e atribuições (3) • Comparecer à AGO e responder a pedidos de informações formuladas por acionistas • Articular-se com as demais instâncias fiscalizatórias (controladoria, auditoria interna, área jurídica, auditores independentes, comitê de auditoria, entidades fiscalizadoras governamentais, etc) e acompanhar a emissão dos respectivos relatórios e justificativas dadas pela Companhia

Exemplo de Regimento Interno do Conselho FiscalEmpresa industrial XYZ REGIMENTO INTERNO DO CONSELHO FISCAL Art. 1º O Conselho Fiscal é órgão não permanente da Companhia. Sua instalação depende de deliberação nesse sentido da assembléia geral e suas funções serão aquelas previstas na Lei 6.404/76 e no estatuto. Art. 2º O funcionamento do Conselho Fiscal, quando instalado, termina na assembléia geral ordinária que deliberar as contas do exercício para o qual foi instalado. Art. 3º O Conselho Fiscal, quando em funcionamento, será composto por três membros efetivos, podendo cada um deles ter um suplente. § 1º O exercício das funções de conselheiro fiscal é restrito exclusivamente aos membros efetivos. § 2º Em caso de impedimento do membro efetivo, será este substituído pelo respectivo suplente, que se tornará membro efetivo do Conselho. Esta substituição é definitiva e perdurará até o final do mandato do Conselho Fiscal (art. 2º. Supra), não podendo o antigo membro efetivo, depois de substituído, retornar às suas funções. Art. 4º O Conselho Fiscal terá um Presidente, eleito por maioria simples de seus membros, na primeira reunião do seu período de gestão. Art. 5º O Conselho Fiscal se reunirá ordinariamente a cada trimestre e extraordinariamente, em caso de urgência, conforme os interesses da Companhia. Art. 6º As reuniões do Conselho Fiscal serão convocadas e presidida pelo Presidente, que escolherá um secretário para assessorá-lo nos trabalhos. § 1º Das reuniões do Conselho Fiscal participarão exclusivamente os Conselheiros efetivos, em exercício, ficando facultado ao Presidente convocar membros e assessores da Administração da Companhia para prestar esclarecimentos, quando julgar necessário. § 2º As deliberações do Conselho Fiscal serão tomadas por maioria simples dos presentes. 26

Exemplo de Regimento Interno do Conselho FiscalEmpresa industrial XYZ (2) § 3º Será lavrada ata, em forma de sumário, do ocorrido em cada reunião, substcrita pelo Presidente, Secretário e, facultativamente, pelos demais Conselheiros efetivos, a qual ficará arquivada na Companhia juntamente com os documentos porventura apresentados à reunião. É facultado aos conselheiros apresentar declaração de voto por escrito, em separado. Art. 7º Quando desejarem examinar documentos da Companhia ou obter informações da Administração da Companhia, os Conselheiros efetivos deverão encaminhar solicitação ao Presidente do Conselho Fiscal, especificando os documentos e informações a ser obtidos e justificando sua necessidade e relevância. § 1º A solicitação dos elementos referidos no “caput” deste artigo será submetida a deliberação pelo Conselho Fiscal, na primeira reunião, ordinária ou extraordinária, que se realizar. § 2º Aprovada a solicitação na reunião do Conselho Fiscal, este, representado por seu Presidente, requisitará as informações e documentos objeto da aprovação. § 3º Serão solicitados exclusivamente documentos e informações sobre negócios da Companhia e relativo ao exercício em curso. § 4º O exame da escrituração, documentos e demais elementos, deverá ser feito estritamente nos estabelecimentos da Companhia, sendo vedada a extração de cópias. § 5º Os conselheiros terão o dever de guardar sigilo sobre todos os documentos e informações de que vierem a ter conhecimento, sob pena de responderem civil e criminalmente pelos danos que causarem à Companhia, a terceiros e ao mercado. Art. 8º Este Regimento Interno entrará em vigor imediatamente após sua aprovação em reunião do Conselho Fiscal e valerá, não só para o exercício de 2008, mas também para os futuros, em que esteja em funcionamento o Conselho Fiscal. 27

Exemplo de Regimento Interno do Conselho FiscalEmpresa financeira ABC REGIMENTO INTERNO DO CONSELHO FISCAL CAPÍTULO I – DA NATUREZA E DA COMPETÊNCIA Art. 1º Com funcionamento de modo permanente, o Conselho Fiscal é o órgão de fiscalização contábil, financeira e patrimonial do Banco. Art. 2º Ao Conselho Fiscal compete: I. acompanhar e fiscalizar todos os atos da Administração do banco, verificando o cumprimento dos seus deveres legais e estatuários; II. examinar os balanços e a prestação anual de contas da Diretoria do Banco, aprovando-os ou não, após parecer, podendo proceder à diligências prévias e solicitar esclarecimentos ou elementos de prova; III. examinar e emitir parecer sobre os balancetes, bimestralmente, balanços e outras demonstrações referentes à situação econômica, financeira e contábil do banco; IV. requisitar livros e outros documentos de natureza financeira e contábil do banco; V. fazer constar das demonstrações financeiras as informações complementares que julgar necessárias à deliberação da assembléia geral; VI. examinar e emitir parecer sobre propostas de: a) alienação ou constituição de ônus sobre bens imóveis; b) modificação do capital social; c)distribuição de dividendos d) planos de investimentos ou orçamento de capital; e) criação e extinção de subsidiárias; f) transformação, incorporação, cisão e privatização do Banco; VII. acompanhar a evolução das receitas e das despesas; VIII. aprovar o plano de trabalho anual da auditoria interna e convoca-la a reuniões, para esclarecimentos e informações; IX. contratar, quando necessário, contador para auxilia-lo em seus encargos, fixando-lhe os honorários, de comum acordo com os órgãos de administração, ou valer-se dos auditores independentes do Banco; X. convocar a assembléia geral, nos casos previstos em lei; XI. emitir parecer sobre outros assuntos de natureza contábil e financeira, que lhe sejam submetidos pela Diretoria ou por requisição ou iniciativa de autoridades superiores de órgãos de controle; XII. fazer-se representar nas assembléias gerais; XIII. exercer as demais atribuições atinentes ao controle de contas do banco; XIV. redigir seu Regimento Interno e respectivas alterações. Parágrafo 1º - Ao conhecer, no exercício de sua competência, e erros e irregularidades, o Conselho Fiscal deles dará ciência aos órgãos de administração e, se estes não adotarem as providências cabíveis, comunicará tais fatos à assembléia geral, com propostas de medidas saneadoras. Parágrafo 2º - O Conselho Fiscal poderá convocar o Presidente do Banco, os Diretores e qualquer funcionário, para esclarecimentos de ordem técnica ou financeira. 28

Exemplo de Regimento Interno do Conselho FiscalEmpresa financeira ABC (2) Art. 3º Os membros do Conselho têm os mesmos deveres dos administradores de que tratam os arts. 153 a 156 da lei nº 6.404/76 e respondem pelos danos resultantes de omissão no cumprimento de seus deveres praticados com culpa ou dolo, ou com violação da lei ou do estatuto. Parágrafo 1º - O membro do Conselho Fiscal não é responsável pelos atos ilícitos de outros membros, salvo se com eles for conivente, ou se concorrer para a prática do ato. Parágrafo 2º - A responsabilidade dos membros do Conselho Fiscal por omissão no cumprimento de seus deveres é solidária mas dela se exime o membro dissidente que fizer consignar sua divergência em ata da reunião do órgão e a comunicar os órgãos da administração e à assembléia geral. CAPÍTULO II – DA COMPOSIÇÃO Art. 4º O Conselho Fiscal será constituído de cinco (5) membros efetivos e respectivos suplentes, todos brasileiros, eleitos anualmente pela Assembléia Geral ordinária, permitida a reeleição. Parágrafo 1º - Os membros do Conselho Fiscal tomarão posse na primeira reunião que se realizar, logo após a eleição, fazendo-se os devidos registros na ata respectiva. Parágrafo 2º - A posse de membro suplente, quando convocado dar-se-á na primeira reunião a que comparecer. Art. 5º O Presidente e o Vice-Presidente do Conselho Fical serão eleitos por maioria de votos, dentre os seus membros, permitida a reeleição. CAPÍTULO III – DAS REUNIÕES Art. 6º O Conselho Fiscal reunir-se-á em sessão ordinária uma vez por mês e extraordinariamente sempre que julgado conveniente, com a presença de, pelo menos, 3 (três) conselheiros. Parágrafo 1º - O membro do Conselho Fiscal que, por motivo justificado, não poder comparecer à reunião, comunicará o fato ao Presidente, com antecedência mínima de 48 (quarenta e oito) horas, para fins de convocação do respectivo suplente. Parágrafo 2º - A comunicação de que trata o parágrafo anterior será dispensada quando o suplente, devidamente cientificado pelo membro efetivo, comparecer à reunião. Art. 7º A convocação dos Conselheiros, para as reuniões do Conselho Fiscal, será efetuada através da aprovação, em reunião, da programação das reuniões para o exercício ou através de comunicação por escrito, com antecedência mínima de 5 (cinco) dias. 29

Exemplo de Regimento Interno do Conselho FiscalEmpresa financeira ABC (3) Parágrafo Único – No ato de convocação, será remetida aos Conselheiros a pauta da reunião acompanhada da documentação pertinente. Art. 8º As atas das reuniões do Conselho Fiscal conterão os seguintes itens: a) Data, hora e local; b) Verificação de presenças; c) Pauta; d) Deliberações tomadas; e) Assuntos gerais (se houver) e f) Encerramento. Art. 9º As atas das reuniões do Conselho Fiscal, lavradas em livro próprio e assinadas pelos conselheiros presentes, conterá, de forma sucinta, os assuntos tratados, as decisões tomadas e, quando solicitado por conselheiro, a íntegra dos votos e dos pareceres emitidos. Parágrafo único – Não se realizando a reunião, por falta de “quorum”, consignar-se-á a ocorrência na ata da reunião seguinte. CAPÍTULO IV – DAS ATRIBUIÇÕES Art. 10º Ao Presidente do Conselho Fiscal cabe: I. convocar e presidir as reuniões do Conselho; II. orientar e supervisionar os serviços de secretaria do Conselho; III. designar e destituir secretário do Conselho; IV. fixar a data e hora das reuniões; V. ouvido o Colegiado, oficiar ao presidente ou a qualquer órgão do Banco para comunicar deliberação, solicitar informação, determinar diligência, requisitar documento ou outro elemento de prova, bem assim a respeito de assuntos administrativos em geral. VI. relatar ou designar relator para exame e parecer sobre a matéria recebida pelo Conselho; VII. representar o Conselho Fiscal em suas relações com a Presidência e demais órgãos de administração do Banco. Art. 11º Ao Vice-Presidente do Conselho Fiscal cabe substituir o Presidente em suas faltas e impedimentos, bem como exercer as tarefas que por este lhe forem cometidas. Art. 12º Aos conselheiros cabe: I. participar das reuniões; II. discutir e votar a matéria submetida; III. examinar e emitir parecer sobre a matéria que lhe for distribuída; IV. examinar os documentos do Banco; V. eleger o Presidente e o Vice-Presidente do Conselho; VI. solicitar, por motivo justificado, a convocação de reunião extraordinária, bem como seja dado à reunião o caráter secreto; VII. formular pedido ou requisição de documento, informação ou outro elemento; VIII. apresentar proposição sobre matéria da competência do Conselho; 30

Exemplo de Regimento Interno do Conselho FiscalEmpresa financeira ABC (4) IX. pedir vista de qualquer processo, expediente ou documento submetido ao Conselho, em tramitação ou arquivado em sua Secretaria. Art. 13º O Conselho Fiscal contará com o apoio administrativo de um Secretário, designado dentre funcionários do Banco, que terá as seguintes atribuições; I. receber, expedir e manter sob guarda expedientes, processos e outros documentos de interesse do Conselho; II. elaborar a pauta dos trabalhos; III. secretariar as reuniões do Conselho e elaborar as atas respectivas; IV. elaborar o expediente relativo às atividades do Conselho, sob a supervisão do Presidente; V. manter atualizado o acervo administrativo do Conselho; VI. executar outras tarefas que lhe forem cometidas pelo Presidente. CAPÍTULO V – DISPOSIÇÕES GERAIS Art. 14º A remuneração dos membros do Conselho Fiscal, além do reembolso, obrigatório, das despesas de locomoção e estada necessárias ao desempenho da função, será fixada pela Assembléia Geral que os eleger, e não poderá ser inferior, para cada membro em exercício, a 0,1 (um décimo) da que em média, for atribuída à Diretoria, não computados benefícios, verbas de representação e participação nos lucros. 31

Exemplo de Ata do Conselho Fiscal COMPANHIA BRASILEIRA DE DISTRIBUIÇÃO COMPANHIA ABERTA DE CAPITAL AUTORIZADO CNPJ/MF nº 47.508.411/0001-56 ATA DE REUNIÃO DO CONSELHO FISCAL REALIZADA EM 18 DE JUNHO DE 2009 DATA, HORA e LOCAL: Aos dezoito dias do mês de junho de 2009, às 9:00 horas, na sede social da Companhia Brasileira de Distribuição (“Companhia”), na Avenida Brigadeiro Luís Antônio, nº 3.142, na Capital do Estado de São Paulo. COMPOSIÇÃO DA MESA: Presidente: Miguel Roberto Gherrize ; Secretária da Mesa: Renata Catelan P. Rodrigues CONVOCAÇÃO E PRESENÇAS: Miguel Roberto Gherrize , Fernando Maida Dall’Acqua, Mario Probst. ORDEM DO DIA: (i) Apreciação e discussão do Formulário 20F , das Demonstrações Financeiras elaboradas de acordo com USGAAP e do Parecer dos Auditores Independentes referentes ao exercício de 2008; e (ii) Apreciação da Proposta da Administração acerca do aumento do capital social da Companhia. DELIBERAÇÕES: Dando início dos trabalhos, (i) passou-se a análise detalhada do Formulário 20F , das Demonstrações Financeiras elaboradas de acordo com USGAAP e do Parecer dos Auditores Independentes. O Presidente do Conselho Fiscal questionou quanto à classificação de Assai como um segmento separado – “Cash & Carry”. Os Auditores Independentes presentes à reunião esclareceram que de acordo com as normas aplicáveis (FAS 131), a Companhia deve adotar essa classificação, considerando que a gestão, a logística e as compras são independentes. Dando seqüência à análise, o senhor Presidente 32 32

Exemplo de Ata do Conselho Fiscal (2) questionou se, em virtude do fato relevante publicado em 08 de junho de 2009, referente à aquisição das ações de titularidade dos acionistas controladores de Globex Utilidades S.A. (“Globex”), não deveria ser divulgado, como evento subseqüente, um balanço pró-forma, consolidando as informações financeiras de Globex. A administração esclareceu que a operação ainda não está concluída, uma vez que está sujeita à aprovação dos acionistas, em Assembléia Geral a ser realizada no próximo dia 06 de julho de 2009. Os Auditores Independentes presentes na reunião confirmaram que esse também é o entendimento da Ernest & Young, não tendo sido feita qualquer ressalva no Parecer dos Auditores Independentes apresentado a esse respeito. Concluída a análise e discussão, os conselheiros recomendaram o encaminhamento, sem ressalvas, do Formulário 20F , das Demonstrações Financeiras elaboradas de acordo USGAAP e do Parecer dos Auditores Independentes referente ao exercício de 2008, ao Conselho de Administração da Companhia para a devida análise e aprovação. (ii) O Vice-Presidente Enéas Pestana passou a uma breve apresentação da aquisição de Globex. Em seguida foi solicitado a mim que procedesse à leitura da Proposta da Administração acerca do aumento de capital, conforme anexo I, tendo os conselheiros aprovado o seu encaminhamento à Assembléia Geral da Companhia. APROVAÇÃO E ASSINATURA DA ATA: Nada mais havendo a tratar, foram os trabalhos suspensos para a lavratura desta ata. Reabertos os trabalhos foi a presente ata lida e aprovada, tendo sido assinada por todos os presentes. São Paulo, 18 de junho de 2009. Assinaturas: Presidente: Miguel Roberto Gherrize ; Secretária da Mesa: Renata Catelan P. Rodrigues . Conselheiros presentes: Fernando Maida Dall Acqua, Mario Probst e Miguel Roberto Gherrize . Certifico que a presente é extrato da ata lavrada no livro próprio, nos termos do parágrafo 3º do artigo 130 da lei nº 6.404/76. Renata Catelan P. Rodrigues Secretária ...Continuação 33 33

Exemplo de Ata do Conselho Fiscal (3) COMPANHIA DE SANEAMENTO DE MINAS GERAIS - COPASA MG COMPANHIA ABERTA NIRE 313.000.363-75 CNPJ/MF nº 17.281.106/0001-03 ATA DE REUNIÃO DO CONSELHO FISCAL REALIZADA EM 22 DE JUNHO DE 2009 1. Data, hora e local: Realizada no dia vinte e dois de junho do ano d e dois mil e nove, às quinze horas, na sede da Companhia, localizada na Cidade de Belo Horizonte, Estado de Minas Gerais, na Rua Mar de Espanha 525, Santo Antônio, CEP 30330 -270. 2. Presença: Presentes os seguintes conselheiros: Ângelo Leite Pereira, Diogo Lisa de Figueiredo, Francisco Eduardo de Queiroz Cançado, Maron Alexandre Mattar e Paulo Elisiário Nunes. Presentes, ainda, Ricardo Augusto Simões Campos, Diretor Financeiro e de Relações com Investidores, e Paula Vasques Bittencourt, Chefe do Gabinete da Presidência. 3. Ordem do dia: 3.1 eleição do Presidente e Vice-Presidente do Conselho Fiscal; 3.2 proposta sobre declaração de crédito de juros sobre o capital próprio, relativos ao segundo trimestre de 2009 a ser submetida à aprovação do Conselho de Admi nistração; 3.3 calendário de reuniões do Conselho Fiscal para o ano de 2009; 3.4 pauta de atividades do Conselho Fiscal; 4. Deliberações: Os Conselheiros deliberaram o quanto segue: 4.1 eleger o Conselheiro Francisco Eduardo de Queiroz Cançado como Presidente e o Conselheiro Diogo Lisa de Figueiredo como Vice-Presidente do Conselho Fiscal, tendo em vista a eleição e recondução de membros do Conselho Fiscal, ocorrida na Assembleia Geral Ordinária de 28 de abril de 2009. O mandato dos Conselheiros, ora eleito s, será encerrado na primeira reunião do Conselho Fiscal, após a eleição dos Conselheiros, na Assembleia Geral Ordinária de 34 34

Exemplo de Ata do Conselho Fiscal (4) 2010. O Presidente eleito assumiu os trabalhos no início desta reunião, convidando Paula Vasques Bittencourt para secretariá -lo; 4.2 opinar favoravelmente à proposta, a ser submetida à aprovação do Conselho de Administração, conforme artigos 35, alínea “b”, 36 e 37 do Estatuto Social da Companhia, sobre declaração de crédito de juros sobre o capital próprio, relativos ao segundo trimes tre de 2009, no montante de R$43.651.831,80 (quarenta e três milhões, seiscentos e cinquenta e um mil, oitocentos e trinta e um reais e oitenta centavos). Esse montante será distribuído proporcionalmente aos acionistas titulares de ações ordinárias com dir eito à remuneração integral e de ações ordinárias com direito a remuneração “pro rata temporis” da seguinte forma: (i) 114.795.524 (cento e quatorze milhões, setecentas e noventa e cinco mil e quinhentas e vinte e quatro) ações ordinárias com direito à remuneração integral receberão pelo valor bruto de R$0,38 (zero vírgula trinta e oito centavos) por ação, (ii) 25.476 (vinte e cinco mil e uatrocentas e setenta e seis) ações ordinárias com direito à remuneração “pro rata temporis” à razão de 9/12 (nove doze avos), receberão pelo valor bruto de R$0,29 (zero vírgula vinte e nove centavos) por ação, (iii) 82.380 (oitenta e duas mil e trezentos e oitenta) ações com direito a remuneração “pro rata temporis” à razão de 8/12 (oito doze avos) receberão pelo valor bruto de R$0,25 (zero vírgula vinte e cinco centavos) por ação e, (iv) 8.156 (oito mil, cento e cinquenta e seis) ações com direito à remuneração “pro rata temporis” à razão de 6/12 (seis doze avos), receberão pelo valor bruto de R$0,19 (zero vírgula dezenov e centavos) por ação, cuja distribuição está sujeita à tributação, conforme a legislação em vigor, devendo ser pago aos acionistas os valores líquidos de impostos, exceto para os acionistas imunes, isentos ou dispensados de retenção. O valor dos juros sobre o capital próprio será imputado ao valor do dividendo obrigatório do exercício de 2009. Farão jus ao recebimento dos valores acima referidos, a título de juros sobre o capital próprio, aqueles acionistas que forem titulares de ações da Companhia em 30 de junho de 2009, devendo tais ações ser negociadas “ex-juros sobre o capital próprio” a partir de 1 de julho de 2009. A data de pagamento aos acionistas dos juros sobre o capital ...Continuação 35 35

Exemplo de Ata do Conselho Fiscal (5) próprio , ora declarados, será em até 60 (sessenta dias) a contar da data de Reunião do Conselho de Administração que aprová-los. Assunto apresentado pelo Diretor Financeiro e de Relações com Investidores, Ricardo Augusto Simões Campos; 4.3 aprovar o Calendário das Reuniões do Conselho Fiscal para o ano de 2009; 4.4 aprovar a pauta de atividades do Conselho Fiscal da Companhia: a) Orçamento Empresarial: apresentação nas reuniões que antecedem sua apresentação ao Conselho de Administração; b) Acompanhamento do Plano de Auditoria Interna: apresentação na reunião subsequente àquela em que for apresentado ao Conselho de Administração. Na próxima reunião do Conselho Fiscal será feita um a apresentação sobre a situação do Plano Atual; c) apresentação na próxima reunião de situação contábil do Plano de Previdência dos Empregados da Companhia; e para as reuniões seguintes d) apresentação do Plano de Auditoria Externa ; e e) apresentação, pela Procuradoria Jurídica , das provisões contábeis da Companhia. 5. Encerramento: Nada mais havendo a ser tratado, foram encerrados os trabalhos e lavrada a pr esente ata em forma de sumário, depois lida, aprovada e assinada pelos Conselheiros presentes: Ângelo Leite Pereira, Diogo Lisa de Figueiredo, Francisco Eduardo de Queiroz Cançado, Maron Alexandre Mattar e Paulo Elisiário Nunes. Belo Horizonte, 22 de junho de 2009. Confere com a original lavrada em livro próprio. Ângelo Leite Pereira Maron Alexandre Mattar Conselheiro Conselheiro Diogo Lisa de Figueiredo Paulo Elisiário Nunes Vice-Presidente do Conselho Fiscal Conselheiro Francisco Eduardo de Queiroz Cançado Ricardo Augusto Simões Campos Presidente do Conselho Fiscal Diretor Financeiro e de Relações com Investidores Paula Vasques Bittencourt Secretária ...Continuação 36 36

Exemplo de Ata do Conselho Fiscal (6) M&G POLIÉSTER S.A. CNPJ n.º 56.806.656/0001-50 - NIRE 35.300.147.693 COMPANHIA ABERTA REUNIÃO EXTRAORDINÁRIA DO CONSELHO FISCAL DE 6 DE JULHO DE 2007. DATA: 06 de julho de 2.007 LOCAL E HORA: Avenida das Nações Unidas, 12.551 – 8º andar – Parte – São Paulo / SP, às 14:00 horas. CONVOCAÇÃO: Por correspondência eletrônica datada de 03 de julho de 2007, enviada pela Coordenação Contábil. Os membros do Conselho Fiscal, abaixo assinados, se reuniram atendendo convocação como indicado acima, a fim de iniciarem os trabalhos de análise relativos ao “Fato Relevante” divulgado em 03 de julho de 2007, relacionado com Instrumento de Protocolo e Justificativa de Incorporação de Ações (“Protocolo”), o qual estabelece as condições de incorporação das ações de emissão da M&G Polímeros ao Patrimônio da M&G Poliéster, com a conseqüente conversão da primeira em subsidiária integral da segunda, nos term os do artigo 252 da Lei nº. 6. 404/1976 (“Incorporação”). Os Conselheiros deliberam por unanimidade o que segue: 1. A convocação realizada para a reunião do dia 06 de julho de 2007 do Conselho Fiscal não atendeu o estabelecido no artigo 11° do Regimento Interno do Conselho Fiscal (tanto no prazo, quanto na pessoa) que prevê: “Art. 11o – Observadas as disposições previstas no artigo 12, § 1º abaixo, as reuniões serão convocadas pelo Presidente do Conselho Fiscal, com antecedência mínima de 05 (cinco) dias úteis da data prevista para sua realização, para apreciar matérias específicas previstas em pauta.” Todavia os Conselheiros concordaram em se reunir no prazo de 3 dias. 37 37

Exemplo de Ata do Conselho Fiscal (7) 2. O Conselho Fiscal não foi convocado para assistir à reunião do Conselho de Administração que aprovou o “Fato Relevante”, conforme prevê o artigo 163 §3º da Lei 6.404/1976, que estabelece: Artigo 163 § 3º - Os membros do Conselho Fiscal assistirão às reuniões do Conselho de Administração, se houver, ou de diretoria, em que se deliberar sobre os assuntos que devam opinar ( ns. II, III, VII). “163 - II... “163 - III – Opinar sobre as propostas dos órgãos da Administração, a serem submetido à Assembléia Geral, relativas a modificação do capital social, emissão de debêntures ou bônus de subscrição, planos de investimento ou orçamentos de capital, distribu ição de dividendos, transformação, incorporação,[grifo nosso] fusão ou cisão.” Contudo, a Administração se colocou à disposição para atender eventuais solicitações do Conselho Fiscal. DELIBERAÇÕES : 1. Os Conselheiros Fiscais decidiram de comum acordo estabelecer nova reunião extraordinária a ser realizada no dia 12 de julho de 2007, às 10:00 hrs, na sede da empresa. 2. Solicitam a presença do responsável técnico pelo Laudo de Avaliação do Deutsche Bank, para apresentação, no dia agendado. 3. A obtenção pela Administração de parecer jurídico independente quanto os efeitos societários da operação ora proposta. 4. Com a finalidade de subsidiar o entendimento dos Conselheiros Fiscais, em vista da materialidade e relevo do processo de incorporação, solicitamos à Administração o que prevê o parágrafo 8º do artigo 163 da Lei 6404/1976 : “Artigo 163, §8° - O Conselho Fiscal poderá, para apurar fato cujo esclarecimento seja necessário ao desempenho de suas funções, formular, com justificativa, questões a serem respondidas por perito e solicitar à diretoria que indique para esse fim, no prazo máximo de 30 dias, três peritos, que podem ser pessoas físicas ou jurídicas, de notório conhecimento na área em questão, entre os quais o Conselho Fiscal escolhera um, cujos honorários serão pagos pela companhia.” ...Continuação 38 38

Exemplo de Ata do Conselho Fiscal (8) 5. Os Conselheiros reiteram a solicitação encaminhada por e-mail em 05 de julho de 2007, com respeito à apresentação de todos os documentos em sua forma original, devidamente assinados. Nada mais havendo a tratar, os Conselheiros lavraram a presente ata que segue assinada por todos. ASSINATURAS: Jorge Michel LepeltierPresidente do Conselho Fiscal Aurélio Belarmino Barbosa Ronaldo CamilloMurici dos Santos(Secretário) ...Continuação 39 39

Exemplo de Ata do Conselho Fiscal (9) M&G POLIÉSTER S.A. CNPJ n.º 56.806.656/0001-50 - NIRE 35.300.147.693 COMPANHIA ABERTA REUNIÃO EXTRAORDINÁRIA DO CONSELHO FISCAL DE 12 DE JULHO DE 2007. DATA: 12 de julho de 2.007LOCAL E HORA: Avenida das Nações Unidas, 12.551 – 8º andar – Parte – São Paulo / SP, às 10:00 horas. CONVOCAÇÃO: Por deliberação dos Conselheiros Fiscais. Os membros do Conselho Fiscal, abaixo assinados, se reuniram atendendo convocação como indicado acima, a fim de dar continuidade aos trabalhos de exame e análise relativos ao “Fato Relevante” divulgado em 03 de julho de 2007, relacionado com Instrumento de Protocolo e Justificativa de Incorporação de Ações (“Protocolo”), o qual estabelece as condições de incorporação das ações de emissão da M&G Polímeros ao Patrimônio da M&G Poliéster, com a conseqüente conversão da primeira em subsidiária integral d a segunda, nos termos do artigo 252 da Lei nº. 6. 404/1976 (“Incorporação”). A presente reunião foi realizada em continuidade a reunião do dia 06 de julho de 2007.(Ata em anexo) Foram apresentados pela Administração, os seguintes documentos: a)Ata da Reunião do Conselho de Administração; (assinada pelo Sr José Veiga Veiga, Presidente da Mesa) b)Protocolo e Justificativa de Incorporação de Ações com Proposta de Reforma do Estatuto Social da M&G Poliéster S.A; (assinadas pelos Srs. João Luiz de Freitas Teixeira e José Veiga Veiga, e Sr. Dárcio Silva Diretor-Presidente da M&G Polímeros do Brasil S.A) 40 40

Exemplo de Ata do Conselho Fiscal (10) c)Fato relevante (publicado no sítio da CVM); d)Laudo de Avaliação Contábil-M&G Polímeros do Brasil S.A. da Ernest & Young; (assinado e datado de 11 de maio de 2007 com exceção da nota 18(Aumento de Capital) que é datada de 11 de junho de 2007) e)Laudo de Avaliação Contábil-M&G Poliéster do Brasil S.A. da Deloitte Touche Tohmatsu; (assinado e datado de 24 de maio de 2007) f)Laudo de Avaliação para M&G Poliéster S.A. e fixação da relação de troca emitido pelo Deutsche Bank datado de 15 de junho de 2007; (conforme informação da Administração a assinatura está sendo providenciado em Nova York) g)documento referente à contratação do Deutsche Bank, datado de 25 de maio de 2007, e firmado pela Mossi & Ghisolfi International S.A., assinado pelo Sr Marco Toselli Diretor da Mossi&Ghisolfi International S. A. e por Ian Reid-Managing Director do Deutsche Bank Securities Inc. e sem a assinatura do Sr John Collett-Managing Director do Deutsche Bank Securities Inc.) h)Relatórios de Avaliações da Engeval Engenharia de Avaliações Ltda.(assinado e datado de 22 de junho de 2007) Os Conselheiros receberam o parecer jurídico a respeito da inexistência de alteração no controle acionário da M&G Poliéster, datado de 11 de julho de 2007 e assinado pelo Dr. Luiz Leonardo Cantidiano (OAB-SP nº. 111.271 A) que conclui: “Tendo presentes os fatos que me foram expostos, assim como os argumentos desenvolvidos ao longo da análise que fiz da legislação vigente, estou seguro de que não decorrerá, da pretendia (sic) incorporação, por M&G Poliéster, das ações de emissão d e M&G Polímeros , qualquer alienação do controle da primeira (M&G Poliéster). Com efeito, o controle da aludida sociedade, que hoje é exercido ...Continuação 41 41

Exemplo de Ata do Conselho Fiscal (11) isoladamente, e de forma direta, por Mossi&Ghissolfi International S.A., uma vez implementada a pretendida incorporação, continuará sendo exercido pela mesma Mossi&Ghisolfi International S . A., só que a partir de então em conjunto com suas controladas MGLOBAL Participações Ltda.” Os Conselheiros deliberam por unanimidade o que segue: 1. A convocação realizada para a reunião do dia 06 de julho de 2007 do Conselho Fiscal não atendeu o estabelecido no artigo 11° do Regimento Interno do Conselho Fiscal, vide item 1 da ata da RCF de 06 de julho de 2007. Todavia os Conselheiros concordar a m em se reunir no prazo de 3 dias; 2. O Conselho Fiscal não foi convocado para assistir a reunião do Conselho de Administração que aprovou o “Fato Relevante”, conforme prevê o artigo 163 §3º da Lei 6.404/1976, vide item 2 da ata da RCF de 06 de julho de 2007. Os Conselheiros têm recebid o os detalhamentos e informações solicitados da Administração; 3. O Sr José Securato Vice Presidente da Corporate Finance and Mergers & Acquisitions for Latin América Deutsche Bank Secutiries Inc realizou a apresentação de tópicos do Laudo do Deutsche Bank ; 4. O Conselho Fiscal, tendo em vista, a apresentação pela Administração de três nomes, com a finalidade de atender o §8° do art 163 da Lei Societária, optou pela contratação da Deloitte Touche Tohmatsu Consultores Ltda (item 4 da RCF de 06 de julho de 2007). As perguntas técnicas/quesitos serão encaminhadas por e-mail para a Administração que as repassará à Deloitte Touche Tomatsu Consultores Ltda para a obtenção de esclarecimentos. A contratada deverá apresentar seu relatório final ao Conselho Fisc al a té a data da próxima reunião; 5. O Conselho Fiscal decidiu de comum acordo estabelecer nova Reunião Extraordinária a ser realizada no dia 19 de julho de 2007, às 10:00 hrs, na sede da empresa. ...Continuação 42 42

Exemplo de Ata do Conselho Fiscal (12) Os Administradores, Sr José Veiga Veiga e Sr João Luis de Freitas Teixeira, estiveram à disposição e presentes quando solicitados. Da mesma forma, o Sr José Securato Vice Presidente da Corporate Finance and Mergers & Acquisitions for Latin América Deutsche Bank Secutiries Inc esteve à disposição. Nada mais havendo a tratar, os Conselheiros lavraram a presente ata, que segue assinada por todos. ASSINATURAS: Jorge Michel Lepeltier Presidente do Conselho Fiscal Aurélio Belarmino Barbosa Ronaldo Camillo Murici dos Santos (Secretário) ...Continuação 43 43

Exemplo de Ata do Conselho Fiscal (13) M&G POLIÉSTER S.A. CNPJ n.º 56.806.656/0001-50 - NIRE 35.300.147.693 COMPANHIA ABERTA REUNIÕES ORDINÁRIAS DO CONSELHO FISCALDE 18. 19, 25 e 26 DE MARÇO DE 2008. DATA: 26 de março de 2.008 LOCAL E HORA: Avenida das Nações Unidas, 12.551 — 8° andar— Parte — São Paulo / SP, às 8:30 horas nos dias 18, 19, 25 e 26 de março de 2008.CONVOCAÇÃO: Por correspondência eletrônica datada de 13 de março de 2008, enviada pelo Presidente CF. Em dezoito de março de dois mil e oito, às dez horas, em atendimento a convocação do Presidente do Conselho Fiscal Jorge Michel Lepeltier, com fundamento no art. 163, VI, da Lei 6.404/76 (Lei da S.A.), os membros do Conselho Fiscal na sede social M&G Po l iéster S.A. e que ao final subscrevem, deram inícios aos trabalhos de exame das demonstrações financeiras da M&G Poliéster S.A. para o exercício findo em 31 de dezembro de 2007, que tiveram continuidade no dia 19. 25 e foram finalizados em 26 de março de 2008. Os Conselheiros presentes analisaram os dados solicitados, os esclarecimentos prestados pelos Auditores Independentes e a Administração e emitiram o seguinte relatório: 1. O Conselho Fiscal da M&G Poliéster S.A de acordo com o disposto em seu regimento, e a legislação em vigor, tem como incumbência primordial o acompanhamento, de forma independente, quanto à integridade das demonstrações financeiras, pelo cumpri m ento das exigências legais e regulamentares, pela atuação, independência e qualidade dos trabalhos da Auditoria Independente com a finalidade de encaminhar a AGO as demonstrações financeiras anuais e o relatório de Administração com o seu relatório/parecer. 44 44

Exemplo de Ata do Conselho Fiscal (14) 2. As avaliações do Conselho Fiscal basearam-se nas discussões e informações recebidas da Administração, dos Auditores Independentes, pelas revisões dos sistemas de controle internos decorrentes de verificações e nos trabalhos que os Auditores Independentes realizaram, e de suas próprias análises. 3. A elaboração das demonstrações financeiras é de responsabilidade da Administração, cabendo a esta estabelecer os procedimentos necessários para assegurar a qualidade dos processos dos quais se originam as informações utilizadas na preparação d a s mesmas, e na geração de relatórios. A Administração também é responsável pelo estabelecimento e supervisão do sistema de controles internos e monitoramento de riscos. 4. A Delloitte Touche Tohmatsu Auditores Independentes é a responsável pela auditoria das demonstrações financeiras, cabendo-lhes assegurar que elas estão apresentadas de forma adequada, em todos os aspectos relevantes, a posição patrimonial e financeira de M&G Poliéster, de acordo com as práticas contábeis adotadas no Brasil e com as normas expedidas pela CVM. 5. Dentre as atividades desenvolvidas pelo Conselho Fiscal, destacaram-se: a) Reuniões periódicas e demais diligências quando julgadas necessárias, devidamente registradas em Atas, envolvendo áreas de negócios como: financeira, controles e na implementação dos aperfeiçoamentos das recomendações dos Auditores Independentes. b) Reuniões trimestrais para revisão dos respectivos ITRs. ...Continuação 45 45

Exemplo de Ata do Conselho Fiscal (15) c) O conhecimento do planejamento dos trabalhos dos Auditores Independentes para o exercício de 2007, dos níveis de relevância e das áreas de risco por eles identificadas, bem como dos resultados dos procedimentos de auditoria aplicados e evidências obtidas sobre as principais operações, incluindo os pontos de atenção e as recomendações constantes dos seus relatórios circunstanciados. d) O Conselho Fiscal reuniu-se especificamente com os Auditores Independentes para obter esclarecimentos a respeito do parecer sobre as demonstrações financeiras referente ao exercício findo em 31 de dezembro de 2007, e por outras vezes para a discussão de outros assuntos de relevo. 6. Considerações finais. Os Conselheiros Fiscais se utilizaram da faculdade prevista no Art. 163 - Parágrafo 8° da LSA, e solicitaram a Administração a indicação de peritos de notória especialidade, por ocasião da incorporação de ações da M&G Polímeros, aprovada em AGE de 25 de julho de 2007, cujo teor do encaminhamento consta da ‘Ata de reunião do C.F. de 19 e 20 de Julho de 2007”. que foi lida em sua integra na referida AGE. Fazem o registro também que todos os seus membros estiveram presentes na AGE de 25 de julho de 2007, ‘Incorporação da Polímeros” para prestar todos os esclarecimentos necessários aos acionistas. Da mesma forma, em função do relevo com as transações com as partes relacionadas,solicitaram a Administração à indicação e posterior escolha de especialista Del1oitte Touche Tohmatsu Auditores Independentes”, para revisarem estas transações para todo ex e rcício de 2007, cujo relatório consta como anexo à ata de reunião do Conselho Fiscal realizadas em 18, 19 e 25 de março de 2008. Os Auditores Independentes avaliaram essas transações e não reportaram qualquer assunto de relevo, conforme relatório datado de 20 de março de 2008. ...Continuação 46 46

Exemplo de Ata do Conselho Fiscal (16) 7. No melhor atendimento, as práticas de governança corporativa e efetiva diligência. os Conselheiros Fiscais encaminham as demonstrações financeiras, conforme consta a seguir: “Com base nas revisões e discussões acima e nos trabalhos detalhados e referidos, o Conselho Fiscal julga que as demonstrações financeiras estão adequadas em todos os seus aspectos relevantes e recomenda o encaminhamento aos acionistas para deliberação e m AGO e a divulgação das demonstrações financeiras auditadas relativas ao exercício findo em 31 de dezembro de 2007.” Nada mais havendo a tratar, os Conselheiros lavraram a presente ata que segue assinada por todos. Jorge Michel Lepeltier Presidente do Conselho Fiscal Aurélio Belarmino Barbosa Membro Ronaldo Camillo Membro ...Continuação 47 47

Exemplo de Parecer de Conselho Fiscal O CONSELHO FISCAL da SANTOS BRASIL PARTICIPAÇÕES S.A., no uso de suas atribuições legais e estatutárias, de acordo com o disposto no artigo 163, da Lei nº 6.404/1976, examinou o relatório anual da administração, as demonstrações financeiras e o demonstrativo dos órgãos da administração para a destinação do resultado, referentes ao exercício social encerrado em 31 de dezembro de 2009. Com base nos documentos examinados, nas análises levadas a efeito e nos esclarecimentos apresentados por representante da Companhia e tendo em conta, ainda, o parecer dos auditores externos, KPMG Auditores Independentes, datado de 27 de janeiro de 2010, o CONSELHO FISCAL, por unanimidade, opina que os referidos documentos estão em condições de serem apresentados à Assembléia Geral de Acionistas para deliberação. São Paulo, 27 de janeiro de 2010. Gilberto Braga Antonio Carlos Pinto de Azeredo Leonardo Guimarães Pinto Rafael Sales Guimarães 48 48

Exemplo de Parecer de Conselho Fiscal Os abaixo-assinados membros do Conselho Fiscal da Vivo Participações S.A., no exercício de suas atribuições e responsabilidades legais, conforme previsto nos incisos II, III e VII, do Artigo 163 da Lei 6.404/76, procederam ao exame e à análise do Relatório Anual da Administração e das Demonstrações Financeiras, referentes ao exercício social encerrado em 31 de dezembro de 2009 e, levando em consideração os esclarecimentos prestados pela Administração e o Parecer sem ressalvas da Auditoria Independente, Ernst & Young, emitido em 9 de fevereiro de 2010, bem como a Proposta de Destinação do Resultado do exercício de 2009 e do Orçamento de Capital para o exercício de 2010, emitidos nesta data, opinam, por unanimidade, que os mesmos refletem adequadamente, em todos os aspectos relevantes, as posições patrimonial e financeira da Companhia e de suas controladas, pelo que recomendam a sua aprovação, sem ressalvas, pela Assembléia Geral Ordinária dos Senhores Acionistas que vier a ser realizada com esse propósito, nos termos da Lei das Sociedades Anônimas. São Paulo, 9 de fevereiro de 2010. Paula Bragança França Mansur Fabiana Faé Vicente Rodrigues Ortogamis Bento 49 49

Resumo do Relatório do Conselho Fiscal 1. O Conselho Fiscal (Conselho) do Banco ibi S.A. – Banco Múltiplo (Banco ibi), de acordo com disposto em seu regulamento, tem como incumbência primordial a avaliação e o acompanhamento, de forma independente, da integridade e qualidade das demonstrações financeiras, do cumprimento das exigências legais e regulamentares, da atuação, independência e qualidade dos trabalhos da Auditoria Interna e da Auditoria Independente e da qualidade e efetividade dos sistemas de controles internos e de Administração de riscos do Banco ibi; 2. As avaliações do Conselho baseiam-se nas discussões e informações recebidas da Administração, dos Auditores Internos e Independentes, dos Responsáveis pelo gerenciamento de riscos, sistemas de controles internos e de compliance e nas observações decorrentes de suas próprias análises; 3. A elaboração das demonstrações financeiras do Banco ibi é de responsabilidade de sua Administração, cabendo a esta estabelecer os procedimentos necessários para assegurar a qualidade dos processos, nos quais se originam as informações utilizadas na preparação dessas demonstrações financeiras e na geração de relatórios. A Administração do Banco ibi também é responsável pelo estabelecimento e supervisão do sistema de controles internos, compliance e monitoramento de riscos; 4. A Ernst & Young Auditores Independentes, é a responsável pela auditoria das demonstrações financeiras, cabendo-lhe assegurar que elas representam de forma adequada, em todos os aspectos relevantes, a posição patrimonial e financeira do Banco ibi, de acordo com os princípios fundamentais de contabilidade, com a legislação societária brasileira e com as normas do Banco Central do Brasil; 50 50