Download

1 / 12

290 likes | 1k Views

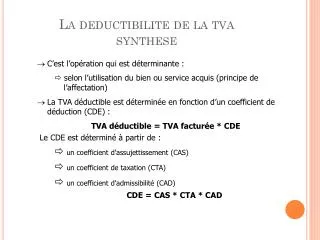

LA DECLARATION DE TVA CA3. OBJECTIFS. Calculer la TVA Compléter le formulaire Comptabiliser la TVA. 1) Calculer la TVA. TVA COLLECTEE (compte 44571). TVA DEDUCTIBLE SUR IMMOBILISATIONS (compte 44562). -. -. TVA DEDUCTIBLE SUR ABS (compte 44566). -.

E N D

OBJECTIFS • Calculer la TVA • Compléter le formulaire • Comptabiliser la TVA

1) Calculer la TVA TVA COLLECTEE (compte 44571) TVA DEDUCTIBLE SUR IMMOBILISATIONS (compte 44562) - - TVA DEDUCTIBLE SUR ABS (compte 44566) - Crédit de TVA du mois précédent (44567) = TVA à DECAISSER ou CREDIT DE TVA

2) Compléter le formulaire CA3 de TVA ATTENTION : Pas de centimes sur la déclaration de TVA Arrondir les montants comptables à l’euro le plus proche

Cadre A TVA collectée TVA déductible TVA à décaisser ou Crédit de TVA

Le cadre A du formulaire Le montant des ventes HT (compte 70) Retour au formulaire

Le cadre B du formulaire Reporter ici le montant des ventes (voir ligne 01 du cadre A) TVA collectée Solde des comptes 44571 Les TVA déductibles Solde des comptes 44562 et 44566 Retour a formulaire Report éventuel du crédit de TVA du mois précédent (compte 44567)

3) Comptabiliser la TVA : le principe • On solde les comptes de TVA • La TVA à décaisser s’enregistre au CREDIT du compte 44551. C’est une dette envers l’Etat. • Le crédit de TVA s’enregistre au DEBIT du compte 44567. C’est une créance sur l’Etat. • Les différences d’arrondi se comptabilisent dans le compte 658 ou 758

TVA à décaisser ou crédit de TVA ? Retour au formulaire ou Compléter ici si : TVA déductibles > TVA collectée Compléter ici si : TVA collectée > TVA déductibles

Schéma comptable de l’écriture de TVA :Cas d’une TVA à décaisser Montants comptables Montant de la ligne 28 de la déclaration

Schéma comptable de l’écriture de TVA :Cas d’un crédit de TVA Montants comptables Montant de la ligne 25 de la déclaration

FIN Merci de votre attention