Download

1 / 14

150 likes | 607 Views

BAB 12 PENGHITUNGAN LABA/RUGI DAN PEMBUATAN LAPORAN LABA/RUGI. POKOK BAHASAN. Tahap ke-4 Penyusunan LK Mengapa Perlu Penghitungan Laba/Rugi? Kondisi Laba/Rugi Jenis Laba/Rugi Bentuk Laporan Laba/Rugi. Kesepakatan di ebook ini: LAPORAN LABA/RUGI DIBACA LAPORAN LABA RUGI.

E N D

POKOK BAHASAN Tahap ke-4 Penyusunan LK Mengapa Perlu Penghitungan Laba/Rugi? Kondisi Laba/Rugi Jenis Laba/Rugi Bentuk Laporan Laba/Rugi

Kesepakatan di ebook ini: LAPORAN LABA/RUGIDIBACALAPORAN LABA RUGI

TAHAP PENYUSUNAN LAPORAN KEUANGAN 5.1. Pembuatan Neraca Saldo 5.2. Pencatatan Jurnal Penyesuaian 5.3. Pembuatan Neraca Saldo Setelah Jurnal Penyesuaian 5.4. Penghitungan L/R dan Pembuatan Laporan L/R 5.5. Pencatatan Jurnal Penutup 5.6. Pembuatan Lap. Perubahan Modal, Neraca & Lap. Arus Kas 5.7. Pencatatan Jurnal Pembalik • 4

MENGAPA PERLU PENGHITUNGAN LABA/RUGI? Perusahaan dan pihak luar perlu mengetahui dan mengevaluasi hasil usaha Ukuran hasil usaha: Laba/Rugi (L/R) Laba/Rugi sebagai alat prediksi kemampuan perusahaan di masa datang

Kesimpulan: Informasi laba/rugi dibutuhkan baik oleh pengguna internal maupun pengguna eksternal.

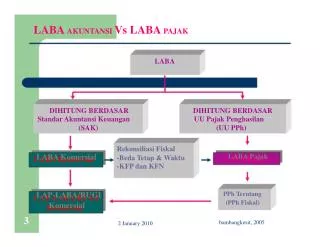

KONDISI L/R L/R adalah SELISIH antara PENDAPATAN dan BIAYA

JENIS L/R L/R Operasional; SELISIH antara pendapatan operasional dan biaya operasional L/R Non-Operasional (L/R Lain-lain); SELISIH antara pendapatan non-operasional dan biaya non-operasional L/R Bersih: SELISIH keseluruhan antara pendapatan dan biaya

Laba/Rugi Operasional Perusahaan Persewaan Kendaraan Periode 2007

Laba/Rugi Non-Operasional Perusahaan Persewaan Kendaraan Periode 2007

BENTUK LAPORAN L/R Langkah Tunggal (Single step); L/R disajikan dengan menghitung Total Pendapatan dikurangi Total Biaya. L/R Bersih = (Pendapatan Operasional + Pendapatan Non-operasional) – (Biaya Operasional + Biaya Non-operasional) Langkah Berganda (Multiple steps); L/R disajikan berdasar jenis pendapatan dan biaya. L/R Bersih = (Pendapatan Operasional –Biaya Operasional)+ (Pendapatan Non-operasional –Biaya Non-operasional)

Laba Bersih (Langkah Tunggal) Perusahaan Persewaan Kendaraan Periode 2007

Laba Bersih (Langkah Berganda) Perusahaan Persewaan Kendaraan – Periode 2007

AKHIR BAB 12PENGHITUNGAN LABA/RUGI DANPEMBUATAN LAPORAN LABA/RUGI