Download

1 / 22

220 likes | 401 Views

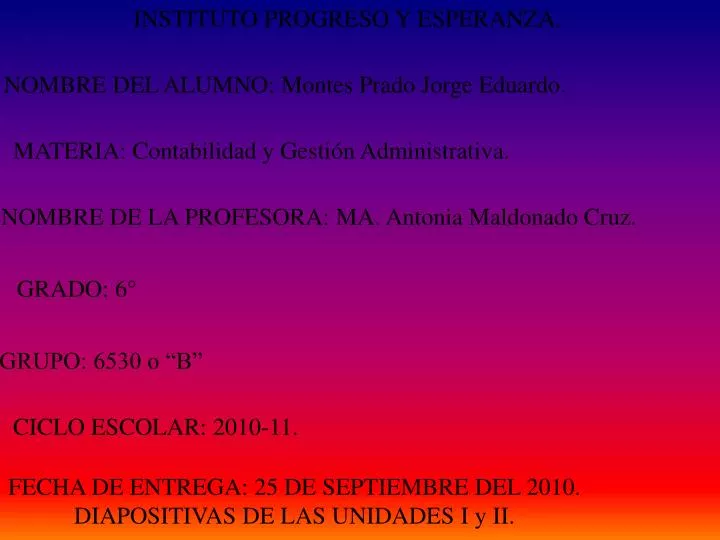

INSTITUTO PROGRESO Y ESPERANZA. NOMBRE DEL ALUMNO: Montes Prado Jorge Eduardo. MATERIA: Contabilidad y Gestión Administrativa. NOMBRE DE LA PROFESORA: MA. Antonia Maldonado Cruz. GRADO: 6°. GRUPO: 6530 o “B”. CICLO ESCOLAR: 2010-11. FECHA DE ENTREGA: 25 DE SEPTIEMBRE DEL 2010.

E N D

INSTITUTO PROGRESO Y ESPERANZA. NOMBRE DEL ALUMNO: Montes Prado Jorge Eduardo. MATERIA: Contabilidad y Gestión Administrativa. NOMBRE DE LA PROFESORA: MA. Antonia Maldonado Cruz. GRADO: 6° GRUPO: 6530 o “B” CICLO ESCOLAR: 2010-11. FECHA DE ENTREGA: 25 DE SEPTIEMBRE DEL 2010. DIAPOSITIVAS DE LAS UNIDADES I y II.

ÍNDICE DE LA UNIDAD I.LA CONTABILIDAD. 1.1:Antecedentes de la Contabilidad. 1.2:Contabilidad como ciencia, arte y técnica. 1.3:Contabilidad. 1.4:Contador. 1.5:Capital Contable, Económico y Financiero. 1.6:Fines Fundamentales de la Contabilidad. 1.7:Activo y Pasivo. 1.8:Denominación y movimiento de Cuentas de Activo y Pasivo. 1.9:Servicios que presta el contador. 1.10:Ética. 1.11:Ética Profesional.

Antecedentes de la Contabilidad. En el Siglo XIV no se tenía noticia de las empresas que hayan llevado a cabo de la contabilidad lo cual había una razón del comercio reducido. Antes de esa época se hayan hecho a cabo apuntes aislados que hacía el hombre en la antigüedad. Por ejemplo:En Mesopotamia, en el Código de Hammurabi contenían las leyes penales, normas civiles y de comercio. El estudio de la contabilidad continuó en Nápoles por un comerciante, economista, científico, diplomático y humanista croata llamado Benedetto Cotrugli Rangeo en 1458 escribió el Libro de Della mercatura et del marcanti perfetto(Libro del arte del comercio)que contiene un apéndice con un inventario y varias anotaciones de un libro diario.Este libro lo terminó el 25 de Agosto de 1458 y fue publicado en 1573. En las que regulabacontratoscomo los de préstamo, venta, arrendamiento, comisión, deposito y otras partes del derecho civil y mercantil, y entre sus disposiciones había algunas directamente relacionadas con la manera en que los comerciantes debían llevar sus registros.

Antecedentes de la Contabilidad(2da. Parte). El Libro del arte del comercio explica bervemente de la partida doble, además el uso de tres libros que son: Cuaderno(Mayor), Giornale(Diario) y Memoriale(Borrador). En el uso de los tres libros se deben de ahí hacer los registros que se harán en el Diario y se deben de pasar a la Mayor, que tendrá un índice de cuentas para facilitar su búsqueda, y deberán verificarse de la situación de la empresa cada año. Y, deben de elaborar un “Bilancione”[Balance]; que son las pérdidas y ganancias que arroje serán llevadas al Capital de la empresa. También debemos de traer la necesidad de llevar un libro copiador de cartas(Libro de Actas). En 1494, Luca Pacchioli(1445-1517)publicó en Venecia su obra Summa de Arithmetica, Geometría, Proportioni e Proportionalita. Pacchioli habla sobre la descripción de los demás usos mercantiles, como contratos de sociedad, el cobro de intereses y el empleo de letras de cambio.

Antecedentes de la Contabilidad(3ra. Parte). En la antigüedad usaban o sabían leer la lengua parda o “lengua del diablo” que se usaba para investigar la contabilidad de la época clásica, donde la contabilidad y los contadores de esa época eran los que manejaban todos los intercambios en los diferentes mercados. Pacchioli dice que las anotaciones en el libro diario consta de dos partes diferentes: una comenzando con la palabra POR(el Debe del asiento contable)y la palabra A(el Haber del asiento contable), antecedente del asiento contable. En eso sólo describe los usos de la elaboración del balance de comprobación de sumas y saldos, era utilizado al agotarse las páginas del libro mayor; eran efectuadas bajo las normas de la partida doble, en el cual sólo enseñaba lo que se ejecutaba mucho antes por los mercaderes.

Contabilidad como ciencia, arte y técnica. a) Ciencia: Se basa en la computación de los hechos económicos, y está basada en principios invariables, es decir, las consecuencias económicas de toda empresa que experimenta. b) Arte: Registran operaciones en forma cronológica y sistemático por día. c) Técnica: Es la que produce sistemática y estructuralmente información en unidades monetarias que realiza una empresa que deben tomar decisiones desde el punto de vista financiero.

Contabilidad. Es la ciencia que estudia la disciplina de las normas con sus respectivos procedimientos para poder ordenar, analizar y registrar las operaciones por un solo individuo en el cual tiene fines fundamentales.

Contador. Es la persona estando en una empresa o entidad tiene la capacidad de tener un buen funcionamiento para estructurar los sistemas de procesamiento de operaciones para poder proporcionar la información financiera confiable.

Capital Contable, Económico y Financiero. a) Capital Contable: Es la diferencia aritmética entre el valor de las propiedades de la empresa y el total de sus deudas. b) Capital Económico: Es un conjunto de bienes para producir riquezas. c) Capital Financiero: Es el dinero que se invierte para producir una renta o un interés.

Fines Fundamentales de la Contabilidad. Los propósitos fundamentales de la contabilidad son: 1.-Establecer un control riguroso sobre cada uno de los recursos y obligaciones de la entidad. 2.-Registrar en forma clara y verídica todas las operaciones efectuadas por la empresa durante el ejercicio fiscal. 3.-Proporcionar una imágen clara y verídica de la situación financiera que guarda la entidad. 4.-Prevenir con bastante anticipación el futuro de la empresa. 5.-Servir como comprobante y fuente de información ante 3ras. Personas, de todos los actos de carácter jurídico que la contabilidad puede tener fuerza probatoria conforme a lo establecido por la ley.

Activo y Pasivo. a) Activo: Son todos los bienes y derechos que son propiedad de la empresa. b) Pasivo: Son deudas y obligaciones a cargo de la empresa.

Denominación y movimiento de Cuentas de Activo y Pasivo. Cuentas de Activos: 1.-Caja: Es el dinero en efectivo propiedad de la empresa, representado por monedas y billetes de banco, como cheques, pagarés de tarjeta de crédito, giros postales, bancarios y telegráficos recibidos de otras entidades. 2.-Fondo Fijo de Caja Chica: Representa el dinero en efectivo propiedad de la empresa destinado para liquidar los pagos menores que el monto no debe exceder de 2,000.00; es decir, el monto que cubre la empresa durante un período determinado. 3.-Bancos: El valor de depósitos hechos en instituciones bancarias a favor de la entidad. 4.-Inversiones Temporales: Son las que están representadas por acciones y otros valores de inmediato realización, que la empresa adquiere unas casas de bolsas o en otros organismos del sector financiero. 5.-Mercancías: Son todas los valores que se hacen objeto de compra o venta. 6.-Clientes: Son las entidades que deben a la empresa por haberles vendido mercancías a crédito, sin exigirles especial garantía documental. 7.-Documentos por cobrar: Son los títulos de crédito a favor de la entidad, como letras de cambio y pagarés. 8.-Deudores Diversos: Son las entidades que deben a la empresa por un conjunto distinto a la venta de mercancías. 9.-Terrenos: Son los predios que pertenecen al comerciante.

Denominación y movimiento de Cuentas de Activo y Pasivo(2da. Parte). 10.-Edificios: Están constituidos por las cajas propiedad del comerciante. 11.-Mobiliario y Equipo: Se considera a los escritorios, sillas, libreros y mostradores. 12.-Equipo de Cómputo Electrónico: Son las Unidades Centrales del Procesamiento(CPU). 13.-Equipo de Entrega o Reparto: Son todos los vehículos de transporte como camiones, camionetas, bicicletas, etc. 14.-Gastos de Instalación: Son todos los gastos que se hacen para acondicionar el local a las necesidades del negocio. 15.-Primas de Seguro: Son los pagos que hacen la empresa a las compañías aseguradoras. 16.-Rentas Pagadas por Anticipo: Son las Rentas Pagadas por Anticipadas. 17.-Intereses Pagados por Anticipado: Son los intereses que se paga antes de la fecha de vencimiento del crédito.

Denominación y movimiento de Cuentas de Activo y Pasivo(3ra. Parte). Cuentas de Pasivo: 1.-Proveedores: Son las personas o casas comerciales a quiénes debemos por haberles comprado mercancías a crédito, sin darles ninguna garantía documental. 2.-Documentos por pagar: Son títulos de crédito a cargo del negocio, como letras de cambio, pagarés, etc.. 3.-Acreedores Diversos: Son las personas a quiénes debamos por un concepto distinto de la compra de mercancía. 4.-Acreedores Hipotecarios o Cuentas por Pagar: Son los contratos que tienen como garantía bienes inmuebles(terrenos y edificios). 5.-Intereses cobrados por anticipado: Son los intereses que aún no estando vencidos, se hayan cobrando anticipadamente. 6.-Rentas cobradas por anticipado: Son el importe de una o varias rentas mensuales, semstrales o anuales, que aún no estando vencidas, se hayan cobrando anticipadamente.

Servicios que presta el contador. Los servicios que presta el contador son: 1.-Establecer el procedimiento de registro de operaciones efectuados por la empresa(manual ó electrónico). 2.-Cumplir los requerimientos de información para la toma de decisiones por la Dirección General. 3.-Cumplir correctamente con las obligaciones fiscales y laborales. 4.-Contribuir en el correcto funcionamineto de las demás áreas de la empresa. 5.-Administrar en forma adecuada los recursos financieros de la empresa. NOTA:El contador es el responsable de establecer los procedimientos de información que permitan controlar, registrar, verificar y explicar cada una de las operaciones realizadas por una empresa. Los procedimientos tienen por objeto, los siguientes: ÉTICA Y ÉTICA PROFESIONAL.

Ética. Es la teoría o ciencia del comportamiento moral de los hombres en sociedad, ó la ciencia de una forma específica de conducta humana.

Ética Profesional. Comprende los principios de la actuación moral de parte de los miembros de una profesión específica, en sus deberes profesionales los colocan. Estudia los deberes y derechos profesionales; en el comportamiento moral y de conducta correcta.

ÍNDICE DE LA UNIDAD II.TALLER DE CONTABILIDAD. 2.1:Clasificación Tradicional del Activo. 2.2:Clasificación Tradicional del Pasivo. 2.3:Activos:Mayor y Menor Grado de Disponibilidad. 2.4:Pasivo:Mayor y Menor Grado de Exigibilidad.

Clasificación Tradicional del Activo. ACTIVO: Bienes y derechos propiedad de la empresa. ACTIVO CIRCULANTE: Elementos o partidas en efectivo o los convertibles en efectivo en un plazo menor de un año.EJEMPLOS: Caja, Bancos, Inversiones temporales; Mercancías, inventario o almacén; Clientes. ACTIVO FIJO: Recursos propiedad de la empresa que tienen cierta permanancia o fijeza, adquiridos con la finalidad de usarlos y no con la intención de venderlos.EJEMPLOS: Terrenos, Edificios, Mobiliario y equipo; Equipo de cómputo electrónico y Equipo de entrega o de reparto. ACTIVO DIFERIDO: Son los gastos pagados por anticipado que generan el derecho de recibir un servicio o beneficio posterior, y que son aplicables a los resultados en el periodo en el cual se amortizan, se consumen o se devengan.EJEMPLOS: Gastos de investigación y desarrollo, en etapas preoperativas de organización y administración, de mercadotecnia, de organización y de istalación.

Clasificación Tradicional del Pasivo. PASIVO: Son las deudas y obligaciones a cargo de la empresa. PASIVO CIRCULANTE: Deudas y obligaciones a cargo de la entidad con vencimiento menor de un año.EJEMPLOS: Proveedores, Documentos por pagar, Acreedores diversos, Acreedores de clientes y Gastos pendientes de pago. PASIVO FIJO: Son las deudas y obligaciones a cargo de la empresa con vencimiento mayor de un año.EJEMPLOS: Hipotecas por pagar, Documentos por pagar a largo plazo y Cuentas por pagar a largo plazo. PASIVO DIFERIDO: Son los cobros anticipados efectuados que generan la obligación de proporcionar un servicio, y que se transforman en utilidad conforme se presta el servicio o transcurre el tiempo. EJEMPLOS: Rentas e Intereses cobrados por anticipado.

Activos: Grado de Disponibilidad. El Grado de Disponibilidad es la mayor o menor facilidad que tiene la entidad para convertir o transformar en efectivo el valor de un elemento. Mayor Grado de Disponibilidad: Este elemento tiene mayor grado de disponibilidad sea más fácil su conversión o transformación en efectivo. Menor Grado de Disponibilidad: Este elemento tiene menor grado de disponibilidad sea menos fácil la conversión o transformación en efectivo.

Pasivos: Grado de Exigibilidad. El Grado de Exigibilidad es el menor o mayor plazo que dispone la entidad para liquidar sus deudas y obligaciones. Mayor Grado de Exigibilidad: Éstas deudas y obligaciones tienen mayor grado de exigibilidad sea menor el plazo que dispone la entidad para liquidarlas. Menor Grado de Exigibilidad: Éstas deudas y obligaciones tienen menor grado de exigibilidad sea mayor el plazo que dispone la entidad para liquidarlas.