Download

1 / 32

391 likes | 1.36k Views

Audit Siklus Produksi. Materi Perkuliahan. Perencanaan Audit Aktivitas Pengendalian-transaksi produksi Pengujian Substantif- Saldo Sediaan Jasa Nilai Tambah dalam Siklus Produksi. Sasaran Belajar.

E N D

Materi Perkuliahan • Perencanaan Audit • Aktivitas Pengendalian-transaksi produksi • Pengujian Substantif- Saldo Sediaan • Jasa Nilai Tambah dalam Siklus Produksi

Sasaran Belajar • Memaparkan jenis siklus produksi, mengidentifikasi kelompok transaksi dan akun terkait, dan mengidentifikasi tujuan audit untuk transaksi dan akun dalam siklus produksi • Menjelaskan pentingnya perencanaan audit yang terkait langsung dengan siklus produksi • Memaparkan fungsi-fungsi, aktivitas pengendalian, dan aspek-aspek yang relevan dengan pengujian pengendalian untuk menilai risiko kontrol di bawah maksimum untuk siklus produksi • Menentukan risiko deteksi untuk pengujian rinci dan merancang program audit pengujian substantif untuk saldo sediaan • Memaparkan bagaimana auditor dapat menggunakan pengetahuan yang diperoleh selama audit siklus produksi untuk memberikan jasa nilai tambah

Perencanaan Audit Siklus Produksi • Pengertian • Tujuan Audit Siklus Produksi • Pengembangan Strategi Audit • Materialitas • Pertimbangan Pengendalian Internal

Siklus Produksi: • Adalah aktivitas yang terkait dengan pengolahan bahan baku menjadi produk jadi. • Terdiri atas: • Production planning and control (tipe dan jumlah barang yang akan diproduksi) • Pengendalian jumlah sediaan • Transaksi dan peristiwa yang terkait dengan proses produksi

Transaksi produksi dimulai pada saat bahan baku diminta untuk produksi dan diakhiri dengan pemindahan produk ke barang jadi • Siklus produksi berinteraksi dengan: • Siklus Pengeluaran • Siklus Personalia • Siklus Pendapatan

Pengembangan Strategi Audit • Manufacturing • Pembuatan sediaan proses inti • Distribution and Retailing • Managemen sediaan kunci sukses kinerja • Capital Intensive atau Labor Intensive

Materialitas • Sediaan penting pada perusahaan manufaktur dan perdagangan • Alokasi ke akun yang terkait dengan mempertimbangkan besarnya kemungkinan salahsaji dan biaya pendeteksian • Audit sediaan biasanya mencakup observasi keberadaan dan kelayakan penilaian biayanya tinggi

Risiko Bawaan transaksi sediaan • Hotel dan sekolah biasanya rendah • Perusahaan manufatur dan perdagangan biasanya tinggi • Volume transaksi pembelian dan penjualan tinggi • Issue tidak jelas terkait dengan identifikasi, pengukuran, dan alokasi inventoriable cost seperti: • Indirect material, labor dan overhead • Joint product cost • Disposisi cost variance • Akuntansi untuk scrapt

Variasi jenis sediaan seringkali memerlukan cara pengukuran yang berbeda (volume, photo udara, estimasi oleh pakar dsbg) • Penyimpanan sediaan di gudang yang terpisah • Variasi jenis sediaan menimbulkan masalah dalam menentukan kualitas dan harga pasar • Sediaan yang rentan • Penjualan yang dapat diretur

Prosedur Analitik: • Perputaran Sediaan • Pertumbuhan Sediaan dengan pertumbuhan Penjualan • Barang jadi yang selesai dibuat dengan pemakaian bahan baku • Barang jadi yang selesai dibuat dengan tenaga kerja langsung • Produk rusak per juta

Aktivitas Pengendalian • Pemisahan fungsi • General control dan application contro • Pengendalian Pengolahan Informasi • Termasuk otorisasi transaksi • Pengendalian Pisik • Review Kinerja dan Akuntabilitas

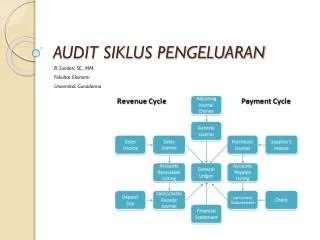

Production Order Material requirement report Material issue slip Time ticket Move ticket Daily production activity report Completed production report Inventory subsidiary ledgers or master file (perpetual record) Standard cost MF WIP Inventory MF FG Inventory MF Dokumen dan catatan

Fungsi dan Kontrol Terkait • Initiating Production • Perencanaan dan Pengendalian Produksi • Pengeluaran Bahan Baku • Movement of goods • Pengolahan bahan baku • Pemindahan produk selesai ke barang jadi • Pengamanam sediaan • Recording manufacturing and inventory transaction • Penentuan dan Pencatatan biaya produksi • Penjagaan kebenaran saldo sediaan

Pengujian Substantif Saldo Sediaan • Penentuan Risiko Deteksi • Perancangan Pengujian Substantif • Prosedur Awal • Prosedur Analitik • Tes Rinci Transaksi • Tes Rinci Saldo

Penentuan Risiko Deteksi • Jenis Akun Kelompok Transaksi • Sediaan: • Merchandise Pembelian dan Penjualan • Raw Material Pembelian dan Pemakaian • Work in Process Produksi dan Produksi • Finished Goods Produksi dan Penjualan

CIR dan CR untuk EO dan VA tinggi sehingga RD rendah • Pengujian substantif kombinasi prosedur analitik dan pengujian rinci

Initial Procedures 1.Dapatkan pemahaman bisnis dan industri dan tetntukan: • Pentingnya HPP dan sediaan bagi entitas • Faktor ekonomi yang mempengaruhi HPP, laba kotor, dan kemungkinan keusangan sediaan • Banyaknya klien memiliki barang amanat dan barang titipan (konsinyasi) • Adanya komitmen pembelian dan konsentrasi pemasok

2. Lakukan prosedur awal saldo sediaan dan catatan yang harus diaudit lebih lanjut: • Lacak saldo awal sediaan ke KKA tahun lalu • Review aktivitas akun sediaan dan selidiki ayat yang tampak tidak biasa • Verifikasi jumlah catatan perpetual dan skedul sediaan serta kesesuaian dengan saldo akhir buku besar

Prosedur Analitik 3. Lakukan prosedur analitik • Review riwayat dan tren industri • Periksa analisis perputaran sediaan • Review hubungan saldo sediaan dengan pembelian, produksi, penjualan dan retur penjualan belakangan • Bandingkan saldo sediaan dengan antisipasi volume penjualan

Tes Rinci Transaksi 4. Usut sampel ayat pada akun sediaan dokumen pendukung (faktur supplier, biaya produksi, laporan produk selesai, dan penjualan serta retur penjualan) 5. Berdasar sampel, lacak data dari catatan pembelian, produksi, produksi selesai, dan penjualan ke akun sediaan 6. Lakukan uji pisah-batas pembelian dan retur penjualan, perpindahan barang antar departemen produksi (routing), dan penjualan (shipping)

Uji Rinci Saldo 7. Amati penghitungan sediaan yang dilakukan oleh klien (stock-opname) • Putuskan waktu dan luas pengujian • Evaluasi kecukupan metode penghitungan sediaan • Amati penghitungan dan lakukan pengujian • Lihat indikasi adanya sediaan yang lambat, rusak, atau usang • Cek seluruh tag sediaan dan daftar penghitungan yang digunakan dalam penghitungan pisik

8. Uji kecermatan daftar sediaan: • Hitung ulang jumlah dan perkalian • Lacak uji hitung ke daftar • Usut item dalam daftar ke tag sediaan dan daftar hitungan • Rekonsiliasi perhitungan pisik ke catatan perpetual dan saldo buku besar dan review ayat penyesuaian

9. Uji harga sediaan: • Periksa faktur supplier yang sudah dibayar untuk pembelian sediaan • Periksa kelayakan tarip tenaga kerja langsung dan overhead pabrik, biaya standar, dan disposisi varian ke sediaan barang jadi

10. Konfirmasi sediaan yang ada di lokasi di luar entitas 11. Periksa kontrak dan perjanjian konsinyasi

Uji Rinci Saldo: Estimasi Akuntansi 12. Evaluasi nilai realisasi neto sediaan • Periksa faktur penjualan sesudah akhir tahun dan lakukan uji LCOM • Bandingkan sediaan dengan katalog dan laporan penjualan • Tanyakan tentang sediaan yang slow-moving, berlebih, atau usang dan tentukan perlunya harganya diturunkan • Evaluasi proses managemen untuk mengestimasi NRV dengan menggunakan perkiraan

Evaluasi NRV sediaan dengan menggunakan informasi tentang: • Tren industri • Tren perputaran sediaan • Sediaan lambat terjual

Prosedur yang diharuskan: • Amati penghitungan sediaan seperti pada langkah 7

Penyajian dan Pengungkapan 13. Bandingkan penyajian sediaan dengan PABU dan • Konfirmasi perjanjian penggadai dan penjaminan sediaan • Review penyajian dan pengungkapan sediaan dalam draft laporan keuangan dan tentukan kesesuaian dengan PABU

Jasa Nilai Tambah dalam Siklus Produksi • Inventory Management • Risiko bisnis, risiko barang pengganti, pangsa pasar • Efektivitas Managemen Sediaan • Gunakan prosedur analitik • Menghilangkan aktivitas yang tidak bernilai tambah • Membantu proses reengineering dengan e-business