Download

1 / 47

620 likes | 2.67k Views

AUDIT SIKLUS INVESTASI ASET TETAP. CAKUPAN MATERI BAHASAN. Lingkup audit Tujuan audit Prasyarat kompetensi akuntansi keuangan Transaksi dan akun Potensi salah saji Pemahaman SPI: dokumen transaksi, dokumen akuntansi, fungsi transaksi, dan prinsip umum asesmen risiko pengendalian.

E N D

AUDITSIKLUS INVESTASI ASET TETAP Halaman

CAKUPAN MATERI BAHASAN • Lingkup audit • Tujuan audit • Prasyarat kompetensi akuntansi keuangan • Transaksi dan akun • Potensi salah saji • Pemahaman SPI: dokumen transaksi, dokumen akuntansi, fungsi transaksi, dan prinsip umum asesmen risiko pengendalian. • Risiko bawaan dan risiko pengendalian • Materialitas salah saji dan materialitas saldo akun. • Pengujian substantif • Kertas kerja audit Halaman

LINGKUP AUDIT ASET TETAP • Siklusinvestasiaset tetap adalahsiklusyang berhubungan dengan transaksi aset tetap, yang mencakup transaksi peroleh aset tetap, depresiasi aset tetap, pemeliharaan aset tetap, dan penghentian aset tetap. • Auditor harus mengenal ragam transaksi aset tetap dan akun-akun yang terpengaruh oleh transaksi aset tetap, yang akan menjadi objek audit siklus investasi aset tetap. Halaman

TUJUAN AUDIT ASET TETAP • Tujuan audit: menguji kewajaran asersi manajemen yang berhubungan dengan transaksi dan saldo akun aset tetap. • Ukurang kewajaran asersi: • Kesesuaianasersidenganbuktipendukungnya, yang terdiridari: BuktiTransaksidanBuktiPembukuan • Kesesuaianpembukuandanpelaporandengan SAK (StandarAkuntansiKeuangan) yang berlakuataudengan PABU (PrinsipAkuntansi yang BerterimaUmum). Halaman

TUJUAN AUDIT ASET TETAP SAK/PABU Cocokkan (secara sampling) Saldo Akun Wajarkah? (Pertanyaan Auditor) • Bukti Transaksi • Bukti Pembukuan Halaman

KATEGORI ASERSI MANAJEMAN • Asersi manajemen adalah pernyataan ekplisit dan implisit manajemen tentang suatu transaksi dan saldo akun. Asersi manajemen dikelompokkan menjadi 5 (lima) kategori asersi, yaitu: • Eksistensi atau terjadinya. Saldo akun benar-benar ada, dan transaksi benar-benar terjadi. • Kelengkapan. Transaksi telah dilaporkan secara lengkap. Halaman

KATEGORI ASERSI MANAJEMAN • Hak dan Kewajiban. Pengakuan atas hak dan kewajiban yang berkaitan dengan aset tetap (pengakuan transaksi) dilakukan dengan tepat. • Penilaian atau alokasi. Transaksi telah dinilai dan dialokasikan dengan tepat (dibukukan dengan tepat) • Penyajian dan pengungkapan. Transaksi telah disajikan dan diungkapkan dalam laporan keuangan dengan tepat. Auditor harus menguasai PROSEDUR AUDIT untuk menguji masing-masing asersi tersebut diatas. Halaman

PRASYARAT KOMPETENSI AUDIT ASET TETAP • Memiliki kompetensi memadai dalam akuntansi aset tetap, mulai dari perolehan, depresiasi, pemeliharaan, penghentian aset tetap, serta pelaporan aset tetap sesuai dengan standard akuntansi yang berlaku. • Memahami dokumen transaksi serta fungsi-fungsi transaksi yang berlaku diperusahaan. • Memahami prinsip-prinsip umum manajemen aset tetap, termasuk pengendalian aset tetap. Halaman

TransaksiAsetTetap • Perolehanasettetap • Tunai • Kredit/leasing – operating lease vs financing/capital lease • Pertukarandenganaktivatetap lain • Pertukarandengansahamperusahaan • Dibangunsendiridengan modal sendiri • Dibangunsendiridengandanapinjaman Halaman

Transaksi Aset Tetap • Depresiasiasettetap – harusdifahamistandarpengukurankossebagaidasardepresiasi. • Penghentianasettetap • Reparasidanpemeliharaanasettetap, perhatikankemungkinanklasifikasireparasidanpemeliharaan: • Sebagairevenue expenditures • Sebagaicapital expenditures Halaman

Akun-akun Aset Tetap • AsetTetap (Tanah, Gedung dst.) • BebanDepresiasiAsetTetap • AkumulasiDepresiasiAsetTetap • BebanReparasidanPemeliharaan • Revaluasi/Impairment AsetTetap • Laba/RugiPertukaranAsetTetap • BebanBunga (PendanaanAsetTetap) • Dismantling costs (biaya pembongkaran pada saat penghentian aset tetap) • Decommissioning costs (biaya pemulihan kembali lokasi penempatan aset tetap) Halaman

Pemahaman dan Pengujian SPI • Pemahaman dan pengujianSPI ditujukanuntukmenentukankecukupan dan efektifitas SPI serta untuk menentukan Sifat, Saat, danLuaspengujian substantif. • Pemahaman dan pengujian SPI mencakup bidang-bidang sebagai berikut: • Pemisahanfungsitransaksi • Kecukupandokumentasi (dokumentransaksidandokumenpembukuan) • Pemanfaatan teknologi informasi • Kompetensi SDM • Monitoring Halaman

Pemisahan Fungsi Fungsi-fungsiinvestasiyang perlu dipisahkan antara lain: • Fungsiotorisasiinvestasi • Fungsipelaksanainvestasi • Fungsipembukuandanpelaporan • Fungsi audit internal atas transaksi investasi. Halaman,

Kecukupan Dokumentasi • Kecukupandokumentasi (dokumentransaksidandokumenpembukuan), mencakup: • Dokumenpengadaanaset • Dokumenkepemilikanaset • Dokumenreparasidanpemeliharaan • Dokumenpembukuanaset: perolehan, depresiasi, sertareparasidanpemeliharaan. • Dokumen monitoring/audit interen atas efektifitas penggunaan dokumen transaksi. Halaman

Asesmen Kecukupan Efektifitas SPI • Pemahaman dan pengujian SPI ditujukan untuk mengukur tingkat kecukupan dan tingkat efektifitas SPI dalam mencegah potensi salah saji dalam laporan keuangan. • Pengujian SPI dilakukan dengan cara menguji kepatuhan praktik terhadap prosedur yang telah ditetapkan, termasuk menguji tingkat keterampilan staff dalam melaksanakan tugas dan tanggungjawabnya sesuai dengan aturan yang berlaku. Halaman

Materalitas Potensi Salah Saji Halaman

EDITING BARU SAMPAI DI SINI Halaman

Pengurkuran Materialitas Salah Saji Pertimbangkanmaterialitasuntukmemprediksipotensisalahsaji, perhatikanduaaspekmaterialitas: • Materialitassaldorekening berhubungandengan volume transaksiatausaldoakun. • Materialitassalahsaji berhubungandenganrisikobawaandanrisikopengendalian. Halaman,

Tujuan Audit Khusus • Tujuan Pengujian Transaksi • Terjadinya (Occurrence): pembukuan perolehan aset tetap, penghentian aset tetap, serta reparasi dan pemeliharaan, merepresentasikan transaksi yang terjadi selama tahun berjalan. • Kelengkapan (completeness): seluruh perolehan aset tetap, penghentian aset tetap, serta reparasi dan pemeliharaan, yang terjadi selama tahun berjalan telah dibukukan dengan lengkap. • Akurasi (accuracy): perolehan aset tetap, penghentian aset tetap, reparasi dan pemeliharaan, serta beban depresiasi, dinilai secara akurat sesuai dengan PABU serta dijurnal, diringkas, dan diposting secara akurat. Halaman,

Tujuan Audit Khusus • Tujuan Pengujian Transaksi • Pisah batas (cut-off): seluruh perolehan aset tetap, penghentian aset tetap, serta reparasi dan pemeliharaan, dibukukan dalam periode akuntansi yang tepat. • Klasifikasi (classification): seluruh perolehan aset tetap, penghentian aset tetap, serta reparasi dan pemeliharaan, telah dibukukan pada akun yang tepat. • Tujuan Pengujian Saldo Akun • Eksistensi (existence): aset tetap yang dibukukan adalah aset tetap produktif yang digunakan dalam kegiatan operasional perusahaan. Halaman,

Pengujian Substantif Aset Tetap • Sifat, saat, dan luas pengujian substantif ditentukan oleh tingkat risiko pengendalian dan materialitas salah saji (pahami hubungan risiko pengendalian, materialitas, dan bukti audit). • Pengujian substantif mencakup: • Prosedur pendahuluan • Prosedur analitis • Prosedur pengujian detil transaksi • Prosedur pengujian detil saldo rekening Halaman,

PengujianSubstantifAsetTetap • Pengujian estimasi akuntansi • Pengujian detil penyajian dan pengungkapan. Tujuan pengujian substantif: • Menguji kewajaran saldo akun dengan cara: • Mencocokan saldo akun (berdasarkan sampel) dengan dokumen pendukungnya. • Menguji ketepatan perlakuan akuntansi Halaman,

ProsedurPendahuluan • Memahamientitasdanlingkungannya, danmenentukan: • Pengaruhasettetapsertaperubahannyaterhadapentitas. • Faktor-faktorekonomipenting yang mempengaruhiperolehanasettetap. • Standard industritentangkomposisiasettetapsertapengaruhnyaterhadaplaba. • Memahamiskemapendanaanasettetap. Halaman,

ProsedurPendahuluan • Melaksanakanprosedurawal: • Menelusursaldoawalasettetapdanakumulasidepresiasinyakesaldo per audit tahunlalu. • Melakukan review atasmutasiakunasettetapdanakumulasidepresiasi, sertamelakukaninvestigasiatasmutasi yang tidaklazim. • Mendapatkandaftartambahanaset, penghentianaset, sertadepresiasiaset, sertamengujiketepatan data dalamdaftarasettetap. Halaman,

ProsedurAnalitis • Menentukanangka-angkaekspektasisaldoasettetapdenganmenggunakanpemahamanatasindustridanaktivitasbisnisentitas. • Melakukanperhitunganrasio. • Membandingkanhasilperhitunganrasiodenganangkaharapan/angkapembanding, misalnya data tahunlalu, data industri, data anggaran, dan data lain yang relevan. Halaman,

AlternatifProsedurAnalitis • Perputaran Aset Tetap Net Sales:Average Fixed Assets Kenaikan tidak wajar perputaran aset tetap menjadi indikasi kesalahan pembukuan atau kapitalisasi aset tetap. • Perputaran Total Aset Net Sales:Average Total Assets Kenaikan tidak wajar perputaran aset tetap menjadi indikasi kesalahan pembukuan atau kapitalisasi aset tetap. Halaman,

Alternatif Prosedur Analitis • Persentase Beban Depresiasi dari Aset Tetap Depreciation Expenses:Average PPE Kenaikan persentase beban depresiasi secara tidak wajar menjadi indikasi kesalahan perhitungan dan pembukuan beban depresiasi. • Persentasi Beban Reparasi dan Pemeliharaan dari Penjualan Bersih Repair & Maintenance Expenses:Net Sales Kenaikan persentase secara tidak wajar menjadi indikasi kekeliruan pembebanan beban reparasi dan pemeliharaan. Halaman,

Alternatif Prosedur Analitis • Return on Total Assets (Net Income + (Interest x (1-tax rate)))) : Average Total Assets Kenaikan ROA secara tidak wajar menjadi indikasi kesalahan pembukuan atau kapitalisasi aset tetap. Halaman,

ProsedurPengujianDetilTransaksi • Melakukan vouching tambahan aset tetap ke dokumen pendukungnya. • Melakukan vouching penghentian aset tetap ke dokumen pendukungnya. • Melakukan vouching atas sampel beban reparasi dan pemeliharaan. • Melakukan vouching atas transaksi capital lease dan operating lease baru ke dokumen-dokumen kontrak yang mendukungnya. Halaman,

Prosedur Pengujian Detil Saldo Akun Melakukan inspeksi atas aset tetap: • Melakukan inspeksi atas tambahan aset tetap. • Melakukan inspeksi aset tetap secara keseluruhan. Perhatikan kemungkinan adanya bukti penambahan dan penghentian aset yang tidak tercantum dalam daftar aset, termasuk kondisi aset yang bisa mempengaruhi penilaian dan klasifikasi aset tetap. • Periksa dokumen kepemilikan dan kontrak perolehan aset tetap. Halaman,

ProsedurPengujianDetilEstimasiAkuntansi • Evaluasi kewajaran penyajian beban depresiasi melalui evaluasi ketepatan estimasi umur ekonomis dan nilai sisa. • Mengkaji peristiwa penting yang mengakibatkan penurunan (impairment) nilai aset tetap. Halaman,

ProsedurPengujianPenyajiandanPengungkapan Membandingkan kesesuaian pelaporan dengan SAK: • Menentukan bahwa aset tetap, termasuk beban, laba, dan rugi yang berhubungan dengan aset tetap telah diidentifikasi dan diklasifikasi dengan tetap dalam laporan keuangan. • Menentukan ketepatan pengungkapan tetang kos, nilai buku, metode depresiasi, umur ekonomi aset-2 utama, penjaminan aset tetap, dan perjanjian kontrak leasing. Halaman,

ProsedurPengujianPenyajiandanPengungkapan • Mengevaluasi kelengkapan penyajian dan pengungkapan aset tetap dalam draft laporan keuangan, untuk dicocokkan kesesuaiannya dengan Standar Akuntansi Keuangan yang berlaku, dengan menggunakan check lists perlaporan aset tetap. • Membaca pengungkapan atas laporan keuangan untuk mengevaluasi ketepatan klasifikasinya serta tingkat kejelasan laporan laporan pengauditan. Halaman,

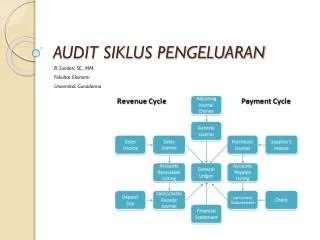

Audit Siklus Pendanaan • Sikluspendanaanadalahsiklus yang tentangpengadaandanauntukkeperluankegiatanoperasionaldaninvestasi. • Alternatifpendanaan: • Kredit bank ataulembagakeuangan lain • Penerbitanobligasi • Penerbitansaham (baiksahambiasamaupunsahampreferen). • Beban modal yang terjadiadalah: bungadandividen. Halaman,

RisikoSalahSaji • Risikoterdiriatastigakomponen, yaitu: • Risikobawaan • Kesalahanperlakuanakunantansi yang disebabkanolehtransaksipendanaan yang kemungkinancukupkomplek, misalnyadalamkasusbelisewa. • Kesalahanperlakuanakuntansiatasangsuranperiodik, yang terdiridaripokokpinjamandanbunga. • Kecenderunganmanajemenuntuktidakmelaporkansecaralengkaptransaksipendanaan. Halaman,

RisikoSalahSaji • Risiko terdiri atas tiga komponen, yaitu: • Risiko pengendalian • Adalah risiko yang disebabkan oleh ketidakmampuan SPI dalam mengendalikan transaksi pendanaan, misalnya: ketidaktepatan otorisasi pendanaan, penyalahgunaan hasil perolehan dana, kesalahan pengolahan dan pelaporan transaksi pendanaan. • Risiko deteksi. • Adalah risiko auditor gagal dalam mendeteksi salah saji transaksi pendanaan, misalnya karena lemahnya sistem pengendalian interen. Halaman,

PengukuranMaterialitas • Materialitastransaksidansaldoakun: secaraumumtransaksirelatiftidakbesartetapimencakupsaldoakun yang besar. • Materialitassalahsaji: ukuranmaterialitassalahsajiditentukanolehhasilobservasiprosedurpengendalian, efektifitaspengendalian, danrisikobawaan, sehinggamaterialitassalahsajiditentukanolehhasilpemahamandanpengujiansistempengendalian. Halaman,

PotensiSalahSaji • Saldo utang dilaporkan terlalu kecil (tidak lengkap). • Kesalahan pembukuan angsuran periodik (pemilahan unsur bunga dan unsur pokok pinjaman) • Kesalahan pembebanan bunga pinjaman (cut-off transaksi). • Kesalahan amortisasi premium/diskonto obligasi • Pelunasan pinjaman tidak dicatat • Penyalahgunaan hasil pendanaan. Halaman,

SaldoAkunSiklusPendanaan • Utang Bank – Jangka Panjang • Utang Obligasi • Utang Bunga • Premium/diskonto Obligasi • Modal Saham – plus transaksi turunanya • Agio Saham/Disagio Saham • Utang Dividen • Laba Ditahan Halaman,

PengujianSubstantif SiklusPendanaan • Prosedurpendahuluan • Proseduranalitis • Prosedurpengujiandetiltransaksi • Prosedurpengujiandetilsaldoakun • Prosedurpengujianestimasiakuntansi • Prosedurevaluasipenyajiandanpengungkapan Halaman,

ProsedurPendahuluan • Memahami bisnis dan industri serta menentukan: • Komposisi sumber pendanaan (utang dan modal). • Faktor pendorong kebutuhan pendanaan serta kemampuan untuk mengatasi biaya pendanaan. • Standard industri tentang komposisi pendanaan serta pengaruhnya terhadap pendapatan. • Memahami skema pendanaan aset. Halaman,

ProsedurPendahuluan • Melaksanakan prosedur awal atas saldo utang jangka panjang: • Menelusur saldo awal ke saldo audit tahun lalu. • Review aktivitas utang jangka panjang, termasuk pengaruhnya terhadap laba rugi. Investigasi aktivitas yang tidak lazim. • Mendapatkan daftar rincian utang jangka panjang, dan mencocokkanya dengan data pembukuan, misalnya dengan cara: • Mengecek footing dan crossfooting, mencocokkan hasil dengan kenaikan dan penurunan dalam buku pembantu dan buku besar. • Menguji kesuaian item dalam daftar dengan data pembukuan pada buku pembantu dan buku besar. Halaman,

ProsedurAnalitis • Menghitungrasio-rasioangkapendanaan/ • Membandingkanrasiodenganangkapembanding, misalnya: angkatahunlalu, angkaanggaran, angkaindustri, danangka lain yang setara. ProsedurDetilTransaksi Melakukan vouching atassampelpembukuanuntukutangjangkapanjangdanbiayabunga yang terkaitdenganutangjangkapanjang. Halaman,

PengujianDetilSaldoAkun • Melakukan review atasotorisasisertakontrakutangjangkapanjang. • Mengkonfirmasiutangkepadakrediturataupenjaminobligasi. • Menghitungulangbebanbunganutangjangkapanjang. Halaman,

PenyajiandanPengungkapan Membandingkankesesuaianpenyajiandengan SAK: • Menentukanketepatanidentifikasidanklasifikasiutangjangkapanjang. • Menentukanketepatanpengungkapanseluruh item utangjangkapanjang, kesepakatan (covenants), danpenyelesaianutangjangkapanjang. • Mengevaluasikelengkapanpenyajiandanpengungkapan, misalnyadenganmenggunakan checklist pengungkapan. • Membacaulangpengungkapandanmengevaluasitingkatkejelasanpengungkapan. Halaman,

SELESAI Halaman,

Terimakasih Halaman