Download

1 / 38

400 likes | 746 Views

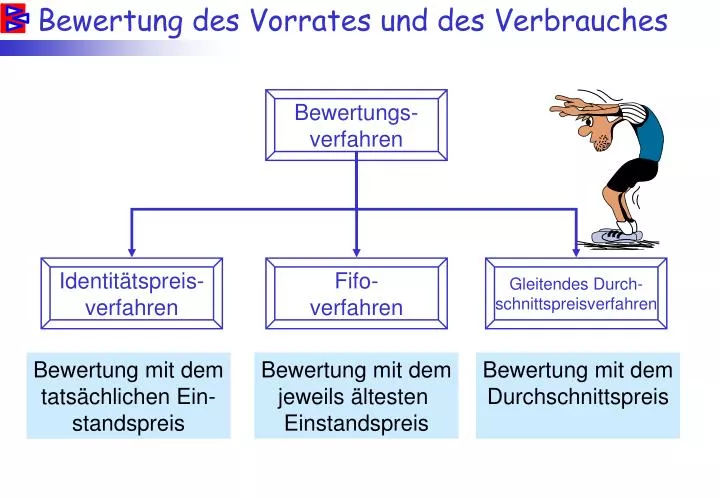

Bewertung des Vorrates und des Verbrauches. Bewertungs- verfahren. Identitätspreis- verfahren. Fifo- verfahren. Gleitendes Durch- schnittspreisverfahren. Bewertung mit dem tatsächlichen Ein- standspreis. Bewertung mit dem jeweils ältesten Einstandspreis. Bewertung mit dem

E N D

Bewertung des Vorrates und des Verbrauches Bewertungs- verfahren Identitätspreis- verfahren Fifo- verfahren Gleitendes Durch- schnittspreisverfahren Bewertung mit dem tatsächlichen Ein- standspreis Bewertung mit dem jeweils ältesten Einstandspreis Bewertung mit dem Durchschnittspreis

Bewertung Umlaufvermögen, Verbindlichkeiten & Privatentnahmen Umlaufvermögen Verbindlichkeiten Anschaffungs- oder Herstellkosten Entstehungswert oder oder niedrigerer Teilwert höherer Teilwert Strenges Niederstwertprinzip Strenges Höchstwertprinzip Privatentnahmen Privatentnahmen sind mit dem Teilwert zum Zeitpunkt der Entnahme zu bewerten. Bei Waren ist der Teilwert normalerweise der Einkaufspreis zum Zeitpunkt der Entnahme = Wiederbeschaffungspreis

Bewertungsverfahren (Identitätspreis-, Fifo) Ü: ____ Menge Preis öS Betrag Anfangsbestand Zukauf Zukauf Abfassungen Sollendbestand Schwund Abwertung Bilanzansatz

Anlagenabschreibung • Unter der Anlagenabschreibung versteht man die buchhaltärische Berechnung der Wertminderung eines abnutzbaren • Anlagegutes (= abnutzbares Anlagevermögen; z.B. Gebäude, Maschinen) • Dabei wird der Anschaffungs- oder Herstellungswert auf die voraussichtliche Nutzungsdauer verteilt und je Abschlussperiode • anteilsmäßig als Aufwand ausgewiesen. • Im Steuerrecht finden wir für den Ausdruck der planmäßigen Abschreibung auch den Begriff der „Absetzung für Abnutzung“ (Afa). Lineare Abschreibung • von einer linearen Abschreibung spricht man, wenn die Abschreibungsbeträge während der gesamten • Nutzungsdauer gleich (= konstant) sind. • Die lineare Afa wird durch das Steuerrecht zwingend vorgeschrieben und entspricht daher der normalen • Abschreibung. Halbjahres-Abschreibung • Für den Beginn der Abschreibung ist nicht der Zeitpunkt der Anschaffung oder Herstellung des • Anlagengutes maßgebend, sondern der Zeitpunkt der Inbetriebnahme. • Wird das Wirtschaftsgut mehr als 6 Monate im Wirtschaftsjahr genutzt, sprich im 1. Halbjahr (1.Jan – 30.Juni) in Betrieb • genommen, so darf es ein ganzes Jahr abgeschrieben werden. • Wird das Wirtschaftsgut unter 6 Monate genutzt, sprich wird es in der 2. Halbjahreshälfte erstmals in Betrieb genommen, so darf nur die Hälfte der jährlichen Afa vorgenommen werden! (= Halbjahres-AfA) • Erinnerungseuro: Am Ende der Nutzungsdauer wird bis auf den Erinnerungseuro abgeschrieben. Dieser bleibt so • lange am Anlagenkonto stehen, bis das Anlagegut endgültig aus dem Betrieb ausscheidet!.

Die Abschreibung - Grundbegriffe Nutzungsdauer Abschreibungsbasis Abschreibungssatz Abschreibungbetrag Buchwert Anschaffung eines Computers um € 1.500,-- + 20 % USt (am 2.2. 2004): Nutzungsdauer: 5 Jahre Abschreibungsbasis: _________ Abschreibungssatz: _________ Abschreibungsbetrag: _________ Buchwert nach 2 Jahren: _________ Beispiel ... Anzahl in Jahren, in der eine Anlage genutzt werden kann. ...Betrag, von dem die Abschreibung berechnet wird. (Anschaffungs- oder Herstellungswert) ...Höhe der Abschreibung in Prozenten (ist abhängig von der Nutzungsdauer) ...Höhe der Abschreibung in Euro (= erfolgswirksamer Aufwand einer Periode) ...Anschaffungswert minus bisherige Abschreibung

Kauf eines Computers 0620 Büromaschinen 2800 Bank An- schaffungs- wert 1. Jahr: 0620 Büromaschinen 1. Abschreibung (Bsp. 20 % des Anschaffungswertes): 7010 Abschreibung.. An- schaffungs- wert 2. Jahr: 0620 Büromaschinen 2. Abschreibung (Bsp. 20 % des Anschaffungswertes) An- schaffungs- wert 7010 Abschreibung.. Die direkte Abschreibung 0620 Büromaschinen 2500 Vorsteuer an 2800 Bank Verbuchung der Anschaffungskosten: Buch- wert Buch- wert

Die indirekte Abschreibung 0620 Büromaschinen Verbuchung der Anschaffungskosten 2800 Bank An- schaffungs- wert 0692 Kumulierte Abschreibungen zu Büromaschinen 7010 Afa 1. Jahr: 7010 Abschreibung... an 0692 Kumulierte Abschreibungen... 2. Jahr: 7010 Afa 3. Jahr: 7010 Afa 4. Jahr: 7010 Afa 5. Jahr: 7010 Afa am Ende des Jahres in dem die Maschine ausscheidet: 0620 Büromaschinen 0692 Kumulierte Afa an 0620 Büromaschinen 2800 Bank An- schaffungs- wert 0690

Geringwertige Wirtschaftsgüter (GWG) ...sind abnutzbare Anlagegüter, deren An- schaffungs- oder Herstellungswert den Betrag von € 400,-- (ohne UST) nicht übersteigt. Sie können im Jahre der Anschaffung voll ab- geschrieben werden. 2 Möglichkeiten der Verbuchung Anschaffung: 0480, 0550 etc Geringwertige WG 2500 Vorsteuer an 2700 Kassa (...) Sofortige Verbuchung: 1. 2. 7030 Abschreibung geringwertiger... 2500 Vorsteuer an 2700 Kassa (...) Jahresende: 7030 Abschreibung GWG an 0480, 0550 etc. Geringwertige...

Verbuchung von im Bau befindlichen Anlagen 0710 Anlagen in Bau 2500 Vorsteuer an 33... Lieferantenkonto (2800 Bank etc.) Abschlagszahlungen Akontozahlungen 0710 Anlagen in Bau an 4580 Aktivierte Eigenleistungen Selbst erstellte Teile Endabrechnung (Restbetrag) 0710 Anlagen in Bau 2500 Vorsteuer an 33... Lieferantenkonto (2800 Bank etc.) Umbuchung Konto 0710 Anlagen in Bau 0... Anlagenkonto/ 0710 Anlagen in Bau Buchungen während der Herstellung einer Anlage: Buchungen nach Fertigstellung der Anlage:

Instandhaltung, instandsetzung und Erweiterung von Gegenständen des Anlagevermögens Aufwendungen für die Instandhaltung & Instandsetzung von Anlagen Aufwendungen für den Umbau und die Erweiterung von Anlagen Gebrauchsmöglichkeit wird wesentlich erhöht (z.B. Ausbau des Dachbodens) Substanz wird erweitert - Anbau oder Zubau - Gebäudeaufstockungen • Erhaltung der Betriebsfähigkeit • - Reparaturen • Wartung, Service • Fassaden-Neuanstrich uvm. = Aufwand - voll absetzbar = aktivierungspflichtig 7200 Instandhaltung d. Dritte 2500 Vorsteuer an 2700 Kassa (...) 0300 Gebäude 2500 Vorsteuer an 2700 Kassa (...)

Verteilung des AW auf die Restnutzungsdauer AW altes Gebäude 8.500.000,-- - bisherige Afa 3.230.000,-- BW 1.1. des Jahres 5.270.000,-- - Afa für 1. Halbjahr 170.000,-- BW 30.6. des Jahres 5.100.000,-- + Umbau 1.540.000,-- Buchwert + Umbau 6.640.000,-- ...ursprünglicher Wert vor vielen Jahren ...bisherige Jahre x Afa ...AW altes Gebäude - bisherige Afa ...Abschreibung für 1. Halbjahr des aktuellen Jahres ...Kosten des aktuellen Umbaus (o.UST) ... Neuer Wert, von dem die Afa be- rechnet wird. 9,5Jahre + 0,5Jahre 10 Jahre - bis 30. 6. genutzt Ursprüngliche Nutzungsdauer = 25 Jahre - bisherige Nutzungsdauer = -10 Jahre Restnutzungsdauer 15 Jahre 2. Halbjahr ab 30. 6.! Berechnung der neuen Afa: 6.640.000 : 15 : 2 = 221.333,--

Verbuchung von selbst erstellten Anlagen Erzeugt ein Unternehmen für seine eigene Verwendung eine Anlage, so werden die Aufwendungen während der Herstellung auf die entsprechenden Konten verbucht. Nach Fertigstellung ist die Anlage mit ihren Herstellungskosten zu aktivieren, d. h. auf dem entsprechendem Anlagenkonto im Soll zu verbuchen - Gegenkonto „4580 Aktivierte Eigenleistung“ - dadurch werden die bisherigen Aufwendungen neutralisiert. 0... Anlagenkonto / 4580 Aktivierte Eigenleistungen

Wert = 100 % 2 1. Afa 2. Afa aktuelle Afa 0.. Kumul. Abschr. zu... an 0.. Anlagenkonto 3. Afa bisherige Afa 1 4. Afa 5. Afa 701 Abschr. v. Sachanlagen an 0.. Kumul. Abschr. zu... Verkauf: 3 782 BW abgeg. Anlagen an 0.. Anlagenkonto Restwert = Buchwert Wert = 0 % Ausscheiden v. Anlagen

Ausscheiden von Gegenständen des Anlagevermögens Käufer Verkäufer Geld Anlage 2700 Kassa (Bank...) an 4600 Erlöse .. Abgang Anlagen 3500 UST Verbuchung des Verkaufserlöses: Direkte Abschreibung Indir. Abschreibung Ausbuchung der Anlage: Abschreibung bis zum Zeitpunkt des Verkaufes 7010 AFA an 0.. Anlage 7010 AFA an 0... Kumul.AFA Auflösung der kum. Abschreibungen ------- 0... Kumul. AFA an 0... Anlagenkonto Ausbuchung des Buchwertes 7820 Buchwert abgegangener Anlagen an 0... Anlagenkonto

Erlös - Buchwert Saldo Saldo = positiv Saldo = negativ oder 0 Ermittlung des buchmäßigen Gewinnes oder Verlustes Erlös: Buchwert: 4600Erlöse a.d. Abgang... an 4630 Erträge a.d. Abgang... 4600Erlöse a.d. Abgang... an 7830 Verluste a.d. Abgang... 4630 Erträge a.d. Abgang... an 7820 Buchwert abgegang.A.. 7830 Verluste a.d. Abgang... an 7820 Buchwert abgegang.A.. „Saldierungsbuchungen“

1 0.. Anlagenkonto 2500 Vorsteuer an 33.. Lieferantenkonto 2 33.. Lieferantenkonto an 4600 Erlöse aus Abg. v. Anlagen 3500 Umsatzsteuer 3 33.. Lieferantenkonto an 2700 Kassa (Bank...) In Zahlung gegebene Anlagen Verkauf Kauf

Ausscheiden von Anlagegegenständen infolge eins Schadensfalles Buchwert auflösen: statt Konto „7820“ Versicherungs- entschädigung: Sonstige Entschädigung: 7819 Sonstige Schadensfälle an 0... Anlagenkonto 2700 Kassa (2800...) an 4610 Versicherungs- entschädigung 2700 Kassa (2800...) an 4600 Erlöse aus d. Abgang von... Saldo = positiv oder 0 Saldierungsbuchungen: 4610 Versicherungsentsch. an 4630 Erträge a.d. Abg. 4630 Erträge a.d. Abg. an 7819 Sonstige Schad. Versicherungsentschädigung - Buchwert______________ positiv oder negativ Saldo = negativ 4610 Versicherungsentsch. an 7830 Verluste a.d. Abg... 7830 Verluste a.d. Abg... an 7819 Sonstige Schad. Ohne Entschädigung 7830 Verluste a.d. Abg... an 7819 Sonstige Schad.

Arten der Rechnungsabgrenzung - Überblick 2. 1. Aufwand, der bereits im Abschlussjahr verbucht wurde, jedoch wirtschaftlich in das folgende Jahr gehört. Bildung der Rechnungsabgrenzung am 31.12.: Auflösung der Rechnungsabgrenzung am 1.1.: Ertrag, der bereits im Abschlussjahr verbucht wurde, jedoch wirtschaftlich in das folgende Jahr gehört. Bildung der Rechnungsabgrenzung am 31.12.: Auflösung der Rechnungsabgrenzung am 1.1.: 3. 4. Ertrag, der wirtschaftlich in das Abschlussjahr gehört, bei dem die Zahlung aber erst im folgenden Jahr erfolgt. Bildung der Rechnungsabgrenzung am 31.12.: Auflösung der Rechnungsabgrenzung Aufwand, der wirtschaftlich in das Abschlussjahr gehört, bei dem die Zahlung aber erst im nächsten Jahr erfolgt. Bildung der Rechnungsabgrenzung am 31.12.: Auflösung der Rechnungsabgrenzung Datum der Zahlung: Datum der Zahlung:

Arten der Rechnungsabgrenzung - Überblick 2. 1. Eigene Vorauszahlungen Fremde Vorauszahlungen Aufwand, der bereits im Abschlussjahr verbucht wurde, jedoch wirtschaftlich in das folgende Jahr gehört. Bildung der Rechnungsabgrenzung am 31.12.: Auflösung der Rechnungsabgrenzung am 1.1.: Ertrag, der bereits im Abschlussjahr verbucht wurde, jedoch wirtschaftlich in das folgende Jahr gehört. Bildung der Rechnungsabgrenzung am 31.12.: Auflösung der Rechnungsabgrenzung am 1.1.: 2900 ARA / Aufwandskonto Ertragskonto / 3900 PRA Aufwandskonto / 2900 ARA 3900 PRA / Ertragskonto 3. 4. Fremde Rückstände Eigene Rückstände Ertrag, der wirtschaftlich in das Abschlussjahr gehört, bei dem die Zahlung aber erst im folgenden Jahr erfolgt. Bildung der Rechnungsabgrenzung am 31.12.: Auflösung der Rechnungsabgrenzung Aufwand, der wirtschaftlich in das Abschlussjahr gehört, bei dem die Zahlung aber erst im nächsten Jahr erfolgt. Bildung der Rechnungsabgrenzung am 31.12.: Auflösung der Rechnungsabgrenzung Forderungskonto / Ertragskonto Aufwandskonto / Verbindlichkeiten Datum der Zahlung: Datum der Zahlung: Kassa / Forderungskonto Verbindlichkeiten / Kassa

Eigene Vorauszahlungen = Aufwände 1.1. aktuelles Jahr nächstes Jahr 31.12 31. 12. Aufwandskonto Vorsteuer an Bank (Kassa) 1.9. 31.8. Aufwand wird zur Gänze erfasst! 4 Monate 8 Monate betreffen das nächste Jahr! Ausbuchung notwendig: 2900 ARA an Aufwandskonto 31.12.: Abgrenzung Aufwandskonto an 2900 ARA 1.1.:

Fremde Vorauszahlungen = Erträge 1.1. aktuelles Jahr nächstes Jahr 31.12 Bank (Kassa) an Ertragskonto Umsatzsteuer 31. 12. 1.6.02 31.5.03 5 Monate betreffen das nächste Jahr! Ausbuchung notwendig: 7 Monate Ertrag wird zur Gänze erfasst! 5 Monate Ertragskonto an 3900 PRA Abgrenzung 31.12.: 3900 PRA an Ertragskto. 1.1.:

Fremde Rückstände = zu erwartender Ertrag 1.1. aktuelles Jahr nächstes Jahr 31.12 31. 12. 2.11. 2.5. Zahlungseingang Forderungskonto an Ertragskonto 31.12.: 2 Monate 4 Monate Bank (Kassa...) an Forderungskonto Ertragskonto 2 Monate Zahlungseingang 4 Monate

Eigene Rückstände = zu erwartender Aufwand 1.1. aktuelles Jahr nächstes Jahr 31.12 31. 12. 2.11. 2.5. Zahlung Aufwandskonto an Verbindlichkeiten 31.12.: 2 Monate 4 Monate Verbindlichkeiten Aufwandskonto an Bank (Kassa...) 2 Monate Zahlung 4 Monate

Beispiel: Bildung & Auflösung von Rückstellungen (3 Möglichkeiten) Aufwandskonto an 3… Rückstellungen für … Bildung: 10.000,-- 10.000,-- 3.. Rückstellung für... 2500 Vorsteuer an 2700 (2800...) Effektive Zahlung: 1 2.000,-- 10.000,-- + 20 % Vst. 12.000,-- 3.. Rückstellung für... 7840 Aufwand aus Vor... 2500 Vorsteuer an 2700 (2800...) Effektive Zahlung: 10.000,-- 2 2.000,-- 12.000,-- 2.400,-- + 20 % Vst. 14.400,-- 3.. Rückstellung für... 2500 Vorsteuer an 2700 (280...) Effektive Zahlung: 8.000,-- 3 1.600,-- 8.000,-- 9.600,-- + 20 % Vst. 3.. Rückstellung für... an 4700 Erträge... 2.000,-- 2.000,--

Besondere Fälle der Rückstellung 1. Rückstellung für Garantiearbeiten ... für die am 31.12. unter Garantie stehenden Leistungen kann eine Rückstellung für die zu erwartenden Garantieleistungen gebildet werden. Für die übrigen unter Garantie stehenden Leistungen soll eine pauschale Garantierückstellung gebildet werden. Bildung: (erstmalig) 7810 Zuweisung an die Garantierückstellung an 3060 Garantierückstellungen Während des Jahres keine Buchung auf Konto 3060! 31.12. - Anpassung des Kontos 3060 auf den neu ermittelten Rückstellungsbetrag: Rückstellung per 31. Dez. Rückstellung per 31. Dez. > < Rückstellung per 1. Jan. Rückstellung per 1. Jan. 7810 Zuweisung an die Garantierückstellung an 3060 Garantierückstellungen 3060 Garantierückstellungen an 4700 Erträge a.d.Auflös…

Besondere Fälle der Rückstellung 2. Rückstellung für Abfertigungen im System „Abfertigung ALT“ ... eine Abfertigungsrückstellung kann im Ausmaß bis zu 45 % des Betrages, der den Arbeitnehmern bei Auflösung des Dienstverhältnisses oder als Abfertigung bezahlt werden müsste, gebildet werden. (Für Arbeitnehmer ab dem vollendeten 50. Lebensjahr bis zu 60%) 6420 Zuweisung an die Abfertigungsrückstellung an 3000 Rückstellung für Abfertigungen Bildung: (erstes Jahr) 31.12. - Anpassung des Kontos 3000 auf den neu ermittelten Rückstellungsbetrag: Rückstellung per 31. Dez. Rückstellung per 31. Dez. > < Rückstellung per 1. Jan. Rückstellung per 1. Jan. 6420 Zuweisung an die Abfertigungsrückstellung an 3000 Rückstellung f. Abfertigungen 3000 Rückstellung f. Abfertigungen an 4700 Erträge a.d. Auflös. von Rückstellungen

Besondere Fälle der Rückstellung 2. Rückstellung für Abfertigungen im System „......................................“ ... eine Abfertigungsrückstellung kann im Ausmaß bis zu ........% des Betrages, der den Arbeitnehmern bei Auflösung des Dienstverhältnisses oder als Abfertigung bezahlt werden müsste, gebildet werden. (Für Arbeitnehmer ab dem vollendeten ...... Lebensjahr bis zu .......%) Bildung: (erstes Jahr) 31.12. - Anpassung des Kontos 3000 auf den neu ermittelten Rückstellungsbetrag: Rückstellung per 31. Dez. Rückstellung per 31. Dez. > < Rückstellung per 1. Jan. Rückstellung per 1. Jan.

Besondere Fälle der Rückstellung 2. Rückstellung für Abfertigungen im System „......................................“ ... eine Abfertigungsrückstellung kann im Ausmaß bis zu ........% des Betrages, der den Arbeitnehmern bei Auflösung des Dienstverhältnisses oder als Abfertigung bezahlt werden müsste, gebildet werden. (Für Arbeitnehmer ab dem vollendeten ...... Lebensjahr bis zu .......%) Bildung: (erstes Jahr) 31.12. - Anpassung des Kontos 3000 auf den neu ermittelten Rückstellungsbetrag: Rückstellung per 31. Dez. Rückstellung per 31. Dez. > < Rückstellung per 1. Jan. Rückstellung per 1. Jan.

Abfertigungsysteme Abfertigungssystemeseit 1.1.2003 Abfertigung Neu(für neue DV ab 1.1.2003) Abfertigung Alt(für bestehende DV bis 1.1.2003) • DN hat grundsätzlich IMMER Anspruch auf Abfertigung • Die Abfertigung bezahlt eine sog. „Mitarbeitervorsorgekasse“ • „gesperrte“ Abfertigung bei Kündigung der DN (keine Auszahlung, Abfertigungsanspruch bleibt aber erhalten) • Höhe der Abfertigung abhängig von bezahlten Beiträgen und Veranlagungsgewinnen der MV-Kasse • DG zahlt monatlich 1,53% des monatlichen Gehaltes an MV-Kasse (=Betriebsausgabe) • DG zahlt an DN Entschädigung bei Kündigung durch AG (NICHT bei Kündigung durch AN!) • Höhe abhängig von Dienstjahren • 6% Lohnsteuer an Finanzamt • Bildung einer 45% Rückstellung möglich • Wertpapierdeckung für Rückstellung: die Abfertigungsansprüche müssen in einer bestimmten Höhe durch den Besitz von best. Wertpapieren gedeckt sein Buchung der Auszahlung beim DG: 6410 Abfertigungsaufwand Angestellte (oder 6400) an 2800 Bank (2700 Kassa, etc.)an 3540 Verbindlichkeiten Finanzamt

20. Forderungskonto an 4000 HW-Erlöse 3500 UST Forderung (100%) Ausgangspunkt:(Verkauf auf Ziel!) 2 Forderungsbewertung - Einzelwertberichtigung 2000 2000 7800 Abschreib. v. Forder.. 3500 UST an 20. Ford. Kto. Uneinbringliche Forderung (100%) Forderung (100%) Forderung (100%) 1 7802 Zuweisungen an ... an 2080 Einzelwertb. Forderung zweifelhaft voraussichtl. Verlust 2000 7802 Abschreib. v. Forder.. 3500 USt an 200. Ford. Kto. feststehender Verlust feststehender Verlust Forderung (100%) Zahlung restliche Zahlung 2800 (2700...) an 200. Ford. Kto. Auflösung/Anpassung Konto 2080 7805 Zuw. WB an 2080 Einzel-WB LF ODER 2080 Einzel-WB LF an 4870 Ertr. A.d. Aufl. v. WB zu Ford.

Forderungen gesamt • einzelwertberichtigte Forderungen • Zwischensumme • Umsatzsteuer • Basis für Pauschalwertberichtigung 31.12. - Anpassung des Kontos 2090 auf den aktuellen Stand Wertberichtigung per 31. Dez. Wertberichtigung per 31. Dez. > < Werberichtigung per 1. Jan. Wertberichtigung per 1. Jan. 7805 Zuw. an WB zu Forderungen an 2090 Pauschalwertber. zu LF 2090 Pauschalwertber. uu LF an 4870 Ert. a.d. Auflös. v. WB zu Ford. Forderungsbewertung – Pauschal-WB Forderungen werden aufgrund von Erfahrungen mit einem bestimmten Prozentsatz wertberichtigt. Die Wertberichtigung erfolgt vom NETTOBETRAG (ohne USt) der Forderungen abzüglich bereits einzelwertberichtigter Forderungen:

Insolvenzstatistik 2004 Quelle: KSV: http://www.ksv.at/

Ursachen für Insolvenzen • Markteinbrüche, • Kalkulationsfehler, • Schuhkartonbuchhaltung, • dürre Kapitalausstattung, • strategische Fehlentscheidungen, • Kundeninsolvenzen, • Umsatzdenken, • üppige Overheads, • schlechte Zahlungsmoral, • Fehlinvestitionen, • Preisschlachten, • waghalsige Expansionen, • Marketingdefizite, • professionelle Schattenwirtschaft, • saftige Privatentnahmen, • diffuse Zielsetzungen, • Selbstüberschätzung, • Qualitätsmängel, • private Umstände, • ungeordnete Hofübergaben. Quelle: KSV: http://www.ksv.at/

Bilanzerstellung Beispiel Baumax Jahresabschluss 1999

GUV Beispiel Baumax Gewinn- & Verlustrechnung 1999

Verbuchung von Wechselgeschäften Aussteller(in)/Begünstigter Bezogene(r) 33.. Lieferantenkonto an 3380 Schuldwechsel 2030 Besitzwechsel... an 20.. Kundenkonto Akzept 33.. Lieferantenkonto an 2030 Besitzwechsel Weitergabe 3380 Schuldwechsel an 2800 (2700) 2700 (2800...)(7790 Spesen…) an 2030 Besitzwechsel Inkasso Einlösung

Verbuchung der Wechseldiskontierung 2030 Besitzwechsel Wechselbetrag - Diskont - Wechselprovision - Inkassogebühr - Spesen (Stempel) Diskonterlös 8320 Zinsen für Wechseldiskont 8330 Sonst. Aufwand f. Fremdkapital 7180 Gebühren & Stempelmarken 2800 Bank