Download

1 / 8

90 likes | 192 Views

Photovoltaikanlagen. Photovoltaikanlagen Judikatur. VwGH 25.7.2013, 2013/15/0201; EuGH 20.6.2013, C 219/12, Thomas Fuchs

E N D

PhotovoltaikanlagenJudikatur VwGH25.7.2013, 2013/15/0201; EuGH 20.6.2013, C 219/12, Thomas Fuchs Der Steuerpflichtige errichtete 2005 um rund 38.000 Euro eine Photovoltaikanlage auf seinem Eigenheim. Im Zeitraum von 2005 bis 2008 hat diese Anlage 19.801 kWh Strom erzeugt; der Steuerpflichtige hat in diesem Zeitraum 44.600 kWh Strom verbraucht. Der von ihm erzeugte Strom wurde voll in das öffentliche Netz eingespeist. • Damit bleibt für eine Anwendung der Vorsteuerausschlussbestimmung des § 12 Abs 2 Z 2 lit. a UStG oder für die Eigenverbrauchsbesteuerung gemäß § 3 Abs 2 UStG kein Raum. • Damit steht die Unternehmereigenschaft fest, und der Steuerpflichtige hat die Vorsteuer zu Recht geltend gemacht.

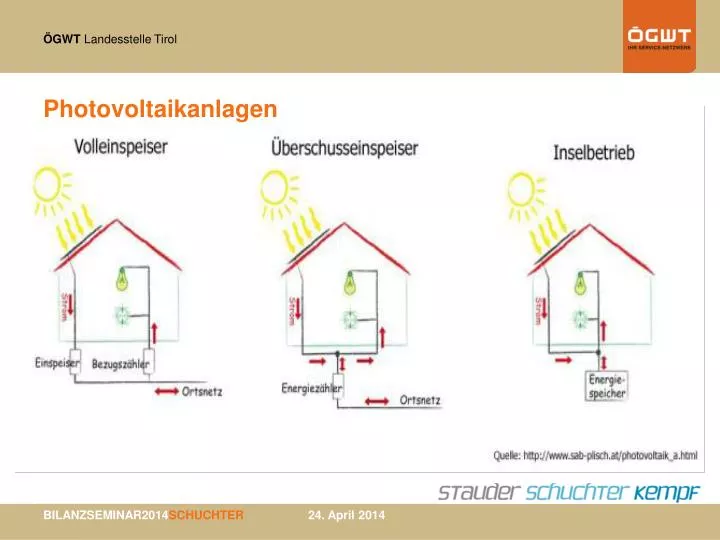

PhotovoltaikanlagenBMF Erlass 24.2.2014 Allgemeines • Anwendung auf alle Anlagen, die nach dem 28.2.2014 erstmals in Betrieb genommen werden bzw. der Kaufvertrag nach dem 28.2.1014 abgeschlossen wird • Jede/r Steuerpflichtige kann sich aber auf die Anwendbarkeit auch für ältere Anlagen berufen • BMF Erlass 24.2.2014 ersetzt: • BMF Erlass vom 8.10.2012 • Bisherige Rz 2902 UStR • Umsatzsteuerprotokoll 2009 • Anschaffungskosten sind um steuerfreie Subventionen zu kürzen • Betriebsgewöhnliche Nutzungsdauer 20 Jahre • Herstellerangaben zu Betriebsfähigkeit • Garantiezusagen der Hersteller • Deutsche AfA-Tabellen • Bewegliches körperliches Wirtschaftsgut • Umsatzsteuerprotokoll 2012 : Sofern Entfernung ohne Zerstörung Gebäudesubstanz möglich

PhotovoltaikanlagenBMF Erlass 24.2.2014 Volleinspeiser • Einkommensteuer • Eigene gewerbliche Tätigkeit • Strombezug für privaten oder andere betrieblichen Bereich außer Ansatz • Liebhabereibeurteilung nach § 1 Abs 1 LiebVO • Keine Sonderausgaben nach § 18 Abs 1 Z 3 lit c EStG • Körperschaftsteuer – BgA • Stets privatwirtschaftliche Tätigkeit; daher BgA wenn Einnahmen > 2.900 EUR • Liebhaberei ist ausgeschlossen • Umsatzsteuer • Unternehmerische Tätigkeit • Strombezug für privaten Bereich unbeachtlich • Liebhaberei ist ausgeschlossen • Übergang der Steuerschuld nach Maßgabe § 2 Z 2 UStBBKV • Elektrizitätsabgabe • Stromlieferungen in das öffentliche Netz sind steuerneutral (§ 1 Abs 1 Z 1 ElAbgG)

PhotovoltaikanlagenBMF Erlass 24.2.2014 Volleinspeiser Beispiel

PhotovoltaikanlagenBMF Erlass 24.2.2014 Überschusseinspeiser • Einkommensteuer • Eigene gewerbliche Tätigkeit soweit Produktion in öffentliches Netz eingespeist wird • Liebhabereibeurteilung nach § 1 Abs 1 LiebVO • Sonderausgaben nach § 18 Abs 1 Z 3 lit c EStG soweit Produktion für Haushalt • Körperschaftsteuer – BgA • Zuordnung je nach Nutzung der Produktion unmittelbar zu hoheitlichen Zwecken oder für anderen BgA; bei gemeinsamer Nutzung gelten Regeln des Mischbetriebes • Stromlieferungen an EVU ist eigener BgAwenn Einnahmen > 2.900 EUR • Umsatzsteuer • Unternehmerische Tätigkeit, Liebhaberei ist ausgeschlossen • steuerbar; Übergang der Steuerschuld nach Maßgabe § 2 Z 2 UStBBKV, voller Vorsteuerabzug, wenn mind. 10% unternehmerisch UND privat < 50% • Strombezug für privaten Bereich ist Eigenverbrauch (§ 3 Abs 2 UStG; anders bei KöR) • Über- oder Unterschreiten der Überwiegensgrenze führt zu Vorsteuerberichtigungen (1/5tel) • Elektrizitätsabgabe • Verbrauch selbst erzeugter Energie ist steuerbar (§ 1 Abs 1 Z 2 ElAbgG) • Steuerbefreiung bis 5.000 kWh (Freigrenze!)

PhotovoltaikanlagenBMF Erlass 24.2.2014 Überschusseinspeiser Beispiel

PhotovoltaikanlagenBMF Erlass 24.2.2014 Inselbetrieb • Ausschließliche Eigenbedarfsdeckung, keine Netzeinspeisung • Einkommensteuer • Betriebsausgaben bzw. -werbungskosten soweit Produktion Einkünften zuordenbar • Sonderausgaben nach § 18 Abs 1 Z 3 lit c EStG soweit Produktion für Haushalt • Körperschaftsteuer – BgA • Zuordnung je nach Nutzung der Produktion unmittelbar zu hoheitlichen Zwecken oder für anderen BgA; bei gemeinsamer Nutzung gelten Regeln des Mischbetriebes • Umsatzsteuer • Bei ausschließlich unternehmerischer Nutzung – dem Unternehmen zuzurechnen • voller Vorsteuerabzug, wenn mind. 10% unternehmerisch UND privat < 50% • Strombezug für privaten Bereich ist Eigenverbrauch (§ 3 Abs 2 UStG; anders bei KöR) • Über- oder Unterschreiten der Überwiegensgrenze führt zu Vorsteuerberichtigungen (1/5tel) • Elektrizitätsabgabe • Verbrauch selbst erzeugter Energie ist steuerbar (§ 1 Abs 1 Z 2 ElAbgG) • Steuerbefreiung bis 5.000 kWh (§ 2 Z 1 ElAbgG; Freigrenze!)