Download

1 / 19

580 likes | 3.96k Views

AKUNTANSI DEPOSITO. Kuliah ke-5. Pengertian. Deposito merupakan simpanan masyarakat atau pihak ketiga yg penarikannya dapat dilakukan pd waktu tertentu menurut perjanjian antara penyimpan dengan pihak bank.

E N D

AKUNTANSI DEPOSITO Kuliah ke-5

Pengertian • Deposito merupakan simpanan masyarakat atau pihak ketiga yg penarikannya dapat dilakukan pd waktu tertentu menurut perjanjian antara penyimpan dengan pihak bank. • Penarikan deposito hanya dapat dilakukan pada saat tertentu menurut jatuh temponya, misal : 1 bln, 3 bln, 6 bln, 12 bln, 18 bln atau 24 bln. • Kalau bank membutuhkan dana besar, semakin lama umur deposito semakin tinggi tingkat suku bunganya, sebaliknya kondisi ekonomi yg normal suku bunga semakin kecil meskipun jk waktu semakin lama.

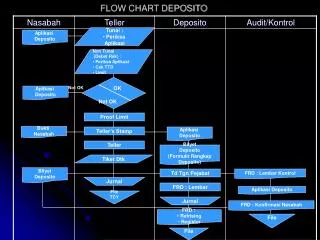

Pembukaan Deposito Berjangka • Pembukaan nyadapat menggunakan setoran tunai, cek, bilyet giro, bukti transfer masuk, wesel atau warkat lainnya asal sudah efektif. • Pencatatan deposito sebesar nilai nominalnya. • Misal, Reni tgl 5 Mei membuka deposito berjangka di Bank Sumsel Plg dgn nominal Rp.50 juta,-, bunga 12%, berjangka 3 bln. Setoran berupa bilyet giro a.n. Reni Rp.20 juta, cek Bank Sumsel yg ditarik oleh Sinta Rp.10 juta, transfer masuk Bank Sumsel cabang Jakarta Rp.10 juta, sisanya tunai, PPh 15%.

Misaldaricontoh di atasbungadibayartiaptgl 10 danPPhdibayarkekasnegaratiaptgl 15 tiapbulan, makajurnal :

Pencatatan Deposito jatuh Tempo • Dari contohdiatas, berartibungadibukukan 2 kali, saatjth tempo (akhirbulan) dantglpenarikanbunga (tgl 5). • Bilabungadandepositopadasaatjatuh tempo ditarikbersamaan, makajurnal : 31 AgusDepositoberjangka 50 juta Biayabunga 750.000 Kas 50.637.500 HutangPPh 112.500

PerpanjanganDepositoBerjangka • Perpanjanganotomatis • Perpanjanganbiasa Jurnal : Depositoberjangka (lama) 50 juta Depositoberjangka (baru) 50 juta

Penarikansebelumjatuh tempo • Biasanyadepositoditariksetelahjatuh tempo, namun pd prakteknyadapatditariksaatmasihoutstanding, namundikenakanfinalty, dandicatatsebagaipendapatan lain-lain. • 1. % tertentudaribungasebelumpajak. • 2. % tertentudaribungasetelahpajak. • 3. % tertentudari nominal deposito Contoh : • Intantgl 31 Mei membukadepositoberjangkadi Bank MITRA Plg Rp.10 jutajkwaktu 6 bln, bunga 18% danditariktgl 30 Juni.

1. Penalty dihitung 20% dari bunga sebelum pajak. Pajak 15%.

2. Penalty dihitung 20% dari bunga setelah pajak. Pajak 15%.

Perpindahan Deposito Antar Cabang • Perpindahan deposito antar cabang menimbulkan RAK, dan adanya beban bunga berjalan dan dihitung secara prorata berdasarkan lamanya mengendap. • Misal : • Deposito 6 bln, nominal Rp.10 juta, bunga 18%, dibuka tgl 31 Mei di Bank Mitra Plg. Tgl 5 Juni dipindah ke Bank Mitra Jakarta, dg ketentuan beban bunga :

1 sd 7 hari 25% • 8 sd 15 hari 50% • 16 sd 21 hari 75% • 22 sd akhir bulan 100%

Kantor Cabang Plg : Bunga = 10 juta x 18% x 1/12 x 25% 37.500 Pajak = 15% x 37.500 5.625 - Bunga setelah pajak bln Juni 31.875 Kantor Cabang Jkt : Bunga = 10 juta x 18% x 1/12 x 75% 112.500 Pajak = 15% x 112.500 16.875 - Bunga setelah pajak bln Juni 95.625

SERTIFIKAT DEPOSITO Sertifikatdeposito : -Diterbitkanatasunjuk (pembawa) -Dapatdicairkanolehsiapasaja -Dapatdiperdagangkan -Bungadiperhitungkandandibayardimuka. Deposito Berjangka : • Diterbitkan atas tunjuk (nama) • Hanya dpt dicairkan oleh nama yg ditunjuk • Tdk dapat diperdagangkan • Bunga dibayar kemudian

Diana 1 Mei membeli Sertifikat Deposito Seri A sebanyak 10 lbr @ Rp.10 juta, tunai dari bank Mitra Plg. Jk waktu 3 bln, bunga 20%, PPh 15%. • Perhitungan : • Nominal =100.000.000 • Nilai tunai = (100 jt x 360) / (360+(0,20x90) = 95.238.095 - • Bunga dibayar dimuka (diskonto) = 4.761.905 • Pajak bunga = 15% x 4.761.905 = 714.286 - • Bunga bersih yg dibayar bank = 4.047.619