Download

1 / 11

130 likes | 598 Views

DEPOSITO A RISPARMIO LIBERO. Questo tipo di deposito raccoglie sia i risparmi di elevato importo in attesa di investimenti durevoli, sia quelli di modeste dimensioni accantonati per fare fronte a improvvise esigenze. Indice. Caratteristiche. Le operazioni. Risparmi personalizzati.

E N D

DEPOSITO A RISPARMIO LIBERO Questo tipo di deposito raccoglie sia i risparmi di elevato importo in attesa di investimenti durevoli, sia quelli di modeste dimensioni accantonati per fare fronte a improvvise esigenze.

Indice Caratteristiche Le operazioni Risparmi personalizzati Ufficio depositi Gli interessi Libretti di risparmio Cassa centralizzata Assicurazione Terminologia

Caratteristiche Libretto di risparmio da presentare ad ogni operazione. Disponibilità A vista (immediata) Categoria clienti Raccolta risparmi Tranquilli Sofisticati Modesti Elevati

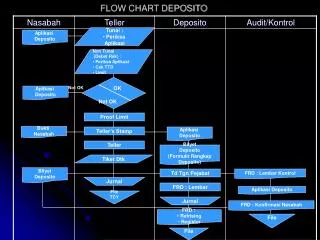

Ufficio depositi Luogo dove il cliente che intende effettuare operazioni di deposito a risparmio si rivolge. L’impiegato procede: 3)All’estinzione si ha chiusura del conto. Per il libretto al portatore può essere effettuata immediatamente mentre nel caso di libretto nominativo occorre prenotarla alcuni giorni prima. 2) Movimentazione cioè si possono effettuare prelevamenti e versamenti. 1)All’apertura di un nuovo deposito redige un contratto scritto. I dati vengono automaticamente stampati sul libretto. Rilascio di un libretto a risparmio.

Cassa centralizzata Hanno particolari strumenti: Tutti sono abilitati ad eseguire ogni tipo di operazione I clienti ci si rivolgono per effettuare operazioni. Telechèque: per visualizzare a distanza documenti e ricevere le necessarie segnalazioni automaticamente. Interfono: per dialogare con tutti i settori operativi per risolvere ogni problema operativo del cliente.

Le operazioni Si deve compilare una distinta di versamento. prelevamenti versamenti in denaro e assegni Si possono far accreditare direttamente stipendi, pensioni, addebitare bollette riguardanti utenze domestiche (elettricità, telefono, etc.) e anche imposte. Per ogni operazione compiuta la banca attribuisce una valuta costituita dal giorno.

Il calcolo degli interessi viene eseguito automaticamente dall’elaboratore. Gli interessi Il procedimento è quello di calcolare il prodotto tra capitali e giorni dividendo per 1000. Si applicherà il tasso riconosciuto al cliente trovando così gli interessi lordi, ai quali andrà tolta la ritenuta fiscale (27%) e si avranno gli interessi netti. I giorni vengono calcolati in base all’anno civile (considerando i mesi di 28, 30 e 31 giorni).

Assicurazione Le persone fisiche e ditte individuali vengono assicurate in caso di morte a seguito di infortunio. E’ un servizio offerto da alcune Banca. Viene abbinato ai conti correnti.

Risparmi personalizzati Offrono copertura assicurativa, e prevedono la possibilità di interrompere in ogni momento l’accantonamento e prelevare la somma disponibile. Propongono ai clienti l’accumulazione di importi fissi mensili per un numero di anni prefissato, sia l’importo che la durata sono scelti dal cliente a seconda delle sue possibilità.

Libretti di risparmio Si deve compilare una distinta di versamento. Registrazione operazioni e saldo Da presentare sempre Si possono far accreditare direttamente stipendi, pensioni, addebitare bollette riguardanti utenze domestiche (elettricità, telefono, etc.) e anche imposte. Per ogni operazione compiuta la banca attribuisce una valuta costituita dal giorno.

Terminologia Velocità di circolazione Consistenza Giacenza media Consistenza media= somma consistenza giornaliera Movimentazione Periodo permanenza medio delle somme depositate Operazioni di prelevamento e versamento Ciò che si ha a disposizione