Download

1 / 9

90 likes | 222 Views

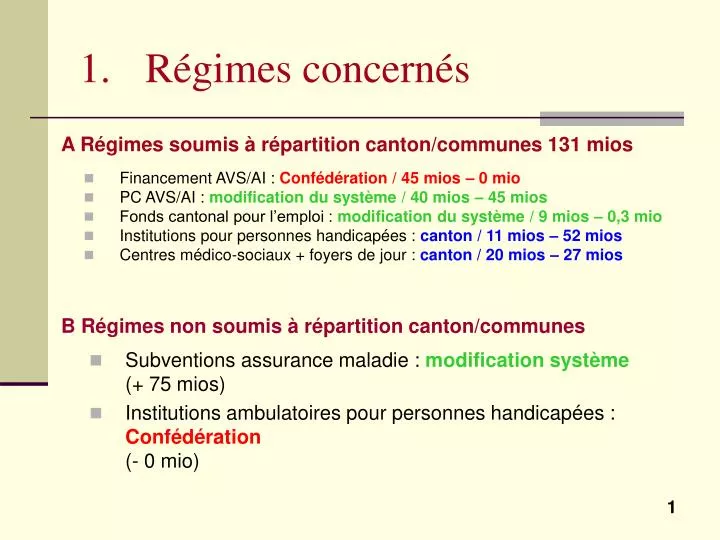

Financement AVS/AI : Confédération / 45 mios – 0 mio PC AVS/AI : modification du système / 40 mios – 45 mios Fonds cantonal pour l’emploi : modification du système / 9 mios – 0,3 mio Institutions pour personnes handicapées : canton / 11 mios – 52 mios

E N D

Financement AVS/AI : Confédération / 45 mios – 0 mio PC AVS/AI : modification du système / 40 mios – 45 mios Fonds cantonal pour l’emploi : modification du système / 9 mios – 0,3 mio Institutions pour personnes handicapées : canton / 11 mios – 52 mios Centres médico-sociaux + foyers de jour : canton / 20 mios – 27 mios 1. Régimes concernés A Régimes soumis à répartition canton/communes 131 mios B Régimes non soumis à répartition canton/communes • Subventions assurance maladie : modification système(+ 75 mios) • Institutions ambulatoires pour personnes handicapées : Confédération(- 0 mio)

2. Principes • Maintien de l’équilibre canton/communes • Maintien de l’équilibre communes/communes • Clé capacité financière : charge communes riches • Clé population : charge communes faibles

3. Méthode • Construire sur la base des comptes 2005un modèle respectant le double équilibre • Canton/communes • Communes/communes Pas de transfert de charges

3.1. Sans RPT (situation effective 2005) • Loi sur l’harmonisation : 61 % / 39 % • Loi sur les personnes handicapées : 66,6 % / 33,3 % • Loi sur la santé (CMS) : 50 % / 50 %

3.2. Avec RPT avec les taux actuels Loi sur l’harmonisation + loi sur l’intégration des personnes handicapées + loi sur la santé Résultat : • + 1,8 mio à charge des communes mais fortes disparités intercommunales (cf LIH : 1/3 selon population) • 3,5 mios pour CMS Total : + 5,3 mios à charge des communes

3.3 Avec RPT avec nouveau modèle • En intégrant domaine handicapés dans la loi sur l’harmonisation • En supprimant les transferts de charges canton/communes avec un nouveau taux : 62,5 % / 37,5 % • En supprimant les transferts intercommunaux avec un nouveau préciput : 11 % • En maintenant un financement spécifique (par objet) des CMS et foyers de jour avec un nouveau taux : 62,5 % / 37,5 %

Tableau 2 : Facture 2005 avec RPT + différence Chaque modification de 1 % induit un déplacement de charges de 1,584 mio