Download

1 / 3

30 likes | 182 Views

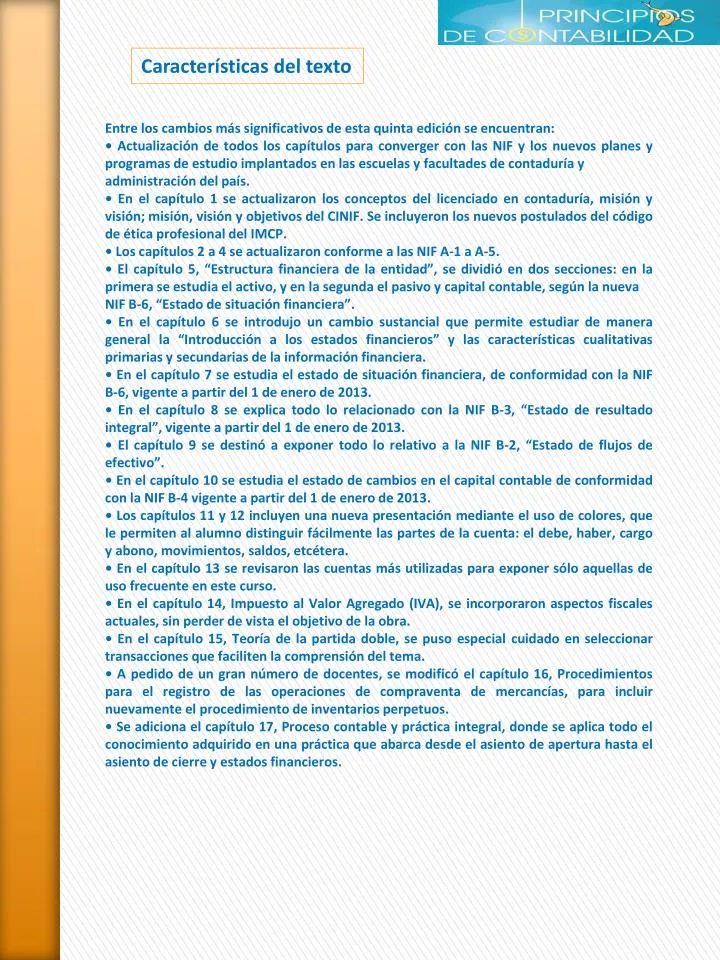

Características del texto. Entre los cambios más significativos de esta quinta edición se encuentran: • Actualización de todos los capítulos para converger con las NIF y los nuevos planes y programas de estudio implantados en las escuelas y facultades de contaduría y

E N D

Características del texto Entre los cambios más significativos de esta quinta edición se encuentran: • Actualización de todos los capítulos para converger con las NIF y los nuevos planes y programas de estudio implantados en las escuelas y facultades de contaduría y administración del país. • En el capítulo 1 se actualizaron los conceptos del licenciado en contaduría, misión y visión; misión, visión y objetivos del CINIF. Se incluyeron los nuevos postulados del códigode éticaprofesional del IMCP. • Los capítulos 2 a 4 se actualizaron conforme a las NIF A-1 a A-5. • El capítulo 5, “Estructura financiera de la entidad”, se dividió en dos secciones: en la primera se estudia el activo, y en la segunda el pasivo y capital contable, según la nueva NIF B-6, “Estado de situación financiera”. • En el capítulo 6 se introdujo un cambio sustancial que permite estudiar de manera general la “Introducción a los estados financieros” y las características cualitativas primarias y secundarias de la información financiera. • En el capítulo 7 se estudia el estado de situación financiera, de conformidad con la NIF B-6, vigente a partir del 1 de enero de 2013. • En el capítulo 8 se explica todo lo relacionado con la NIF B-3, “Estado de resultado integral”, vigente a partir del 1 de enero de 2013. • El capítulo 9 se destinó a exponer todo lo relativo a la NIF B-2, “Estado de flujos de efectivo”. • En el capítulo 10 se estudia el estado de cambios en el capital contable de conformidad con la NIF B-4 vigente a partir del 1 de enero de 2013. • Los capítulos 11 y 12 incluyen una nueva presentación mediante el uso de colores, que le permiten al alumno distinguir fácilmente las partes de la cuenta: el debe, haber, cargo y abono, movimientos, saldos, etcétera. • En el capítulo 13 se revisaron las cuentas más utilizadas para exponer sólo aquellas de uso frecuente en este curso. • En el capítulo 14, Impuesto al Valor Agregado (IVA), se incorporaron aspectos fiscales actuales, sin perder de vista el objetivo de la obra. • En el capítulo 15, Teoría de la partida doble, se puso especial cuidado en seleccionar transacciones que faciliten la comprensión del tema. • A pedido de un gran número de docentes, se modificó el capítulo 16, Procedimientos para el registro de las operaciones de compraventa de mercancías, para incluirnuevamenteel procedimiento de inventarios perpetuos. • Se adiciona el capítulo 17, Proceso contable y práctica integral, donde se aplica todo el conocimiento adquirido en una práctica que abarca desde el asiento de apertura hasta el asiento de cierre y estados financieros.