Download

1 / 27

280 likes | 386 Views

SAMEIE. v/ Steingrim Roen Hallingdal Økonomiservice AS. ”Sameie er roten til alt ondt”. Lett å etablere Verre å drive Verst å oppløse. ULIKE ÅRSAKER TIL SAMEIE. Uavklart eierskap * levende live-gave * dødsbo-arv Fordeling av verdier Avtale Ekteskap/sambo ADVARSEL !

E N D

SAMEIE • v/ Steingrim Roen Hallingdal Økonomiservice AS

”Sameie er roten til alt ondt” • Lett å etablere • Verre å drive • Verst å oppløse

ULIKE ÅRSAKER TIL SAMEIE • Uavklart eierskap * levende live-gave * dødsbo-arv • Fordeling av verdier • Avtale • Ekteskap/sambo • ADVARSEL ! - ikke spre eierskapet - spre verdiene - en eier - etteroppgjør - gevinstdeling

OVERFØRING AV EIENDOM • VERDI • BETALING = Gave/Forskudd på arv Arv

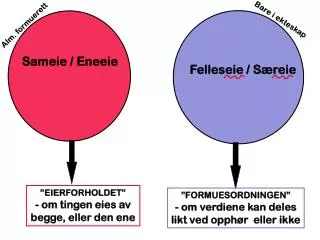

ORGANISASJONSFORMER • Samarbeid som ikke er selskap/ikke driver næringsvirksomhet A. Tingsrettslig sameie B. Ideell forening C. Ideell stiftelse • Samarbeid med næringsvirksomhet A. Selskap med ubegrensa ansvar B. Selskap med begrensa ansvar

Tingsrettslig sameie • Ikke regnskapsplikt • Ikke revisjonsplikt • Ikke registreringsplikt

UOPPGJORT DØDSBO • Etter tre år fra dødsboet oppstod kan det uoppgjorte dødsboet regnes som ett tingsrettslig sameie mellom arvingene. • Betyr bo - og driveplikt

Ulike typer ansvarlige selskaper • ANS -ubegrensa, solidarisk ansvar for forpliktelsene • DA - begrensa ansvar=til en andel av selskapets forpliktelser • Indre selskap • KS

Hvilken selskapsform skal velges? • Drives det næringsvirksomhet Økonomisk virksomhet kan føre til ansvarlig selskap. Virksomheten reguleres av selskapsloven. • Hvilken risiko • Skal overskuddet tas ut? • Antall eiere • Tilgang til kapital

Lovens vilkår for ANS • Selskapsloven - To eller flere (ikke ektefeller) - Økonomisk virksomhet aktivitet med en viss varighet, ett visst omfang og overskudd som formål - Felles regning og risiko minst en med ubegrensa ansvar

ULIKE LOVREGLER FOR ANSVARLIGE SELSKAPER • Bokføringsloven - Alltid bokføringsplikt • Regnskapsloven - Full regnskapsplikt ved enten >5 mill omsetning >enn 5 heltidsansatte eller 5 deltakere • Revisorloven - Revisjonsplikt ved full regnskapsplikt

EIERSKIFTE • Odel • Konsesjon • Arveavgift • Dokumentavgift • Skatt

Skattefri realisasjon • Gjelder alminnelig jordbruk/skogbruk • Aktivt jordbruk • Overføring til nærstående • Vederlaget ikke overstiger 75% av verdien • Realisasjonen finner sted 10 år etter at eiendomsretten ble ervervet • Gjelder også selskapsandeler

10års regelen • Skattefritaket gjelder også sameie og ANS • Salg av eiendom fra selskap/sameie • Salg av andel i selskap • Oppløsning av selskap som har solgt eiendom skattefritt

To mulige fremgangsmåter ved generasjonsskifte i ANS • Eiendommen selges til junior fra selskapet, ev. etterfølgende oppløsning av selskapet - metode 1 • Alle andelene selges til junior, deretter oppløsning av selskapet på juniors hånd - metode 2

LIGNING • Bruttoligning Den enkelte sameier i sitt regnskap skal aktivere sin andel av driftsmiddelets kostpris, fradragsføre sin andel av kostnadene og inntektsføre sin andel av eventuelle inntekter Selskapet er ikke eget regnskapssubjekt Selskapet er ikke eget skattesubjekt • Nettoligning Ved fastsettelsen av alminnelig inntekt settes deltakers overskudd/underskudd til an andel av selskapets overskudd/underskudd fastsatt etter reglene i skattelovgivingen som om selskapet var skattyter. Selskapet er eget regnskapssubjekt Selskapet er ikke eget skattesubjekt

Ligning fortsetter Egen utnyttelse – bruttoligning Felles utnyttelse rettet mot andre - nettoligning

ARVEAVGIFT • Verdsettelse • Antatt salgsverdi • Aksjer Børsnoterte aksjer=kursverdien Ikke børsnoterte aksjer= § 11A • Andeler ANS,DA og KS = §11 A • Enkeltpersonforetak = salgsverdi

Sameie - eierskifte • Bruttolignet sameie det enkelte driftsmiddel skifter eier aktiva oppskrives til omsetningsverdi= diskontinuitet • Nettolignet sameie andelen skifter eier = kontinuitet

DOKUMENTAVGIFT • Enkeltpersonforetak = dokumentavgift • Aksjer =ingen dokumentavgift • Andeler i ANS,DA og KS = ingen dokumentavgift

Arveavgift-overdragelse av næringseiendom • Fradrag for dokumentavgift • Mindre arveavgift, eller null arveavgift

SAMEIEAVTALE • Bruk • Drift • Fordeling av inntekter -utgifter • Vedlikehold/årlige utgifter • Utbygging/påkostning • Egeninnsats • Låneopptak/pantsetting • Overdragelse/forkjøpsrett • Uttreden • Regnskap • Oppløsning • Beslutninger/Stemmerettsregler • Mislighold

Bruk • Bruksfordeling • Hvor lenge • Når -Sommer, høst, jul,påske

Skjev egenkapital • Vil si at deltakers egenkapitalkonto i selskapet ikke harmonerer med selskapets totale egenkapital fordelt på deltakerne etter eierandel. • Dette kan skyldes: - forskjellige innskudd ved oppstart - uttak som ikke står i forhold til andelen • Lån fra/til deltaker er gjeld/fordring

Skjev egenkapital- krav/gjeld • Skattemessig ingen forskjell • Dårlig oversikt ved bruk av egenkapital • Deltakere som har en høy egenkapital i forhold til eierandelen har en fordring på de som har forholdsvis lavere egenkapital • Selskapet må selv fastsette hva som er krav/gjeld og hva som er skjev egenkapital