Download

1 / 21

220 likes | 418 Views

Controllo interno e sistemi operativi in un Organismo Pagatore. Donato Metta Roberto Tassinari Ilario Nascetti. Ancona, 28 novembre 2008. 2. VISIONE DEL SERVIZIO DI CONTROLLO INTERNO.

E N D

Controllo interno e sistemi operativi in un Organismo Pagatore Donato Metta Roberto Tassinari Ilario Nascetti Ancona, 28 novembre 2008

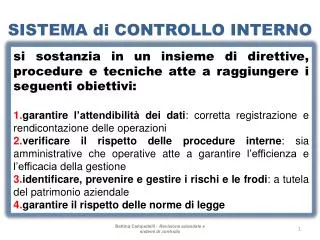

2 VISIONE DEL SERVIZIO DI CONTROLLO INTERNO “Il Servizio di Controllo Interno è indipendente dagli altri Servizi ed assiste il Direttore nel valutare l’efficienza e l’efficacia del sistema di controllo interno dell’Agenzia”

1 Risk Assessment Follow up Piano di audit 2 10 Creare valore e migliorare l’attività dell’Agenzia Interventi di audit Monitoraggio 3 9 Report • Azioni correttive 4 8 Condivisione con le funzioni auditate • Comunicazioni • col Direttore 5 7 Raccomandazioni 6 5 PROCESSO DEL SERVIZIO DI CONTROLLO INTERNO

AGREA – L’organizzazione interna DIRETTORE Mantovani Gianni (Dir.) DIRETTORE Segreteria di Direzione Segreteria di Direzione Organismo Pagatore Organismo Pagatore AGREA Funzionamento SERVIZIO TECNICO e di AUTORIZZAZIONE SERVIZIO TECNICO e di AUTORIZZAZIONE Resp. di Servizio Lorenzini Silvia SERVIZIO di CONTROLLO INTERNO PAGAMENTI Contabilizzazione • Registro dei Debitori Affari Generali • Bilancio, Ragioneria, Sistemi informativi e Protocollo • Economato • Organizzazione e Formazione • Comunicazione Regime Pagamento Unico Audit interno Esecuzione Pagamenti • Fideiussioni SISTEMI INFORMATIVI e GESTIONE della SICUREZZA INFORMATICA Programmi di aiuto in coofinanziamento Controlli di secondo livello sulle attività OPR delegate e controlli per la certificazione delle spese FESR Informatizzazione interna e gestione delle infrastrutture informatiche Produzioni Animali Controlli inerenti alla certificazione delle spese FSE Sistema di contabilità Organizzazioni Comuni di Mercato Affari Legali e supporto giuridico

8 L’attività del Servizio di Controllo Interno L’attività del Servizio si fonda su: Descrizione di processi connessi alle tre funzioni di pagamento (Autorizzazione, Esecuzione e Contabilizzazione); Individuazione dei principali rischi connessi ai processi, allo scopo di definire le priorità di intervento; Esecuzione di interventi di audit finalizzati a verificare efficienza ed efficacia del sistema organizzativo-gestionale ed a proporre eventuali miglioramenti; Esecuzione di Audit di conformità, finalizzati a verificare la corretta attuazione delle procedure da parte degli operatori

Un esempio di audit di conformità: il controllo sui CAA Presupposti del controllo Obiettivi del controllo Convenzione AGREA-CAA perlo svolgimento di attività di assistenza e di gestione nelle fasi di ricezione, compilazione e presentazione nel sistema operativo pratiche (SOP) di domande di benefici per il settore agricolo. Verificare il rispetto degli obblighi assunti in convenzione da parte dei CAA, in termini di ricezione e conservazione delle pratiche, idoneità dei locali e delle strumentazioni, sicurezza informatica Utilizzo S.O.P. i CAA inseriscono dati all’interno del sistema informativo dell’Agenzia e rispondono della correttezza e veridicità degli stessi Verificare il corretto utilizzo degli account assegnati, ed il corretto e tempestivo inserimento e gestione dei dati a sistema, senza alterazioni e/o omissioni arbitrarie Aggiornamento ANAGRAFE i CAA sono responsabili del corretto e tempestivo aggiornamento della posizione anagrafica dei propri associati, presupposto fondamentale per l’accesso ai contributi Verificare la tempestività degli aggiornamenti all’anagrafe, quale fondamentale banca dati sottostante al sistema operativo pratiche (SOP)

IL CONTROLLO DI CONFORMITA’ SUI CAA - Le fasi 3 regole fondamentali… … per 5 fasi operative Definizione di un ranking dei soggetti auditabili a seguito di un’analisi dei rischi che valorizzi, tra l’altro: - Esiti di precedenti controlli; - Volumi e tipologia di pratiche gestite; - Caratteristiche orografiche del territorio (montagna/pianura), ecc. Massima oggettività nella scelta degli uffici e delle pratiche da controllare Estrazione pratiche secondo tecniche di campionamento oggettive e certificate (PPS-MUS) Massima economia di tempi e risorse Predisposizione tempestiva del calendario e degli strumenti operativi (check-list, verbali, ecc.) con la massima informatizzazione possibile Esecuzione dei controlli, secondo criteri di ottimizzazione logistica (tempi/personale impiegato), di collaborazione con gli interessati (date ed orari), di snellimento procedurale (centralizzazione dei controlli in sede nel modo più ampio possibile, comunicazioni a mezzo email, fotocopie soloquando necessarie, ecc.) Massima collaborazione coi soggetti auditati Predisposizione report finale, condivisione con gli interessati, gestione delle risultanze emerse

IL CONTROLLO DI CONFORMITA’ SUI CAA - Strumenti Un esempio di strumenti operativi: la check-list per il controllo pratiche

IL CONTROLLO DI CONFORMITA’ SUI CAA - Strumenti Alcuni esempi di verifiche svolte preliminarmente in sede Il CUAA (Codice Unico Azienda Agricola) come Chiave identificativa del Beneficiario, comune ai diversi sistemi informativi e banche dati

Addio carta? Niente più archivi? Non c’è più bisogno di controllo in loco? IL CONTROLLO DI CONFORMITA’ SUI CAA Quindi….

IL CONTROLLO DI CONFORMITA’ SUI CAA Verifiche sui contratti

IL CONTROLLO DI CONFORMITA’ SUI CAA Verifiche sui premi aggiuntivi

CONCLUSIONI Una piena digitalizzazione è possibile in uno scenario futuro che preveda la massima integrazione fra tutti gli attori del sistema, compresi i controllori, già dalla fase di progettazione di un sistema informativo