Download

1 / 25

290 likes | 764 Views

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG. PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5. Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual barang dagangan tanpa melakukan perubahan apapun

E N D

PERTEMUAN KE-6AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5

Pengertian Perusahaan Dagang (Merchandising Firm) Adalahperusahaan yang kegiatanusahanyamembelidanmenjualbarangdagangantanpamelakukanperubahanapapun DalamprosespencatatantransaksidiperusahaandagangpadaumumnyamenggunakanJurnalKhusus. JurnalKhususyaituJurnal yang digunakankhususuntukmencatattransaksi yang sejenis. Ada 4 macamjurnalkhususyaitu : 1. JurnalPenjualan(Sales Journal) yaituJurnalkhusus yang digunakanuntukmencatatpenjualanbarangdagangdengansyaratkredityaitupenjualan yang menimbulkanhaktagihankepadapelanggan. Lihattekan

2. JurnalPembelian(Purchasing Journal) yaituJurnalkhusus yang digunakanuntukmencatatpembelianbarangdagangdengansyaratkredityaknipembelian yang menimbulkanhutangkepadapemasok, sertapembeliankreditselainbarangdagang. Lihattekan 3. JurnalPenerimaanKas(Cash Receipt Journal) yaituJurnalkhusus yang digunakanuntukmencatatseluruhpenerimaankasbaikdaridebitur, bunga, sewa, penjualantunai, dll. Lihattekan 4. JurnalPengeluaranKas( Cash Disbursement Journal) yaituJurnalkhusus yang digunakanuntukmencatatpengeluarankas, baikuntukmembayarutangkepadapemasok, gajipegawai, pembeliantunai, dll. Lihattekan

AkuntansiPenjualan 1. JurnalPenjualanTunai Kas(cash)Rp.xx Penjualan(sales)Rp. xx Contoh : MenjualbarangdagangansecaratunaisehargaRp 500.000 Jawab : Kas(cash)Rp. 500.000 Penjualan(sales)Rp. 500.000 Catatan : JurnaldiatasdicatatdiBukuJurnalPenerimaanKas 2. JurnalPenjualanKredit Piutangdagang(acc. receivable)Rp.xx Penjualan(sales)Rp. xx

Contoh : Menjualbarangdagangandengansyaratpenjualan 2/10;n/30sehargaRp 400.000 Jawab : Piutangdagang(acc. receivable)Rp. 400.000,- Penjualan(sales)Rp. 400.000,- Catatan : JurnaldiatasdicatatdiBukuJurnalPenjualan 3. JurnalReturPenjualanTunai ReturPenjualanRp. xx KasRp. xx Contoh : Barangdagang yang dijualtunaidikembalikansehargaRp 100.000 Jawab : ReturPenjualanRp. 100.000 KasRp. 100.000 Catatan : JurnaldiatasdicatatdiBukuJurnalpengeluarankas

Sales Return 4. JurnalReturPenjualanKredit ReturPenjualanRp. xx PiutangdagangRp. xx Contoh : Barangdagang yang dijualkreditdikembalikansehargaRp 100.000 Jawab : ReturPenjualanRp. 100.000 PiutangdagangRp. 100.000 Catatan : JurnaldiatasdicatatdiBukuJurnalumum 5. JurnalPotonganPenjualantunai(Sales Discount) KasRp. xx Potonganpenjualan xx PenjualanRp. xx Sales Discount

Contoh : DijualbarangdagangsecaratunaisehargaRp 1.000.000 dengan discount 10 %. Jawab : KasRp. 900.000 Potonganpenjualan 100.000,- Penjualan Rp.1.000.000,- Catatan : JurnaldiatasdicatatdiBukuJurnalPenerimaanKas 5. JurnalPotonganPenjualanKredit(Sales Discount) KasRp. xx Potonganpenjualan xx PiutangdagangRp. xx Contoh : MenerimapelunasanpiutangdagangsebesarRp 1.000.000 danadapotonganpenjualan 10 %.

Jawab : KasRp. 900.000 Potonganpenjualan 100.000,- Piutangdagang Rp.1.000.000,- Catatan : JurnaldiatasdicatatdiBukuJurnalPenerimaanKas

B. AkuntansiPembelian 1. JurnalPembeliantunai(Purchases) PembelianRp. xx KasRp. xx Contoh : membelibarangdagangansecaratunaiRp. 1.000.000 Jawab : PembelianRp. 1.000.000 KasRp. 1.000.000 Catatan : JurnaldiatasdicatatdiBukuJurnalPengeluarankas 2. JurnalPembelianKredit PembelianRp. xx UtangDagangRp.xx

Contoh : Dibelibarangdagangdengansyarat 2/10 n/30Rp. 1.000.000 Jawab : Pembelian Rp.1.000.000,- UtangDagangRp. 1000.000,- Catatan : JurnaltersebutdicatatdiBukuJurnalPembelian 3. JurnalReturPembelianTunai KasRp. xx ReturPembelianRp.xx Contoh : Barangdagang yang dibelitunaidikembalikansehargaRp 100.000 Jawab : KasRp. 100.000 ReturPembelianRp. 100.000 Catatan : JurnaldiatasdicatatdlmBukuJurnalPenerimaanKas

4. JurnalReturPembelianKredit UtangdagangRp. xx ReturPembelianRp.xx Contoh : Barangdagang yang dibelikreditdikembalikansehargaRp 100.000 Jawab : UtangdagangRp. 100.000 ReturPembelianRp. 100.000 Catatan : JurnaldiatasdicatatdlmBukuJurnalUmum 5. JurnalPotonganPembelianTunai PembelianRp. xx Pot. PembelianRp.xx Kas xx

Contoh : MembelibarangdagangsehargaRp 600.000 denganpotongan 5 % Jawab : PembelianRp. 600.000,- PotonganPembelianRp. 30.000,- KasRp. 570.000,- Catatan : JurnaldiatasdicatatdlmbukuPengeluaranKas 6. JurnalPotonganPembelianTunai UtangdagangRp. xx Pot. PembelianRp.xx Kas xx Contoh : MembayarutangdagangsebesarRp 600.000 & adapotonganpembelian 5 % Jawab : UtangdagangRp. 600.000,- PotonganPembelianRp. 30.000,- KasRp. 570.000,- Catatan : JurnaldiatasdicatatdlmbukuPengeluaranKas

Rekapitulasi Jurnal Khusus Untukmemindahkandarijurnalkhususkedalambukubesar, sebaiknyadibuatterlebihdahulurekapitulasi. Rekapitulasiadalahpenjumlahansecara global angka-angkadalamkolomdarimasing-masingjurnalkhusussertamenetapkankelompok yang didebetatau yang dikredit. Tujuanpembuatanrekapitulasi • Mempermudahpemindahbukuandarijurnalkhususkedalambukubesar • Menentukanjumlah-jumlah yang harusdiposting • Menghindarikesalahandarijumlah yang diposting • Menjaminkebenarannamaakun yang diposting

Cara membuatrekapitulasijurnalkhusus • Menjumlahkannilaiuang yang terdapatdalamkolomjurnalkhusus • Tentukanperkiraan yang didebetatau yang dikredit • MemeriksakeseimbanganjumlahDebetdanKreditdarimasing-masingjurnalkhusus. Bentukrekapitulasi

Contoh Rekapitulasi Berdasarkan Jurnal khusus Pengeluaran kas maka Rekapitulasinya adalah sbb

Cara Posting dari Jurnal Khusus ke Buku Besar Setelah semua transaksi dicatat dalam jurnal khusus, langkah selanjutnya adalah memindahkan ke dalam buku besar secara berkala pada akhir bulan. Contoh : Berdasarkan Rekapitulasi pembelian postinglah ke buku besarnya

Buku Besar Pembantu Buku Besar Pembantu adalah buku besar yang merinci saldo dari buku besar utama Pada umumnya buku besar pembantu ada 4 macam yaitu : buku besar pembantu piutang, utang, persediaan & aktiva tetap. Adapun bentuk buku besar pembantu adalah sbb :

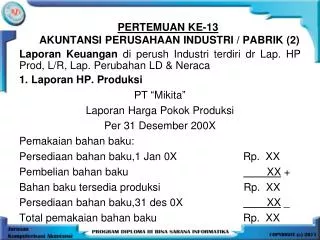

Pencatatan Buku Besar Pembantu Proses pencatatan dalam buku pembantu dapat dilakukan dari bukti transaksi langsung ke dalam buku pembantu, atau dari Jurnal khusus. Contoh : PD. Mikita selama bulan Juli 2000 melakukan transaksi penjualan kpd beberapa langganan sebagai berikut : 5 Juli : Dijual barang dagang scr kredit kepada Tn. Sabar di Bandung dgn hrg Rp 1.400.000. Faktur Nomor 010. Nama : Tn Sabar Alamat : Bandung (1) (1) : Nomor jurnal FJ 10 : Faktur Jual Nomor 10

KERJAKAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 6 (JURNAL, BUKU BESAR & NERACA SALDO)

Latihan Pertemuan ke – 6 • Adalah perusahaan yang kegiatan usahanya membeli dan menjual barang dagangan tanpa melakukan perubahan apapun, disebut : a. Perusahaan dagang c. Perusahaan jasa b. Perusahaan Industri d. Pabrikasi e. semua benar • Syarat penjualan 2/10;n/30 berarti ….. a. Potongan 2% c. Potongan 10 % b. Potongan 20% d. Potongan 30 % e. potongan 15%

Syaratpenjualan 2/10;n/30berarti ….. a. Potongan 2% c. Potongan 10 % b. Potongan 20% d. Potongan 30 % e. Potongan 15% 3. JurnalReturPenjualan (Sales Return) secarakreditadalah : a. Piutang xx c. Returpenj xx Returpenj xx Piutang xx b. Kas xx d. a dan b benar Returpenj xx e. a & c benar

3. JurnalReturPenjualan (Sales Return) secarakreditadalah : a. Piutang xx c. Returpenj xx Returpenj xx Piutang xx b. Kas xx d. a dan b benar Returpenj xx e. a & c benar 4. Dijualbarangdagangscrtunaiseharga Rp.1.500.000 dengan discount 10 %, makakasditerima: a. Rp 1.400.000 b. Rp 1.450.000 c. Rp 1.300.000 d. Rp. 1.350.000 e. Rp. 1.500.000

4. Dijual barang dagang scr tunai seharga Rp.1.500.000 dengan discount 10 %, maka kas diterima: a. Rp 1.400.000 b. Rp 1.450.000 c. Rp 1.300.000 d. Rp. 1.350.000 e. Rp. 1.500.000 5. Jurnal pembelian secara kredit adalah : a. Pembelian xx c. Kas xx Kas xx Pemb xx b. Pembelian xx d. Pemb xx Hutang usaha xx Htg dagang xx e. semua benar