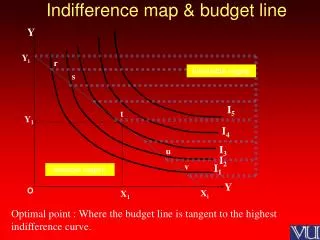

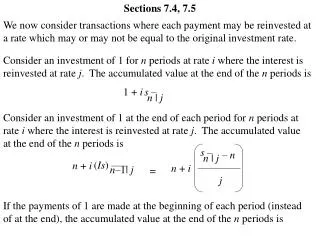

Download

1 / 12

120 likes | 205 Views

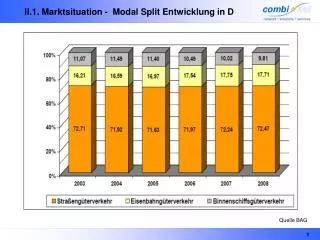

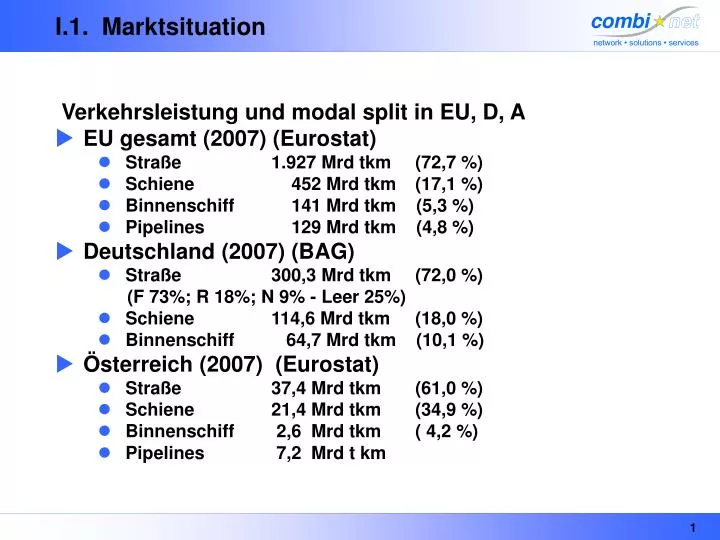

I.1. Marktsituation. Verkehrsleistung und modal split in EU, D, A EU gesamt (2007) (Eurostat) Straße 1.927 Mrd tkm (72,7 %) Schiene 452 Mrd tkm (17,1 %) Binnenschiff 141 Mrd tkm (5,3 %) Pipelines 129 Mrd tkm (4,8 %) Deutschland (2007) (BAG)

E N D

I.1. Marktsituation Verkehrsleistung und modal split in EU, D, A • EU gesamt (2007) (Eurostat) • Straße 1.927 Mrd tkm (72,7 %) • Schiene 452 Mrd tkm (17,1 %) • Binnenschiff 141 Mrd tkm (5,3 %) • Pipelines 129 Mrd tkm (4,8 %) • Deutschland (2007) (BAG) • Straße 300,3 Mrd tkm (72,0 %) (F 73%; R 18%; N 9% - Leer 25%) • Schiene 114,6 Mrd tkm (18,0 %) • Binnenschiff 64,7 Mrd tkm (10,1 %) • Österreich (2007) (Eurostat) • Straße 37,4 Mrd tkm (61,0 %) • Schiene 21,4 Mrd tkm (34,9 %) • Binnenschiff 2,6 Mrd tkm ( 4,2 %) • Pipelines 7,2 Mrd t km 1

I.1. Marktsituation Erläuterungen: Bei den Gütergruppen wird die Einteilung, entsprechend dem Systematischen Güterverzeichnis für die Verkehrsstatistik verwendet • NST/R 0 – Land- forstwirtschaftliche und verwandte Erzeugnisse • NST/R 1 – Andere Nahrungs- und Futtermittel • NST/R 2 – Feste mineralische Brennstoffe • NST/R 3 – Erdöl, Mineralölerzeugnisse, Gase • NST/R 4 – Erze und Metallabfälle • NST/R 5 – Eisen, Stahl und NE-Metalle, einschließlich Halbzeug (wie z.B. Bleche, Rohre, etc.) • NST/R 6 - Steine und Erden (einschließlich Baustoffe) • NST/R 7 - Düngemittel • NST/R 8 – Chemische Erzeugnisse • NST/R 9 – Fahrzeuge, Maschinen, sonstige Halb- und Fertigwaren, besondere Transportgüter 2

I.1. Marktsituation – Modal Split nach Gütern Transportmenge (Mio to) nach Gütergruppen und Modi in der EU 2006 Quelle: Eurostat 3

I.1. Marktsituation – Modal Split nach Gütern Transportleistung (Mrd tokm) nach Gütergruppen und Modi in der EU 2006 Quelle: Eurostat 4

I.1. Marktsituation - EU Güterverkehrsmarkt Logistikleistungen EU 29 in 2007 Quelle FhG IIS 5

I.1. Marktsituation - EU Beschäftigte im Logistkmarkt Beschäftigte in der Logistik in EU, D, A, H • EU gesamt (2006): ca. 9 Mio (Eurostat) • Deutschland (2007): ca. 2,7 Mio, inkl. Produktionslogistik (BVL) • Österreich (2007): ca. 220.000 (geschätzt) in 2005 ca. 191.00 (Eurostat) • Ungarn (2007): ca. 220.000 (geschätzt) in 2005 ca. 201.000 (Eurostat)Anmerkung: Eurostat (Transport + damit verbundene Dienstleistungen) Quelle FhG IIS 6

I.1. Marktssituation – Top 10 Anbieter in Europa (2007) Quelle: FhG IIS 7

I.1. Marktssituation - Anbieter Anzahl der Unternehmen – Rolle KMU (Quelle EUROSTAT- „Panorama of Transport“ Edition 2009) • 58,4 % der Beschäftigten im Transportbereich sind in KMU tätig • 90 % der Unternehmen im Straßengüterverkehr in der EU sind KMU (1 - 249 Arbeitnehmern) mit hohem Anteil an Kleinstunternehmen bis max. 10 Arbeitnehmern • Bei Unternehmen für Transportdienstleistungen beträgt der Anteil von KMU zwischen 50 - 70 % • Im Schienengüterverkehr ist der Anteil von KMU deutlich geringer • Die gewerbliche Binnenschifffahrt wird von KMU dominiert 8

I.1. Marktsituation – globale Trends Quelle: FhG IIS 9

I.1. Marktsituation – globale Trends Quelle: FhG IIS 10

I.1. Marktsituation - Trend Entwicklungen EU (langfristig, trotz aktueller Finanzkrise) • durchschnittliches langfristiges Umsatzwachstum liegt bei 4 % – 5 % p.a. • Trend zur Auslagerung von Logistikdienstleistungen (als Teil des Produktionsprozesses) – Abnahme von Werkverkehren • Kontraktlogistik hat größtes Potenzial (von 81 Mrd €, sind in D erst 28 % (23 Mrd ) ausgeschöpft - Quelle FhG) • Nachfrager nach Logistikdienstleistungen wollen zunehmend einen verantwortlichen Ansprechpartner (One-Stop-Shopping) • Zentralisierung der Lagerwirtschaft • Transport: Zuwächse vor allem im Containerverkehr (Kombinierter Verkehr) • Steigende Nachfrage im grenzüberschreitenden Verkehr zu Mittel- und Osteuropa 11

I.1. Marktsituation – Auswirkungen der Finanzkrise Kurzfristige Trends • Einbrüche in der Nachfrage – Reaktion Fahrzeugstilllegung (A: 1/3 der Laderaumkapazität im StGV) • Laderaumüberkapazitäten führen zu Stilllegung von Kapazitäten, Kurzarbeit und letztlich zu Kündigungen im Personalbereich • sinkende Transport- bzw. Frachtraten (für Osteuropaverkehr von 60% der Unternehmen erwartet) • zunehmende Insolvenzraten (Bayern 800 für erstes HJ 2009 erwartet. A: ) u.a. aufgrund geringer Eigenkapitaldecke von KMU • Konsolidierungsprozess in der Unternehmenslandschaft beschleunigt sich (Große profitieren) • Talsohle Mitte 2009 erreicht • Dezember 08/Januar 09 – Einbruch der Güterverkehrsnachfrage um 30% 12