Download

1 / 11

110 likes | 257 Views

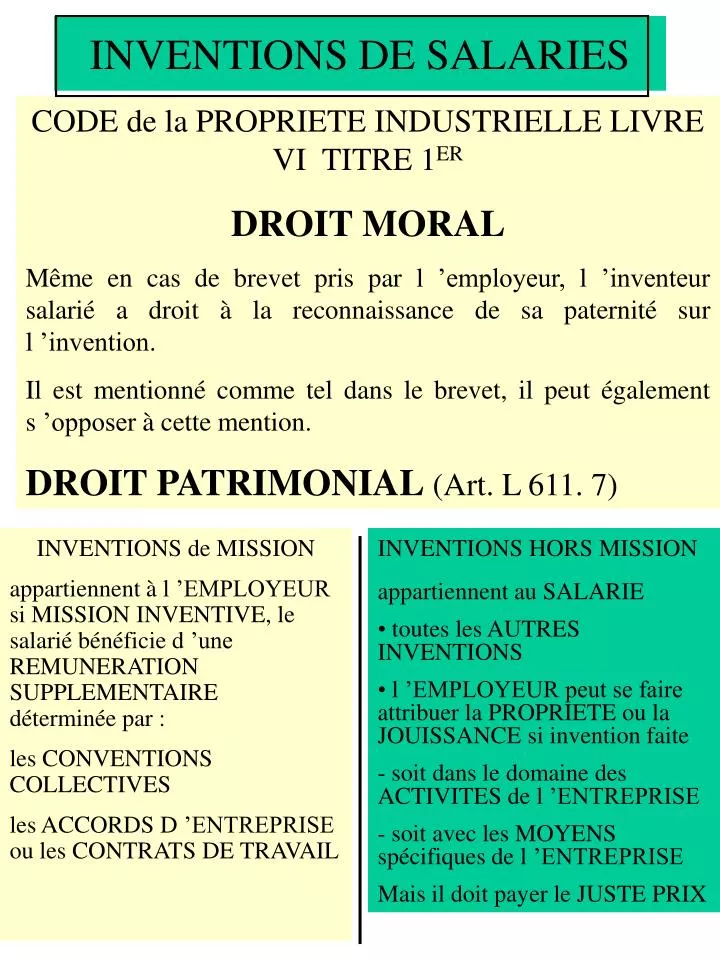

INVENTIONS DE SALARIES. CODE de la PROPRIETE INDUSTRIELLE LIVRE VI TITRE 1 ER DROIT MORAL Même en cas de brevet pris par l ’employeur, l ’inventeur salarié a droit à la reconnaissance de sa paternité sur l ’invention.

E N D

INVENTIONS DE SALARIES CODE de la PROPRIETE INDUSTRIELLE LIVRE VI TITRE 1ER DROIT MORAL Même en cas de brevet pris par l ’employeur, l ’inventeur salarié a droit à la reconnaissance de sa paternité sur l ’invention. Il est mentionné comme tel dans le brevet, il peut également s ’opposer à cette mention. DROIT PATRIMONIAL (Art. L 611. 7) INVENTIONS de MISSION appartiennent à l ’EMPLOYEUR si MISSION INVENTIVE, le salarié bénéficie d ’une REMUNERATION SUPPLEMENTAIRE déterminée par : les CONVENTIONS COLLECTIVES les ACCORDS D ’ENTREPRISE ou les CONTRATS DE TRAVAIL • INVENTIONS HORS MISSION • appartiennent au SALARIE • toutes les AUTRES INVENTIONS • l ’EMPLOYEUR peut se faire attribuer la PROPRIETE ou la JOUISSANCE si invention faite • - soit dans le domaine des ACTIVITES de l ’ENTREPRISE • - soit avec les MOYENS spécifiques de l ’ENTREPRISE • Mais il doit payer le JUSTE PRIX

(Art L 611.7) • ODéclaration de l ’invention à l ’employeur • Possibilité pour • l ’employeur de contester • le classement proposé • par le salarié Possibilité pour • 2 mois l ’employeur de • revendiquer le droit • d ’attribution • 2 mois • CONTENTIEUX • (Art L 615.17) • - Compétence des 10 TGI spécialisés en matière de brevets. • (Art L 615.21) • - Possibilité de saisir la COMMISSION DE CONCILIATION siégeant auprès de l ’INPI • Procédure • Proposition de conciliation (dans les 6 mois) notifiée au salarié et à l ’employeur • Vaut accord si le TGI n ’est pas saisie par l ’une des parties dans le mois de sa notification Litige Accord

La CNIS:le bilan • Depuis1980: 10 à 12 affaires /an • Procédure gratuite • 80 à 90 % des propositions acceptées • « Rémunération supplémentaire » en moyenne 2 à 3 mois de salaire soit 40 à 50 KF • « juste prix » de 50 à 700 KF • commission de conciliation ou 1er degré de juridiction (conseil ou avocat) ?

Invention de mission: JP Raynaud/Hoechst • Directeur de l ’innovation,molécules associées LH-RH + anti-androgène (cancer de la prostate) • Convention Collective des industries chimiques: Gratification forfaitaire en rapport avec la valeur de l ’invention en fonction du cadre général de la recherche, des difficultés de mise au point, de la contribution personnelle originale et de l ’intérêt économique » • CA en FR:615 000 000 F,marge 200 000000 F redevances US:45 000 000 F • Rémunération supplémentaire : 4MillionsF CA Paris, 4e Ch,19-12-1997

Invention de mission : Alain Meybeck / Dior, Lvmh, Givenchy,Guerlain • A Meybeck, ex directeur des recherches du GIE de recherche de LVMH, licencié le 27-05-1998 est mentionné comme inventeur dans 17 brevets • La prescription quinquennale ( Art 2277 cc) ne s ’applique pas, le salarié n ’ayant pas été tenu informé de l ’intérêt économique des inventions • La convention collective de la chimie (16-06-55) si exploitation commerciale ou industrielle directe ou indirecte (10 ans après dépôt), la rémunération supplémentaire en rapport avec la valeur de l ’invention est due même si le salarié n ’est plus dans l ’entreprise • « Même si le succès des cosmétiques tient en partie à la notoriété des marques, ou des actions publicitaires, la pérennité du succès tient à son efficacité eu égard à la multitudes des produits du marché ayant bénéficié de publicité » • Le Tribunal met en œuvre une expertise et alloue 300.000e à valoir et en ordonne l ’ exécution provisoire ( ancienneté des créances) • TGI-Paris - 3e chambre- 17-09-2002 Mme Belfort

Intéressement du secteur public(décret 96-857 du 2-10-1996) • Art R 611-12:l ’agent public peut disposer des droits patrimoniaux si la personne publique décide de ne pas procéder à la valorisation de l ’invention • Art R 611-14:la rémunération supplémentaire qui est versée annuellement est égale à 50%, dans la limite du montant du traitement brut annuel (hors échelle D), au-delà de ce montant, à 25% du produit HT des redevances perçues après déduction de latotalité des frais directs supportés par la pers. publique bénéficiaire • Cnrs,Inserm,Inra,Ifrdc,Inrets,Inria, Ined,Cnmagref,corps des fonctionnaires et non titulaires de l ’ Ed. Nle,ens. Sup et recherche, hôpitaux,agriculture,pêche, Industrie: ingénieurs des mines

Loi 99-587 du 12 Juillet 1999 Innovation et recherche • 1-participation des chercheurs à la création d ’entreprise: autorisation à participer en qualité d ’associé ou de dirigeant à la création,valable 2 ans renouvelable 2 fois(3x2ans). A ce terme réintégration possible et participation limitée à 15 % • 2- participation des chercheurs àune entreprise: apport en concours scientifique (5ans x 2), participation < 15 % au capital social ou membre du CA ou Conseil de surveillance d’une SA mais participation < 5%

Loi 99-587 du 12 Juillet 1999 Innovation et recherche • 3- développement des incubateurs:pour porteurs de projets au sein des établissements d ’enseignement supérieur et de recherche. • 4.généralisation de la Sté par Actions simplifiées:la sas est accessible aux personnes physiques et morales quelque soit le capital (< 1,5 MF) • 5.Aménagement des bons de souscription de parts de créateurs d ’entreprises: prorogé jusqu ’au 31-12-2000

Les créations de salarié en droit d ’auteur • Renée Mézière dite Emmanuelle Khanh crée la Sté EKI en 1987 mise en redressement en janvier 94 puis en liquidation . Le 13 avril 95 les éléments du fonds de commerce sont cédés à une Sté créée EK Finances. • Mme Khanh est styliste salariée de EKF • Cébé obtient une licence de fab et de distribution de lunettes jusqu ’au 30-11-01 sous la marque Em. Khanh • Des difficultés apparaissent entre EKF et Mme Khanh qui assigne la Sté en contrefaçon de droit d ’auteur • Modèle de paire de lunettes :aucun acte de cession des droits patrimoniaux n ’a été établi par la sté . L ’art 131-3 : chaque droit cédé doit faire l ’objet d ’une mention distincte quant à son étendue , sa destination, sa durée • La seule licence accordée par EKI aux lunettes Guillet est insuffisante à établir que la la Sté était titulaire de tous les droits patrimoniaux ( Mme Khanh était à la fois gérante et créatrice ), non mentionnés parmi les élément du fonds de commerce

L ’affaire « E. Khanh » • Dessins et modèles : Mme K jusqu ’en 1998 est styliste salariée chez EKF dont elle crée l ’ensemble des collections . • Ancun contrat de cession des DdA n ’existe • L111.1: l ’auteur d ’une œuvre de l ’esprit du seul fait de sa création d ’un droit de propriété incorporelle exclusif et opposable à tous ,et le .3, l ’existence d ’un contrat de travail n ’emporte aucune dérogationà la jouissance du droit conféré à l ’auteur • Il est indifférent que ces œuvres aient été créées avec le soutien des moyens mis à la disposition par ses employeurs, cette considération est insuffisante à elle seule de conférer le statut d ’œuvre collective. • Marque : »Emmanuelle Khanh » régulièrement déposée puis cédée et acquise par EKF. • Contrefaçon établie pour EKF licencieur non titulaire des DA et Cébé (fabrique et commercialise) • Mesure d ’expertise comptable pour fixer les DI (Rémunération proportionnelle • Interdiction, Provision de 40 000 e sur les DI et 15 000e à valoir sur le préjudice subi (représentation) • TGI Paris 5-07-02 , M Girardet Pst