Download

1 / 8

80 likes | 196 Views

“Investor Reporting and Deal Surveillance ” Fernando Blanco CEO – Coface do Brasil São Paulo – Outubro 25 , 2007. Coface – Facts & Figures. Compagnie Française d’Assurance pour le Commerce Extérieur – subsidiária do Natixis Bank ( Tier 1 Capital de € 11,2 billion, 2006) 105.000 clientes

E N D

“Investor Reporting and Deal Surveillance” Fernando Blanco CEO – Coface do Brasil São Paulo – Outubro 25 , 2007

Coface – Facts & Figures • Compagnie Française d’Assurance pour le Commerce Extérieur – subsidiária do Natixis Bank (Tier 1 Capital de € 11,2 billion, 2006) • 105.000 clientes • 45% dos 500 maiores grupos econômicos mundiais são clientes Coface • Está presente diretamente in 64 países (indiretamente em 93 países) • Database mundial: 50 milhões de empresas analisadas • Turnover of € 1,3 bilhões (2006) • Capital: €1,01bilhões (2006)

Ambiente de Risco e Confiança do Investidor • Key Elements • Risco de crédito dos ativos que compõe a carteira • Relação entre Cedente / Sacado (Supplier / Buyer) • Ações efetivas – no timing adequado - de mitigação de riscos • Identificação e reporting de Early Signals • Transparência

Sequência Lógica da Abordagem Coface 1. Informação 6. Cobrança 2. Limite de crédito 5. Reporting 3. Proteção 4. Monitoramento

Sequência Lógica da Abordagem Coface • Limites individuais de crédito, concentração setorial e de portfolio • Monitoramento formal, visitas, compra de informações; por ativo e por setor • Seguro para o sacado/recebivel • Relatórios de performance por sacado, evolução do portfolio, etc. Investidor e estruturador conhecem os limites Coface • Serviço de cobrança incluído no custo do seguro • Risk Profile • Early Signals • Risk Mitigation • Transparency • Recovery

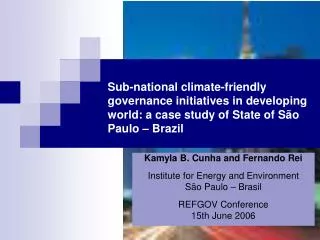

Payment 1 BUYERS Recovered Payment 4 2 3 5 5 F I D C Indemnity D+90 Collection D+60 Claim Expected Report D+0 Indemnity flow into FIDC structure X Indemnity = 90% x (Claim Value – Recovered Value)

Outros Aspectos (muito) Relevantes • “Calibragem Dinâmica”: (e.g.) mais seguro, melhores papéis, remix setorial/regional, etc. • Proteção contra risco sistêmico – onde há dificuldade para hedge e pouco efeito de diversificação • Seguro de Crédito é um elemento transacional do FIDC, mas: • É independente e tem autonomia decisorial • Tem o mesmo interesse do investidor • O custo do seguro deve ser compensado pela redução do custo de captação – melhor rating, risk perception, etc.

Obrigado, thank you, merci! Fernando Blanco fernando_blanco@coface.com (11) 5509.8181