Download

1 / 9

90 likes | 186 Views

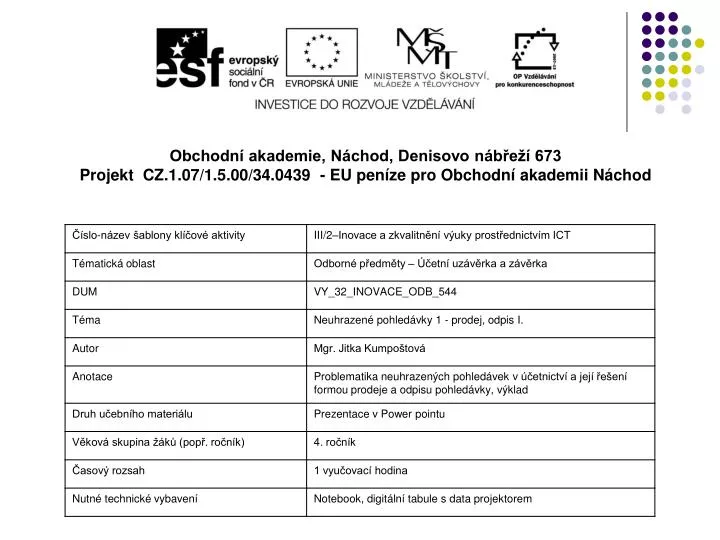

Obchodní akademie, Náchod, Denisovo nábřeží 673 Projekt CZ.1.07/1.5.00/34.0439 - EU peníze pro Obchodní akademii Náchod. Neuhrazené pohledávky. Prodej pohledávky Odpis pohledávky.

E N D

Obchodní akademie, Náchod, Denisovo nábřeží 673 Projekt CZ.1.07/1.5.00/34.0439 - EU peníze pro Obchodní akademii Náchod

Neuhrazené pohledávky Prodej pohledávky Odpis pohledávky

MD / DFV prodej výrobků 100 000,-- 311 601BU úhrada výrobků 100 000,-- 221 311 Problém vzniká při úhradě daně z příjmů. Výnos je zdaněn, ale odběratel neuhradil pohledávku. Firma nemá prostředky na úhradu daně.

Možnosti řešení neuhrazených pohledávek • Odpis pohledávky • Postoupení (prodej pohledávky) • Tvorba opravné položky

Odpis pohledávky • Můžeme použít jen v případě, že je pohledávka nevymahatelná a nelze tvořit opravnou položku • Odpis je pro ÚJ nákladem a účtuje se na účet 546 – Odpis pohledávky • Rozlišujeme 546 100 Odpis daňově uznaný viz. ZDP §24 • Rozlišujeme 546 200 Odpis daňově neuznaný

Odpis pohledávky 311 - Odběratelé 546 – Odpis pohledávky Z VUD 546100 – Odpis pohledávky DAŇOVÝ a) 546200 – Odpis pohledávky NEDAŇOVÝ b)

Postoupení (prodej) pohledávky • Prodej pohledávky má dvě stránky • Hmotnou – tj. úbytek pohledávky v nominální hodnotě • Finanční – výnos v prodejní (smluvní)ceně Při prodeji respektujeme ZDP §24

Postoupení – prodej pohledávky 311 - Odběratelé 546 – Odpis pohledávky Z úbytek prodané pohledávky VUD + smlouva o postoupení - prodeji 646- Výnosy z odepsaných pohledávek 221 – Bankovní účty úhrada za prodanou pohledávku v prodejní ceně (VBU)

Použitá literatura ŠTOHL, Pavel. Učebnice účetnictví pro střední školy a veřejnost 2. díl. 12. vyd. Znojmo: Nakladatelství Štohl Pavel Ing., 2011, 155 s. ISBN 978–80-87237–35–9 Zákon č. 586/1992 Sb.,o daních z příjmů Zákon č. 593/1992 Sb.,o rezervách pro jištění základu daně z příjmů