Download

1 / 21

240 likes | 903 Views

PIUTANG Account Receivable. PIUTANG (Account Receivable). Definisi Klasifikasi piutang Piutang usaha Wesel tagih Piutang lain-lain Pengendalian internal atas piutang Piutang tak tertagih Metode penyisihan akuntansi untuk piutang tak tertagih Penghapusan akun penyisihan

E N D

PIUTANG (Account Receivable) • Definisi • Klasifikasipiutang • Piutangusaha • Wesel tagih • Piutang lain-lain • Pengendalian internal ataspiutang • Piutangtaktertagih • Metodepenyisihanakuntansiuntukpiutangtaktertagih • Penghapusanakunpenyisihan • Mengestimasipiutangtaktertagih • Estimasiberdasarkanpenjualan • Estimasiberdasarkananalisispiutang • Metodepenghapusanlangsungdalamakuntansaiuntukpiutangtaktertagih • Karakteristikweseltagih • Tanggaljatuh tempo • Bunga • Nilaijatuh tempo • Akuntansiuntukweseltagih • Penyajianpiutangdineraca • Analisisdaninterpretasilaporankeuangan • Lampiran (pendiskonanweseltagih) • Tidakberbunga • Berbunga

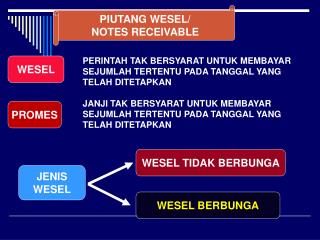

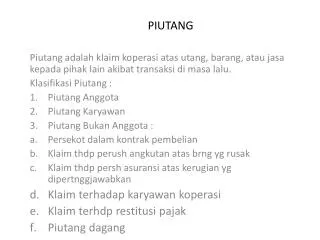

Definisi Klasifikasi piutang 1. Piutang Dagang (Account Receivable) Yaitu piutang yang berasal dari penjualan barang atau jasa yang merupakan kegiatan usaha normal perusahaan. Piutang Dagang ini diperkirakan akan dapat ditagih dalam jangka waktu yang relatif pendek, 30 atau 60 hari. Piutang Dagang di Neraca diklasifikasikan sebagai aktiva lancar. • Piutang (receivable) adalah semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan, atau organisasi lainnya. 2. Piutang Wesel / Wesel Tagih ( Notes Receivable) Yaitujumlah yang terhutangbagipelangganjikaperusahaantelahmenerbitkansurathutang formal. Wesel biasanyadigunakanuntukjangkawaktupembayaranlebihdari 60 hari. Jikaweseldiperkirakanakantertagihdalamjangkawaktusatutahun, makadalamneracaweseldiklasifikasikansebagaiaktivalancar. 3. Piutang Lain-lain Meliputipiutangbunga, piutangpegawai, piutangdariperusahaanafiliasi, dll. JikaPiutang Lain-lain diperkirakandapatditagihdalamjangkawaktusatutahun, sehinggapiutangtsbdiklasifikasikansebagaiaktivalancar.

Metodepenyisihanakuntansiuntukpiutangtaktertagih Terdapat dua cara untuk mengestimasi jumlah piutang tidak tertagih : 1. Berdasarkan jumlah penjualan yang diperlihatkan dalam laporan laba-rugi periode tertentu 2. Berdasarkan jumlah piutang yang diperlihatkan dalam neraca akhir periode.

EstimasiBerdasarkanPenjualan. Besarnya jumlah penyisihan piutang tidak tertagih ditetapkan berdasarkan persentase tertentu dari penjualan kredit. Contoh : Misalkan akun Penyisihan Piutang Tidak Tertagih memiliki saldo kredit $ 700 sebelum penyesuaian. Menurut pengalaman masa lalu, diestimasikan bahwa 1 % dari penjualan kredit tidak akan tertagih. Jika penjualan kredit selama periode tersebut berjumlah $ 300.000, maka ayat jurnal penyesuaian untuk mencatat piutang tidak tertagih pada akhir periode adalah :

Beban Piutang Tidak Tertagih 3.000 Penyisihan Piutang Tidak Tertagih 3.000 Atau Uncollectible Accounts Expense 3.000 Allowance for Doubtful Accounts 3.000 Setelah ayat jurnal penyesuaian diposting, saldo akun Penyisihan Piutang Tidak Tertagih akan menjadi $ 3.700

Estimasi Berdasarkan Piutang Besarnya jumlah penyisihan piutang tidak tertagih ditetapkan berdasarkan persentase tertentu dari : (a) saldo piutang atau (b) golongan umur piutang pada akhir periode. Saldo Piutang Biasanya saldo piutang yang dipakai adalah rata-rata antara saldo piutang awal dan akhir periode.

Contoh : Saldo piutang pada tanggal 1 Januari 2006 berjumlah $ 57.500 dan saldo piutang pada tanggal 31 Desember 2006 berjumlah $ 122.500. Misalkan Penyisihan Piutang Tidak tertagih memiliki saldo kredit sebesar $ 700. Penyisihan Piutang Tidak Tertagih ditetapkan sebesar 3 % dari saldo rata-rata piutang. Besarnya Penyisihan Piutang Tidak Tertagih pada tanggal 31 Desember 2006 adalah : 57.500+ 122.500 3 % x = 2.700 2

Penyisihan Piutang Tidak Tertagih yang dibentuk adalah sebesar $ 2.700 - $ 700 = $ 2.000. Ayat jurnal penyesuaian : Beban Piutang Tidak Tertagih 2.000 Penyisihan Piutang Tidak Tertagih 2000

F. Wesel Tagih Wesel adalah janji tertulis untuk membayar sejumlah uang setelah jangka waktu tertentu. Karakteristik Wesel 1. Tanggal jatuh tempo (due date / maturity date) Yaitu tanggal suatu wesel harus dibayar. Periode waktu antara tanggal penerbitan dan tanggal jatuh tempo dapat dinyatakan dalam hari atau bulan.

Contoh : Jangka waktu wesel 90 hari, diterbitkan tgl 16 Maret. Tgl jatuh tempo wesel adalah : Maret 31 – 16 = 15 hari April 30 hari Mei 31 hari Jumlah 76 hari Juni 14 hari Jumlah 90 hari Tanggal jatuh tempo adalah 14 Juni

2. Bunga Ada yang tidak berbunga ( non-interest bearing note) dan berbunga (interest bearing notes). Apabila sebuah perusahaan menerima wesel tidak berbunga, maka pada saat pembayaran ia hanya akan menerima uang sejumlah nilai nominal yang dicantumkan. Untuk wesel yang berbunga, suku bunga wesel biasanya dinyatakan atas dasar tahunan. Rumus : Jk wkt wesel Bunga = NN x Tk bunga x Jml hari dlm sethn

Contoh : Nilai nominal wesel $ 2.000, bunga 12 % dan jangka waktu wesel 3 bulan. Jumlah bunga yang harus dibayar pada saat jatuh tempo adalah : 90 2.500 x 12 % x = 62,50 360

3. Nilai Jatuh Tempo Adalah jumlah yang harus dibayar pada saat jatuh tempo (maturity value), yang terdiri dari nilai nominal ditambah bunga. Contoh : Wesel berjangka waktu 30 hari dan bunga 12 % tertenggal 21 November 2006 diterima sebagai pelunasan hutang WA. Bunn Co., yang telah jatuh tempo dan memiliki saldo $ 6.000. Ayat jurnal untuk mencatat transaksi ini adalah : Wesel Tagih 6.000 Piutang Dagang – WA. Bunn Co. 6.000

Pada saat wesel jatuh tempo, ayat jurnal untuk mencatat penerimaan sebesar $ 6.060 adalah : Kas 6.060 Wesel Tagih 6.000 Pendapatan Bunga 60 Jika pembuat wesel tidak membayar hutang pada saat jatuh tempo, maka wesel tsb dinamakan wesel tagih yang ditolak (dishonored note receivable). Berdasarkan contoh di atas, seandainya pada saat jatuh tempo WA. Bunn Co. tidak melunasi hutangnya , maka ayat jurnal untuk mentransfer nilai jatuh tempo adalah sbb : Piutang Dagang – WA. Bunn Co. 6.060 Wesel Tagih 6.000 Pendapatan Bunga 60

1. Pendiskontoan Wesel Tidak Berbunga. Contoh : Misalkan pada tanggal 13 Desember 2006 wesel tidak berbunga berjangka waktu 60 hari sebesar $ 5.000 yang dikeluarkan pada tanggal 7 November 2006 oleh Taylor Co. didiskontokan ke bank dengan tingkat diskonto sebesar 27 %. Jumlah uang yang diterima dari pendiskontoan dihitung sbb : Nilai pada saat jatuh tempo ( 6 Januari 2007 ) $ 5.000 Jangka waktu diskonto adalah 13 desember 2006 s/d 6 januari 2007 = 24 hari Diskonto yang dibebankan oleh bank 24 5.000 x 27 % x = 90 360 Jumlah yang diterima $ 4.910

Ayat jurnal yang dibuat untuk pendiskontoan wesel adalah : Kas 4.910 Beban Bunga 90 Wesel tagih 5.000

2. Pendiskont-an Wesel Berbunga Contoh : Misalkan wesel berjangka waktu 90 hari (jatuh tempo 5 Februari 2007) berbunga 24 % sebesar $ 10.000 yang dikeluarkan pada tanggal 7 November 2006, pada tanggal 16 Januari 2007 didiskontokan ke bank. Tingkat diskonto 27 %. Jumlah uang yang diterima dari pendiskontoan dihitung sbb :

Nilai nominal wesel $10.000 90 Bunga : 10.000 x 24 % x = 600 360 Nilai jatuh tempo $10.600 Jangka waktu diskont 16 januari 2007 s/d 5 Februari 2007 = 20 hari Diskont yang dibebankan oleh bank 20 10.000 x 27 % x = 159 360 Jumlah yang diterima $ 10.441

Ayat jurnal yang dibuat untuk pendiskontoan wesel adalah : Kas 10.441 Wesel Tagih 10.000 Pendapatan Bunga 441