Download

1 / 28

290 likes | 620 Views

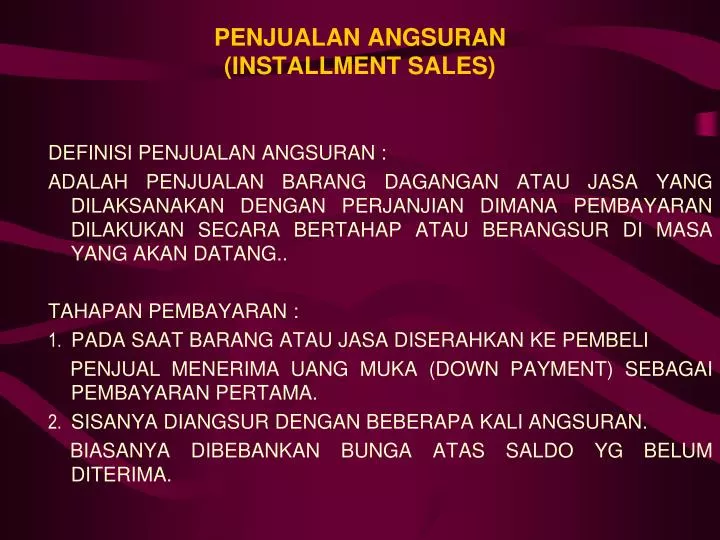

PENJUALAN ANGSURAN (INSTALLMENT SALES). DEFINISI PENJUALAN ANGSURAN : ADALAH PENJUALAN BARANG DAGANGAN ATAU JASA YANG DILAKSANAKAN DENGAN PERJANJIAN DIMANA PEMBAYARAN DILAKUKAN SECARA BERTAHAP ATAU BERANGSUR DI MASA YANG AKAN DATANG.. TAHAPAN PEMBAYARAN :

E N D

PENJUALAN ANGSURAN (INSTALLMENT SALES) DEFINISI PENJUALAN ANGSURAN : ADALAH PENJUALAN BARANG DAGANGAN ATAU JASA YANG DILAKSANAKAN DENGAN PERJANJIAN DIMANA PEMBAYARAN DILAKUKAN SECARA BERTAHAP ATAU BERANGSUR DI MASA YANG AKAN DATANG.. TAHAPAN PEMBAYARAN : 1. PADA SAAT BARANG ATAU JASA DISERAHKAN KE PEMBELI PENJUAL MENERIMA UANG MUKA (DOWN PAYMENT) SEBAGAI PEMBAYARAN PERTAMA. 2. SISANYA DIANGSUR DENGAN BEBERAPA KALI ANGSURAN. BIASANYA DIBEBANKAN BUNGA ATAS SALDO YG BELUM DITERIMA.

MASALAH AKUNTANSI DIBAGI DALAM EMPAT KELOMPOK 1. PENGAKUAN LABA KOTOR PENJUALAN ANGSURAN. 2. CARA PERHITUNGAN BUNGA DAN ANGSURAN 3. TUKAR TAMBAH DALAM PENJUALAN ANGSURAN 4.PEMBATALAN KONTRAK PENJUALAN ANGSURAN DAN PEMILIKAN KEMBALI PENGAKUAN LABA KOTOR PENJUALAN ANGSURAN. METODE PENGAKUAN LABA KOTOR PENJUALAN ANGSURAN : A. 1. LABA KOTOR DIAKUI PADA PERIODE PENJUALAN ANGSURAN TERJADI (ACCRUAL BASIS) B. 2. LABA KOTOR DIAKUI SEJALAN DENGAN REALISASI PENERIMAAN KAS (CASH BASIS)

A. A. LABA KOTOR DIAKUI PADA PERIODE PENJUALAN ANGSURAN TERJADI (ACCRUAL BASIS) · - SAMA DENGAN TRANSAKSI PENJUALAN BIASA. · - LABA KOTOR SUDAH DIAKUI / DICATAT SAAT PENYERAHAN BARANG (DITANDAI TIMBULNYA PIUTANG) · - PERIODE PENERIMAAN ANGSURAN LABA TIDAK DIAKUI LAGI · DASAR INI COCOK BILA : - JANGKA WAKTU PEMBAYARAN RELATIF PENDEK - BIAYA-BIAYA DAPAT DITAKSIR SECARA RELATIF TELITI - KEMUNGKINAN BATAL SANGAT KECIL JIKA BARANG TIDAK BERGERAK YANG DIJUAL SECARA ANGSURAN, MAKA JURNALNYA : PIUTANG USAHA ANGSURAN XX - HARTA TIDAK BERGERAK - XX LABA ATAS PENJUALAN - XX

JIKA BARANG DAGANGAN YANG DIJUAL SECARA ANGSURAN, MAKA JURNALNYA : PIUTANG USAHA ANGSURAN XX - PENJUALAN ANGSURAN - XX HARGA POKOK PENJUALAN XX - PERSEDIAAN BARANG DAGANGAN - XX PADA AKHIR PERIODE : PENJUALAN ANGSURAN XX - HARGA POKOK PENJUALAN - XX LABA KOTOR PENJUALAN - XX B. LABA KOTOR DIAKUI SEJALAN DENGAN REALISASI PENERIMAAN KAS (CASH BASIS ) LABA KOTOR BARU DIAKUI BILA PEMBAYARAN SUDAH DITERIMA - PENERIMAAN KAS TERDIRI DARI : - PEMBAYARAN ATAS HARGA POKOK - PEMBAYARAN ATAS LABA KOTOR

·SAAT TERJADI PENJUALAN : SELISIH HARGA JUAL DENGAN HARGA POKOK DICATAT DALAM REKENING “ LABA KOTOR YANG DITANGGUHKAN “ ·PERLAKUAN TERHADAP PENERIMAAN PIUTANG PENJUALAN ANGSURAN : LABA KOTOR YANG DIREALISASI = % LABA KOTOR x JUMLAH UANG YANG DITERIMA. % LABA KOTOR = LABA KOTOR YANG DITANGGUHKAN x 100 % PENJUALAN ANGSURAN A T A U = LABA KOTOR YANG DITANGGUHKAN x 100 % PIUTANG USAHA ANGSURAN LABA KOTOR YANG DITANGGUHKAN = (PENJUALAN ANGSURAN - HARGA POKOK PENJUALAN ANGSURAN) JIKA BARANG TIDAK BERGERAK YANG DIJUAL SECARA ANGSURAN, MAKA JURNALNYA : PIUTANG USAHA ANGSURAN XX - HARTA TIDAK BERGERAK - XX LABA YANG DITANGGUHKAN - XX

PADA AKHIR PERIODE : LABA KOTOR YANG DITANGGUHKAN XX - LABA KOTOR YG DIREALISASI - XX JIKA BARANG DAGANGAN YANG DIJUAL SECARA ANGSURAN, MAKA JURNALNYA : PIUTANG USAHA ANGSURAN XX - PENJUALAN ANGSURAN - XX HARGA POKOK PENJUALAN XX - PERSEDIAAN BARANG DAGANGAN - XX PADA AKHIR PERIODE : PENJUALAN ANGSURAN XX - HARGA POKOK PENJUALAN - XX LABA KOTOR YANG DITANGGUHKAN - XX LABA KOTOR YANG DITANGGUHKAN XX - LABA KOTOR YANG DIREALISASI - XX

CARA PERHITUNGAN BUNGA DAN ANGSURAN DAPAT DIHITUNG DENGAN EMPAT CARA : 1. BUNGA DIHITUNG DARI SISA HARGA KONTRAK SELAMA JANGKA WAKTU ANGSURAN ( LONG END INTEREST ) 2. BUNGA DIHITUNG DARI SETIAP ANGSURAN YANG HARUS DIBAYAR, DIHITUNG SEJAK TANGGAL TRANSAKSI SAMPAI TANGGAL JATUH TEMPO SETIAP ANGSURAN ( SHORT END INTEREST ) 3. PEMBAYARAN ANGSURAN PERIODIK SAMA JUMLAHNYA , YANG TERDIRI DARI ANGSURAN POKOK + BUNGA ( METODE ANUITAS ) 4. BUNGA SECARA PERIODIK DIHITUNG DARI SISA HARGA KONTRAK. TUKAR TAMBAH (TRADE-IN) DALAM PENJUALAN ANGSURAN PENJUAL MENYERAHKAN BARANG BARU, PIHAK PEMBELI MENYERAHKAN BARANG BEKAS (MUNGKIN DITAMBAH UANG TUNAI) SEBAGAI PEMBAYARAN PERTAMA, SISANYA DIANGSUR BEBERAPA KALI SESUAI PERJANJIAN. DALAM PERJANJIAN DICANTUMKAN NILAI DARI BARANG BEKAS YG DISETUJUI OLEH KEDUA BELAH PIHAK.

YANG PERLU DIPERHATIKAN PENJUAL : 1. * PENILAIAN KEMBALI TERHADAP BARANG YANG DITUKAR TERSEBUT KEMUNGKINAN ADANYA REVISI / PERBAIKAN 2. * TINGKAT LABA YG DIHARAPKAN DARI PENJUALAN KEMBALI BARANG BEKAS TERSEBUT. BARANG BEKAS YANG DITERIMA DICATAT SEBESAR “ NILAI WAJAR” JUMLAH HARGA BARANG YANG DITERIMA BERDASARKAN PERJANJIAN = “NILAI TUKAR YANG DISETUJUI” SELISIH PERBEDAAN ANTARA : NILAI WAJAR DENGAN NILAI TUKAR DICATAT DALAM REKENING “ NILAI TUKAR LEBIH ATAS PENJUALAN ANGSURAN DENGAN TUKAR TAMBAH “

PEMBATALAN KONTRAK PENJUALAN ANGSURAN DAN PEMILIKAN KEMBALI APABILA PIHAK PEMBELI TIDAK DAPAT MENYELESAIKAN KEWAJIBAN ATAS SLADO PIUTANG ANGSURANNYA SESUAI KONTRAK, PIHAK PENJUAL BERHAK UNTUK MENARIK KEMBALI BARANG YG TELAH DIJUAL DARI SI PEMBELI. TINDAKAN YG HARUS DILAKUKAN PENJUAL : 1. - MENILAI BARANG YANG DITARIK KEMBALI DENGAN NILAI WAJAR 2. - MENCATAT PEMILIKAN KEMBALI - MENGHAPUS SALDO PERKIRAAN LABA KOTOR YANG DITANGGUHKAN 4. - MENCATAT RUGI DARI PEMILIKAN KEMBALI.

Beberapa Kerugian Yang Timbul Karene Penjualan Cicilan Yang Gagal: • Penyusutan dan keusangan barang yang dimiliki kembali • Biaya pelayanan dan reparasi • Pengeluaran biaya pembukuan dan penagihan yang terus menerus

Beberapa Upaya Untuk Mencegah Kerugian Pemilikan Kembali • Uang muka harus cukup besar untuk menutup penurunan nilai barang karena perubahan barang "baru" menjadi "bekas“. • Periode pembayaran cicilan harus tidak terlalu lama, sebaiknya tiap bulan. • Pembayaran berkala tidak harus melebihi penurunan nilai barang yang terjadi diantara pembayaran berkala.

Metode Penetapan Laba Kotor • Laba Kotor dalam Periode Penjualan. Prosedur ini membutuhkan penetapan semua beban yang menyangkut penyelenggaraan piutang tak tertagih, pada saat penjualan. • Laba Kotor dalam Periode Penagihan per Kas, ada beberapa prosedur alternatif:

Metode Penetapan Laba Kotor (lanjutan) • Penagihan dipandang sebagai perolehan kembali harga pokok • Setelah harga pokok diperoleh kembali, maka semua penagihan berikutnya bagi dianggap sebagai laba • Penagihan dipandang sebagai realisasi laba • Setelah seluruh laba atas transaksi ditetapkan, maka semua penagihan per kas berikutnya dianggap sebagai perolehan kembali harga pokok. • Penagihan dipandang sebagai perolehan kembali harga pokok dan realisasi laba • dalam rasio dimana kedua faktor ini terdapat dalam harga jual awal.

latihan Warren furniture melaporkan pendapatan berdasarkan penjualan cicilan dan menggunakan perhitungan inventory perpetual data yg diperoleh sbb:

Piutang Penjualan Cicilan 200.000 Penjualan Ccilan 200.000 Harga Pokok Penjualan Cicilan 120.000 Persediaan brg dagangan 120,000 60% x 200.000 Penjualan Cicilan 200.000 Harga Pokok Penjualan cicilan 120.000 Laba Kotor yg ditangguhkan atas penjualan cicilan 80.000

Kas 124.000 Piutang Penjualan cicilan 2003 30.000 Piutang penjualan cicilan 2004 34.000 Piutang Penjualan cicilan 2005 60.000 Laba kotor yg ditangguhkan 2003 13.800 Laba kotor yg ditangguhkan 2004 14.280 Laba kotor yg ditangguhkan 2005 24.000 Laba ktor yg direalisasi pada p penjualan cicilan 2003-2005 52.080 • 46 % x 30.000 = 13.800 • 42 % x 34.000 = 14.280 * 40 % x 60.000 = 24.000

Pada tgl 30 September 2007, Tukul membeli sebuah kendaraan seharga Rp.3,600,000 dan membayar tunai Rp. 1,600,000 sisanya dibayar 10 kali angsuran bulanan. Angsuran pertama dilakukan pada akhir Oktober. Diminta : • Anggaplah Tukul harus membayar Rp. 200,000 perbulan ditambah bunga atas saldo pinjaman ½ % perbulan. Buatlah table yang menunjukkan pembayaran pokok pinjaman dan bunga serta hutang setelah pembayaran • Anggaplah bahwa tukul harus mambayar Rp. 200.000 perbulan ditambah bunga atas tiap angsuran selama angsuran itu dipinjam. Lengkapailah table dengan kolom yg menunjukkan: 1. bunga yg dibayar 2. pinjaman pokok yg dibayar 3. jumlah pembayaran 4. bunga terhutang atas saldo pinjaman pokok antara tanggal bunga 5. saldo pinjaman 6. saldo hutang bunga.

3. Anggaplah tukul membayar bulanan yg sama besarnya, setiap pembayaran untuk bunga saldo pinjaman pokok 6 % dan sisanya untuk pinjaman pokok. Pembayaran yg sama ini besarnya Rp. 205,54. lengkapilah table yang menunjukkan pembayaran, bunga dan bagian dari pinjaman pokok tiap pembayaran dan jumlah sisa pinjaman setelah pembayaran.

a. 1.