Download

1 / 13

180 likes | 657 Views

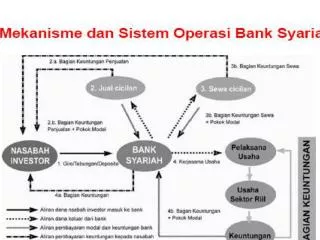

Sistem Pendapatan Bank = bunga vs bagi hasil = ( profit sharing ). Syarif As’ad. VISI BANK SYARIAH.

E N D

Sistem Pendapatan Bank = bunga vs bagi hasil = (profit sharing). Syarif As’ad

VISI BANK SYARIAH “Terwujudnya sistem perbankan syariah yang sehat, kuat dan istiqamah terhadap prinsip syariah dalam kerangka keadilan, kemaslahatan dan keseimbangan guna mencapai masyarakat yang sejahtera secara material dan spiritual.”

MISI BANK SYARIAH Mewujudkan iklim yang kondusif untuk pengembangan perbankan syariah yang kompetitif, efisien, dan memenuhi prinsip syariah dan prinsip kehati-hatian, yang mampu mendukung sektor riil melalui kegiatan pembiayaan berbasis bagi hasil dan transaksi riil, dalam rangka mendorong pertumbuhan ekonomi nasional

Fondasi Pemikiran Falah Islamic Economics Values Adil Seimbang Maslahat Ukhuwah • Etika, Moral yang Luhurdanmemenuhiprinsipsyariah • Good Governance • Real Sector Development • Limitation of Bubble Economic • Inclusion of the Society in the Economic Growth • Ekonomipartisipatifberlandaskankeadilandankesetaraan Akses sumber daya ekonomi yang merata. Dorongan implementasi konsep profit and loss sharing Sinkronisasi sektor keuangan dan riil Sustainable and Responsible Investment Prudential practices Shariah compliance Syariah Akhlak Tauhid Masyarakat Indonesia yang Sejahtera National Heritage Masyarakat berkeTuhanan YME Adab dan moral yang tinggi Persatuan dan gotong-royong Musyawarahuntukmufakat Kesejahteraan bersama

PantanganBisnis • ‘MAGHADIR’ Maysir : Spekulasi, tidak produktif, gambling Asusila: Amoral dan melanggar kesusilaan Gharar: Manipulasi, tidak transparan (QS. 83:1-4) Haram: Objek dan proyek bisnis yang haram Dzulm: Menimbulkan kemudharatan dan kedzaliman Ihtikar : Penimbunan & monopolistik (QS. 59: 7) Riba: Menggunakan sistem bunga

PRINSIP DASAR UMUM TRANSAKSI SYARIAH (MUAMALAH) • SALING RIDHA (‘AN TARADHIN) • HALAL-THAYYIB (HALALAN THAYYIBAN) • BEBAS RIBA DAN EKSPLOITASI (DZULM) • BEBAS MANIPULASI (GHOROR) • SALING MENGUNTUNGKAN (TA’AWUN) • TIDAK MEMBAHAYAKAN (MUDHARAT) • DILARANG SPEKULASI (MAYSIR) • DILARANG MONOPOLI & MENIMBUN (IHTIKAR)

FADL Ribakrnhutangpiutangygtdkmemenuhikriteriauntungmunculbersamarisikodanhslusahamunculbersamabiaya. RIBA NASIAH Hutangygdibayarmeleibhipokoknyakrnpeminjamtdkmampumengembalikantepatwaktu. JAHILIAH DEFINISI RIBA Ribakrnpertukaranbarangsejenisygtdkmemenuhikriteriasamakualitas, kuantitasdanwktpenyerahan

Definisi Riba • “Riba” dari segi istilah bahasa sama dengan “Ziyadah” artinya tambahan. Sedangkan menurut istilah teknis, riba berarti pengambilan tambahan dari harta pokok (modal) secara bathil. • Terdapat perbedaan pendapat dalam menjelaskan riba. Secara umum Riba adalah penambahan terhadap hutang. Maknanya: Setiap penambahan pada hutang baik kwalitas ataupun kwantitas, baik banyak ataupun sedikit, adalah riba yang diharamkan. • Landasannya Al Quran Surat An-Nisa ( 4 ) ayat 29 yang berarti : “Hai orang-orang yang beriman, janganlah kamu memakan harta sesamamu dengan jalan yang bathil”. Adapun yang dimaksud dengan jalan yang bathil dalam hal ini yaitu pengambilan tambahan dari modal pokok tanpa ada imbalan pengganti (kompensasi) yang dapat dibenarkan oleh Syar’ie.

Jenis-jenis Riba Secara garis besar Riba terbagi kepada dua bagian, yaitu: Riba Hutang Piutang dan Riba Jual Beli. • Riba Hutang Piutang • Riba Qord Suatu manfaat atau tingkat kelebihan tertentu yang disyaratkan terhadap yang berhutang (Muqtaridh) • Riba Jahiliyyah Hutang dibayar lebih dari pokoknya, karena si peminjam tidak mampu membayar hutangnya pada waktu yang ditetapkan

Jenis-jenis Riba • Riba Jual Beli • Riba Fadhl Pertukaran antar barang-barang sejenis dengan kadar/takaran yang berbeda dan barang yang dipertukarkan termsuk dalam jenis “barang ribawi”. • Riba Nasi’ah Penangguhan penyerahan atau penerimaan jenis barang ribawi dengan jenis barang ribawi lainnya.

AntaraBunga danBagi Hasil Perbedaan • Penentuan tingkat suku bunga dibuat pada waktu akad dengan pedoman harus selalu untung • Besarnya prosentase berdasarkan pada jumlah uang (modal) yang dipinjamkan. • Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi. • Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi sedang “booming”. • Eksistensi bunga diragukan (kalau tidak dikecam) oleh semua agama termasuk Islam. • Penentuan besarnya rasio bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi. • Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh • Bagi hasil tergantung pada keuntungan proyek yang dijalankan sekiranya itu tidak mendapatkan keuntungan maka kerugian akan ditanggung bersama oleh kedua belah pihak. • Jumlah pembagian laba meningkat sesuai dengan peningkatan jumlah pendapatan. • Tidak ada yang meragukan keuntungan bagi hasil. Bunga Bagi Hasil