Download

1 / 13

130 likes | 317 Views

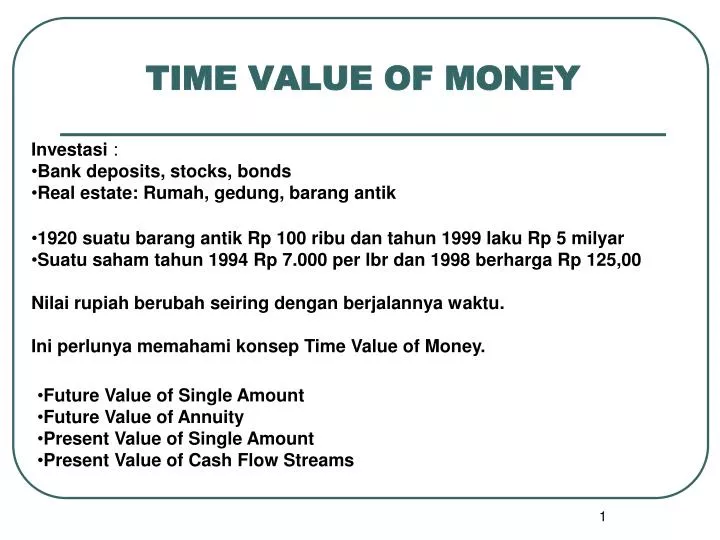

TIME VALUE OF MONEY. Investasi : Bank deposits, stocks, bonds Real estate: Rumah, gedung, barang antik. 1920 suatu barang antik Rp 100 ribu dan tahun 1999 laku Rp 5 milyar Suatu saham tahun 1994 Rp 7.000 per lbr dan 1998 berharga Rp 125,00

E N D

TIME VALUE OF MONEY • Investasi : • Bank deposits, stocks, bonds • Real estate: Rumah, gedung, barang antik • 1920 suatu barang antik Rp 100 ribu dan tahun 1999 laku Rp 5 milyar • Suatu saham tahun 1994 Rp 7.000 per lbr dan 1998 berharga Rp 125,00 • Nilai rupiah berubah seiring dengan berjalannya waktu. • Ini perlunya memahami konsep Time Value of Money. • Future Value of Single Amount • Future Value of Annuity • Present Value of Single Amount • Present Value of Cash Flow Streams

# Future Value of Single Amount # Jika Tn A berumur 25 th dan melakukan deposito Rp 200.000,00 dengan tingkat bunga 10 % per tahun. Jika tanpa diambil, maka pada umur 65 (40 tahun), jumlah uang Tn A menjadi Rp 9.051.851. Hal ini karena berlaku deposito memperoleh bunga yang digandakan (compounded interest) yakni bunga yang diperoleh dari deposito yang menjadi bagian dari pokok pada akhir periode. Pokok (principal): jumlah uang yang menjadi pokok pengenaan bunga. Perhitungan Future Value: FVn = PV (1 + k)n , dimana: FV: Future value akhir periode n PV: Present value (initial principal) k : The annual rate of interest n : Jumlah periode FVn = 200.000 (1 + 10 %) 40 = Rp 9.051.851 Rp 9.051.851 PV=200.000 0 10 20 30 40 Tahun

Tabel Future Value Interest. Untuk menentukan nilai Rp 9.051.851 dapat menggunakan tabel Future Value Interest. Future Value Interest Factors for one Dollar, FVIFk,n • FV10 %,40 = 45.2926 x 200.000 • = 9.058.520 • Hal yang perlu diperhatikan untuk tabel tsb: • Faktor dalam tabel hanya untuk penentuan FV satu dollar pada akhir periode tertentu • FVIF untuk jumlah tunggal selalu > 1. Untuk k = 0 %, Faktornya = 1 • Jika k naik , maka FVIFactor naik • Untuk n yang semakin lama, FV semakin besar

Nominal dan Effective Interest Rates. Nominal Interest Rates: Tingkat bunga kontrak yang dijanjikan oelh peminjam atau yang dibebankan kepada yang meminjam. Effective Interest Rates: Tingkat bunga yang sebenarnya dibayar atau diperoleh. k m keff = ( 1 + --- ) - 1 m Tn A menyimpan Rp 100.000 dengan tingkat bunga 10 % per tahun. Jumlah uang pada akhir tahun kedua Jika bunga dihitung per semester * Semester 1 tahun 1 = 100 (1+5%) 105 * Semester 2 tahun 1 = 105 (1+5%) 110,25 * Semester 1 tahun 2 = 110,25 (1+5%) 115,7625 * Semester 2 tahun 2 = 115,7625 (1+5%) 121,55 Dengan demikian tingkat bunga efektif tahunannya: 10% 2 keff = ( 1 + --- ) - 1 2 = 10,25 %

Hal yang perlu diperhatikan: • Nominal dan Effective Interest Rates selalu sama pada annual compounding • Semakin banyak frekuensi compoundingnya, semakin tinggi tingkat bunga efektifnya. # Future Value of an Annuity # Annuity : Aliran kas tahunan yang sama. • Cash flows: • Inflows of return earned on investment • Outflows of funds invested in order to earn future returns • Types of annuity : • Ordinary annuity Payment occur at the end of period • Annuity Due Payment occur at the beginning of period

5.751 1.000 1.000 1.000 1.000 1.000 Future Value of Ordinary Annuity. Tn A melakukan deposito setiap akhir periode selama 5 tahun sebesar Rp 1.000 dengan tingkat bunga 7%. Jumlah uang pada akhir tahun ke 5 adalah: 1.311 1.225 1.145 1.070 1.000

Penentuan FV untuk annuity dapat menggunakan tabel Future Value of Annuity. Future Value Interest Factors for one Dollar Annuity, FVIFAk,n FV = PV x FVIFA k,n = 1.000 x 5.751 = 5.751 # Present Value of Single Amount # Present Value: Jumlah uang yang diinvestasikan pada ahri ini dengan tingkat bunga tertentu agar berjumlah yang sama pada masa yang akan datang. Asumsi: Decision maker mempunyai opportunity untuk memperoleh return tertentu, k, yang disebut dengan discount rate atau required return atau cost of capital atau opportunity cost. Penentuan present value ini dikatakan Discounting Cash Flows. Contoh: Jika Tn A mempeunyai peluang untuk memperoleh uang Rp 1.100 tahun depan. Dengan asumsi return 10 % per tahun, Tn A bersedia mengeleluarkan uang pada hari ini sebesar: FV 1.100 FV = PV (1+k) n PV = ----------- -------------- = 1.000 (1+k) n (1+10%)1

k = 10% 0 1 PV = 1.000 1.100 Penentuan present value ini juga dapat menggunakan Present Value Interest Factor yang ada dalam tabel Present Value Interest. Faktor ini diperoleh dari 1/(1+k)n Present Value Interest Factor for One Dollar, PVIF k,n • PV = FV x PVIF k,n 1.100 x 0,909 = 1.000 • Hal yang perlu diketahui dalam tabel: • Faktor dalam tabel digunakan untuk menentukan present value satu dollar yang diterima /dibayar pada akhir periode tertentu • PVIF untuk single amount selalu >1, jika k = 0%, maka faktornya=1 • Discount rate naik, PVIF turun • Semakin lama, semakin kecil present valuenya

#Present Value of Cash Flow Streams# Types of Cash: Mixed Stream: Cash flows yang tidak punya pola tertentu Annuity Stream: Pola cash flows tahunan yang sama

0 1 2 3 4 5 400 800 500 400 300 Perhitungan Present Value Annuity Stream

0 1 2 3 4 5 700 700 700 700 700 Atau dengan menggunakan tabel : PV = Annuity x PVIFA k,n Present Value Interest Factor for One Dollar Annuity, PVIF k,n PV = 700 x 3.791 = 2.653,7

#Special Application of Time Value# Beberapa aplikasi : 1. Deposits to Accumulate a Future Sum Jika seseorang akan membeli rumah 5 tahun yang akan datang dengan uang muka Rp 20.000, berapa deposito tahunan yang harus dimasukkan ke bank dengan tingkat bunga 6 % agar pada akhir tahun ke 5 memperoleh jumlah uang muka tersebut. 20.000 20.000 Deposito = ------------ --------- = 3.547,99 per tahun FVIA 6%,5th 5.637 2. Loan Amortization. Jika sesorang meminjam uang sebesar Rp 6.000 dengan tingkat bunga 10 % per tahun dan harus dicicil selama 4 tahun setiap akhir tahun, maka Skedul amortisasi pinjaman sebagai berikut: PV = Annuity x PVIFA k,n 6.000 = Annuity x 3.170 Annuity = 1.892,74

Deia Martin has $ 10,000 that she can deposit in any of three savings account for a three year period. Bank A compounds interest on an annual basis; bank B coumpounds interest twice a year; and bank C compounds interest each quarter. All three banks have stated annual interest rate of 4 percent • What amount would Ms. Martin have at the end of the third year, leaving all interest paid on deposit, in each bank? • What effextiveinterst rate would she earn in each of the bank? • Based on your findings in a and b, which bank should Ms. Martin deal with/ Why? • Ramseh Abdul wishes to choose the better of two equally costly cash flow streams – annuity X and annuity Y. X is an annuity due with a cash inflows of $9,000 for each of six year. Y is an ordinary annuity with cash in flow of $10,000 for each of six years. Ramesh can earn 15 percent on his investment • Which annuity do you think is more attractive? Why? • Find the future value at the end of year six for both annuities? • Which annuity is more attractive