Download

1 / 28

280 likes | 643 Views

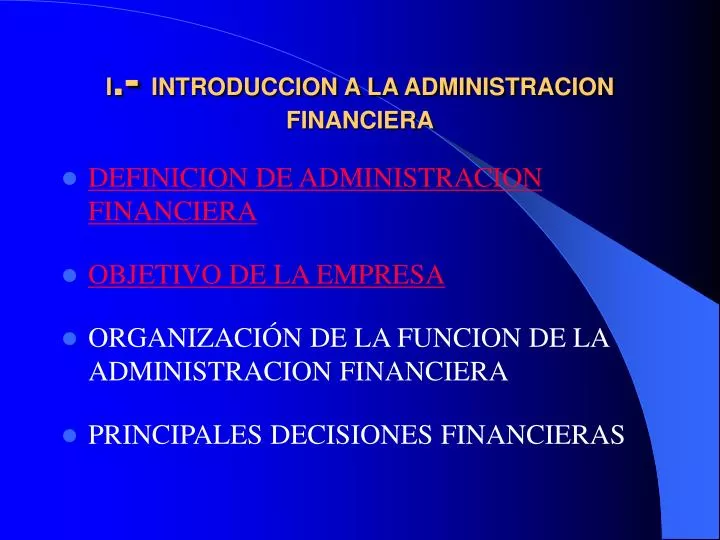

I .- INTRODUCCION A LA ADMINISTRACION FINANCIERA. DEFINICION DE ADMINISTRACION FINANCIERA OBJETIVO DE LA EMPRESA ORGANIZACIÓN DE LA FUNCION DE LA ADMINISTRACION FINANCIERA PRINCIPALES DECISIONES FINANCIERAS. DEFINICION DE ADMINISTRACION FINANCIERA.

E N D

I.- INTRODUCCION A LA ADMINISTRACION FINANCIERA • DEFINICION DE ADMINISTRACION FINANCIERA • OBJETIVO DE LA EMPRESA • ORGANIZACIÓN DE LA FUNCION DE LA ADMINISTRACION FINANCIERA • PRINCIPALES DECISIONES FINANCIERAS

DEFINICION DE ADMINISTRACION FINANCIERA • LA ADMINISTRACION FINANCIERA TIENE COMO PROPOSITO FUNDAMENTAL MAXIMIZAR EL VALOR DE LA EMPRESA Y ESTO LO LOGRA A TRAVES DE UNA SERIE DE ACTVIDADES ENTRE LAS QUE SE ENCUENTRAN EL ADECUADO USO DE LOS RECURSOS ECONOMICOS Y MATERIALES.

DEFINICION DE ADMINISTRACION FINANCIERA • LA EMPRESA ES UNA ENTIDAD QUE REALIZA UNA ACTVIDAD ENCAMINADA A UN FIN SOCIOECONOMICO. POR LO TANTO, AQUELLA QUE LOGRE UNA MAYOR ARMONIA Y CCORDINACION DE LAS FACTORES Y RECURSOS PRODUCTIVOS DISFRUTARA DE UNA MEJOR POSICION ECONOMICA Y FINANCIERA.

ANALISIS DE LA SITUACION FINANCIERA DE LA EMPRESA (ESTUDIOS DE POSICION FINANCIERA) • SOLVENCIA • ESTABILIDAD • RENTABILIDAD

SOLVENCIA CAPACIDAD DE PAGO DE LA EMPERMITE CONOCERPRESA PARA CUMPLIR CON SUS OBLIGACIONES PERMITE CONOCER : • SI LOS RECURSOS CON QUE CUENTASON SUFICIENTES PARA CUBRIR LAS DEUDAS • EL MONTO DE CAPITAL DE TRABAJO Y ADECUACION DEL MISMO • SI LOS PLAZOS DE PAGO QUE OTORGAN ESTAN RELACIONADOS CON LOS QUE CONCEDEN

SOLVENCIA • SI LOS VALORES REALIZABLES DE INMEDIATO ALCANZAN A CUBRIR LAS OBLIGACIONES O QUE PROPORCION GUARDAN ENTRE SI • SI SE DESPERDICIAN RECURSOS EN LUGAR DE CANALIZARLOS A FINES PRODUCTIVOS.

ESTABILIDAD DESARROLLO EQUILIBRADO Y CONTINUO DE LA ACTIVIDAD EL ANALISIS DEL MISMO DETERMINA SI LA EMPRESA ESTA EN CONDICIONES DE HACER FRENTE A SUS OBLIGACIONES FUTURAS (LARGO PLAZO). ES UNA SITUACION DE CREDITO FUTURO

ESTABILIDAD LA CAPACIDAD DE CREDITO ESTA DETERMINADA POR : • LA PROPORCION EN QUE LAS UTILIDADES HAN SIDO GENERADAS POR INVERSION PROPIA O AJENA • LA PROPORCION DE CAPITAL PROPIO Y AJENO INVERTIDO EN LA COMPRA DE LOS ACTIVOS DE LA EMPRESA • LA EXISTENCIA DE SOBREINVERSION EN ALGUNOS ACTIVOS (CONVERSION EN EFECTIVO)

RENTABILIDAD • CAPACIDAD DE LA EMPRESA PARA GENERAR UTILIDADES SU ANALISIS PROPORCIONA LA SIGUIENTE INFORMACION : • CAPACIDAD DEL ACTIVO FIJO PARA GENERAR BIENES • SI LAS UTILIDADES OBTENIDAS SON ADECUADAS PARA EL CAPITAL DEL NEGOCIO • SI LOS RESULTADOS OBTENIDOS POR VENTAS SON LOS CONVENIENTES

RENTABILIDAD • TAMBIEN PERMITE MEDIR LA EFICIENCIA GENERAL DE LA DIRECCION DE LA EMPRESA 1.- DE LAS CONDICIONES DE VENTAS A CREDITO . UNA SOBREINVERSION DE CUENTAS POR COBRAR PUEDE SER CONSECUENCIA DE: • DEMASIADA LIBERTAD PARA OTORGAR CREDITO

RENTABILIDAD • FALTA DE REGISTROS ADECUADOS QUE MUESTREN LA ANTIGÜEDAD DEL CREDITO • FALTA DE ACTIVIDAD DEL AREA DE COBRANZA 2.- DE LA ROTACION DE MERCANCIAS E INVENTARIOS. UN MOVIMIENTO MUY LENTO PUEDE ACARREAR A UNA ALTA INVERSION EN INVENTARIOS • MALA CALIDAD DE LA MERCANCIA COMPRADA O PRODUCIDA • FALTA DE PLANEACION EN CONPRAS O PRODUCCION

RENTABILIDAD • POLITICAS DE VENTAS CARENTES DE DE COMPETITIVIDAD • SOBREINVERSION • 3.- DE LA PROPORCION QUE GUARDAN LOS COSTOS DE LOS GASTOS EN RELACION CON LAS VENTAS • EL FUNCIONAMIENTO DE LA PRODUCCION EN RELACION CON SU CAPACIDAD INSTALADA • LA FUNCION DEL VENDEDOR • LA ADMINISTRACION • EL FINANCIAMIENTO

CONCLUSIONES • EL ANALISI FINANCIERO DEBE SER INTEGRAL • EL ANALISIS FINANCIERO PERMITE LA TOMA DE DECISIONES EN OTRAS AREAS

OBJETIVOS DE LA EMPRESA • LA EMPRESA ES UN ORGANISMO SOCIAL INTEGRADO POR ELEMENTOS HUMANOS, TECNICOS, MATERIALES, E INMATERIALES, CUYOS OBJETIVOS NATURALES SON: OFRECER BIENES Y SERVICIOS Y OBTENER UTILIDADES

CLASIFICACION DE LA EMPRESA TAMAÑO • MICROEMPRESAS • PEQUEÑAS EMPRESAS • MEDIANAS EMPRESAS • GRANDES EMPRESAS ORIGEN • NACIONALES • EXTRANJERAS • MIXTAS

ELEMENTOS QUE FORMAN LA EMPRESA BIENES MATERIALES • EDIFICIOS • INSTALACIONES • EQUIPOS Y HERRAMIENTAS • MATERIAS PRIMAS • DINERO SISTEMAS PRODUCCION ORGANIZACION RECURSOS HUMANOS • OBREROS • SUPERVISORES • TECNICOS • ALTOS EJECUTIVOS • DIRECTORES

OBJETIVOS COMERCIALES COMPRENDEN LA DEFINICION DE LOS BIENES Y SERVICIOS QUE OFRECE: QUE VENDE A QUIEN LO VENDE, COMO LO VENDE,ETC

OBJETIVOS TECNICOS • LOS PROPOSITOS DE DESARROLLO DE LOS METODOS DE TRABAJO, PROCESOS, EQUIPOS, SISTEMAS ADMINISTRATIVOS, ETC. • COMO LOS VA A DESARROLLAR

OBJETIVOS FINANCIEROS • QUE CANTIDAD DE RECURSOS HA DE MANEJAR, COMO ESTARAN ASIGNADOS ENTRE LOS DIVERSOS RENGLONES DEL ACTIVO Y COMO LOS VA A OBTENER

DETERMINACION DE LOS OBJETIVOS • TODA EMPRESA DEBE DEFINIR SUS OBJETIVOS, ASI COMO LOS MEDIOS PARA ALCANZARLOS, TALES COMO POLITICAS, SISTEMA Y PROCEDIMIENTOS • LA FIJACION DE OBJETIVOS ES UNA LABOR COMPLEJA • LA DEFINICION DE OBJETIVOS ES EL PUNTO DE PARTIDA PARA LA PLANEACION • LOS OBJETIVOS DEBEN SER CONGRUENTES CON LA ORGANIZACION

DETERMINACIONDE LOS OBJETIVOS OBJETIVOS QUE DEBE PERSEGUIR UNA EMPRESA : • SUPERVIVENCIA Y CRECIMIENTO • OBTENCION DE UTILIDADES • IMAGEN DE PRESTIGIO • ACEPTACION SOCIAL • SATISFACCCION DE LAS NECESIDADES COLECTIVAS

DETERMINACION DE LAS METAS • PARA ALCANZAR LOS OBJETIVOS SE DEBEN FIJAR CLARAMENTE LAS METAS QUE PRETENDE LA ADMINISTRACION FINANCIERA : • PLANEAR EL CRECIMIENTO DE LA EMPRESA • CAPTAR LOS RECURSOS NECESARIOS PARA QUE LA EMPRESA OPERE EN FORMA EFICIENTE • ASIGNAR DICHOS RECURSOS DE ACUERDO CON LOS PLANES Y NECESIDADES DE LA EMPRESA • LOGRAR EL OPTIMO APROVECHAMIENTO DE LOS RECURSOS FINANCIEROS • MINIMIZAR LA INCERTIDUMBRE DE LA INVERSION ( RIESGO)

OBJETIVOS DE LA ADMINISTRACION FINANCIERA DE UNA EMPRESA LA ADMINISTRACION FINANCIERA ES UNA FASE DE LA ADMINISTRACION INTEGRAL • OPTIMIZAR EL PATRIMONIO ( PARA ELLO SE REQUIERE CAPTAR FONDOS Y RECURSOS) • POR APORTACIONES • POR PRESTAMOS

OBJETIVOS DE LA ADMINISTRACION FINANCIERA DE UNA EMPRESA • COORDINAR • EL CAPITAL DE TRABAJO • LAS INVERSIONES • LOS RESULTADOS

OBJETIVOS DE LA ADMINISTRACION FINANCIERA DE UNA EMPRESA • RECOPILAR • ESTUDIAR E INTERPRETAR LOS DATOS E INFORMACION DEL PASADO MEDIANTE EL ANALISIS FINANCIERO , PARA EVALUAR EL DESEMPEÑO COMO EL FUTURO FINANCIERO DE LA EMPRESA.

CONCLUSIONES LA FINALIDAD ULTIMA DEL OBJETIVO FINANCIERO DE LA EMPRESA ES: ALCANZAR LA PRODUCTIVIDAD OPTIMA DEL USO DE DINERO • OPTIMIZAR EL PATRIMONIO DE LA EMPRESA • CAPTAR FONDOS Y RECURSOS FINANCIEROS • COORDINAR EL CAPITAL DE TRABAJO • COORDINAR INVERSIONES • COORDINAR RESULTADOS • REALIZAR ANALISIS FINANCIEROS • APLICAR PLANEACION FINANCIERA • APLICAR CONTROLES FINANCIEROS