Download

1 / 3

30 likes | 132 Views

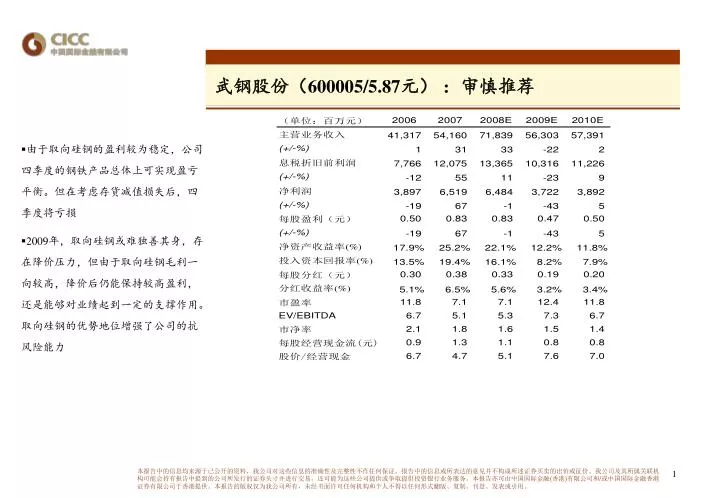

武钢股份( 600005/5.87 元) :审慎推荐. 由于取向硅钢的盈利较为稳定,公司四季度的钢铁产品总体上可实现盈亏平衡。但在考虑存货减值损失后,四季度将亏损 2009 年,取向硅钢或难独善其身,存在降价压力,但由于取向硅钢毛利一向较高,降价后仍能保持较高盈利,还是能够对业绩起到一定的支撑作用。取向硅钢的优势地位增强了公司的抗风险能力.

E N D

武钢股份(600005/5.87元) :审慎推荐 • 由于取向硅钢的盈利较为稳定,公司四季度的钢铁产品总体上可实现盈亏平衡。但在考虑存货减值损失后,四季度将亏损 • 2009年,取向硅钢或难独善其身,存在降价压力,但由于取向硅钢毛利一向较高,降价后仍能保持较高盈利,还是能够对业绩起到一定的支撑作用。取向硅钢的优势地位增强了公司的抗风险能力 本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告亦可由中国国际金融(香港)有限公司和/或中国国际金融香港证券有限公司于香港提供。本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

取向硅钢需求:国外需求放缓,国内依然保持较高增长取向硅钢需求:国外需求放缓,国内依然保持较高增长 • 发达国家:由于电网建设比较成熟,且随着经济陷入萧条,取向硅钢的需求普遍下滑。预计欧盟、美国和日本2009年的需求将分别同比下降5%、4%和3% • 国内:在国家加大电网建设力度的背景下,变压器产量将保持高增长,预计09年同比增长20%。在考虑单耗下降后,2009年取向硅钢需求仍将保持较高增长,增速约为14% • 此外,印度电网建设的力度也较大,预计2009年,其取向硅钢的需求增速可达10% 我国取向硅钢需求预测表 全球取向硅钢需求预测表 本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告亦可由中国国际金融(香港)有限公司和/或中国国际金融香港证券有限公司于香港提供。本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。

取向硅钢供给:国内新增产量有限,但进口压力有所加大取向硅钢供给:国内新增产量有限,但进口压力有所加大 • 目前国内除武钢外,只有宝钢能够产出合格的产品,预计其08-10年的产量分别为1.5万、5万和8万吨。至于其它钢厂,我们预计其09年能够生产合格产品的可能性很小 • 在国外,除浦项产能有所扩张外,其它钢厂均无新增产能。但在需求放缓的背景下,国外厂商尤其是俄罗斯的NLMK只能通过出口来应对其国内需求的下滑,我国的进口压力加大。考虑进口后,2009年的国内供给略大于需求 • 在2009年取向硅钢均价同比下降35%至22000元/吨的保守假设下,预计取向硅钢仍能为武钢贡献27.7亿元的净利润,合EPS0.35元 我国取向硅钢产能预测表 我国取向硅钢产量预测表 全球取向硅钢产量预测表 我国取向硅钢供需平衡表 全球取向硅钢供需平衡表 本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。我公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告亦可由中国国际金融(香港)有限公司和/或中国国际金融香港证券有限公司于香港提供。本报告的版权仅为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或引用。