Download

1 / 16

160 likes | 254 Views

Novetats fiscals 2011. IRPF: Augment de la tributació per les rendes altes. Canvi en les deduccions per inversió en l’adquisició d’habitatges. Reduccions en les rendes per lloguer d’immobles IVA Lloc realització dels serveis Autofactura

E N D

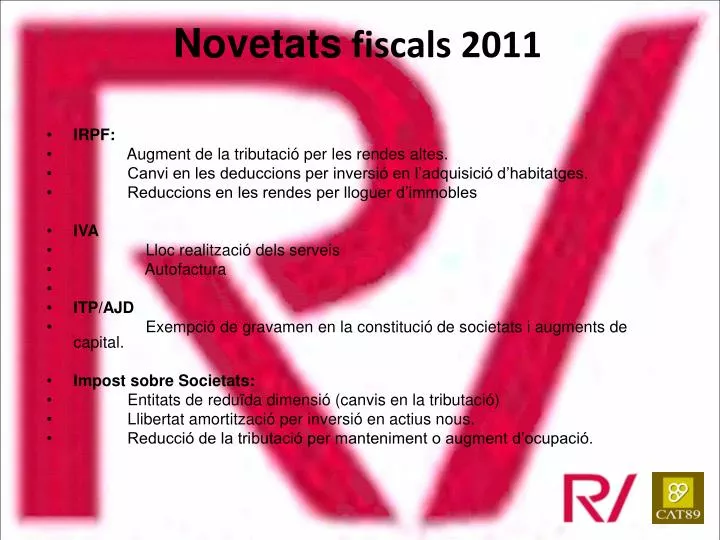

Novetats fiscals 2011 • IRPF: • Augment de la tributació per les rendes altes. • Canvi en les deduccions per inversió en l’adquisició d’habitatges. • Reduccions en les rendes per lloguer d’immobles • IVA • Lloc realització dels serveis • Autofactura • ITP/AJD • Exempció de gravamen en la constitució de societats i augments de capital. • Impost sobre Societats: • Entitats de reduïda dimensió (canvis en la tributació) • Llibertat amortització per inversió en actius nous. • Reducció de la tributació per manteniment o augment d’ocupació.

Novetats fiscals 2011 • IRPF • Augmenta la tributació en l'IRPF per a les rendes altes. S'ha incrementat en un 1% el tipus impositiu aplicable a les bases liquidables generals que superin els 120.000,20 € i en un 2% per a les que superen els 175.000,20 €. • El tipus de gravamen de l’estalvi diferencia fins a 6.000 euros de base liquidable de l'estalvi, que tributa al 19 % i de 6.000,01 euros en endavant, que tributa al 21 %. • Supressió de la deducció de 2.500 € pels naixements o adopcions produïdes a partir del 01-01-2011.

Novetats fiscals 2011 • Amb efectes des d'1 de gener de 2011, la deducció per inversió en habitatge habitual i la deducció per lloguer d'habitatge habitual només serà aplicable als contribuents en aquells exercicis en els quals la seva base imposable sigui inferior a 24.107,20 € anuals. • La llei ha estableix un règim transitori perquè els contribuents que amb anterioritat a 1 de gener de 2011 haguessin adquirit el seu habitatge o satisfet quantitats per a la seva construcció puguin seguir aplicant la deducció per inversió encara que superin dita base imposable. • • La reducció aplicable als rendiments obtinguts pel lloguer d'immobles destinats a habitatge s'eleva del 50% al 60% per als contractes de lloguer subscrits a partir del 01-01-2011. Per poder aplicar la reducció del 100% l'arrendatari no podrà tenir més de 30 anys (fins ara 35 anys).

Novetats fiscals 2011 • Minoració de pagaments a compte, per inversió en habitatge habitual utilitzant finançament aliè. Nou límit i règim transitori. • El RD 1788/10 modifica la redacció de l'article 86.1 del RIRPF fixant en 22.000 euros l'import límit de la quantia total de les retribucions del treball que permeten reduir en un 2% el tipus de retenció en cas d'adquisició o rehabilitació d'habitatge habitual utilitzant finançament aliè (abans el límit era 33.007 euros). • Així mateix el RD 1788/10 afegeix una Disposició Transitòria 11 al RIRPF per mantenir el límit anterior de 33.007.2 euros per als que adquirissin el seu habitatge habitual abans del 31 de desembre de 2010.

Novetats fiscals 2011 Règim d’estimació objectiva (mòduls) • Es manté pel 2011 la quantia dels mòduls. • Es manté la reducció del 5 % sobre el rendiment net de mòduls obtingut al 2011. • Aquesta reducció es tindrà en compte per quantificar el rendiment net dels pagaments fraccionats.

Novetats fiscals 2011 Reducció del 20 % del rendiment per manteniment o augment de plantilla • Es manté pel 2011 la reducció del 20 % del rendiment net de l’activitat econòmica si la plantilla mitjana de l’any és igual o superior a la del 2008. • Els requisits per gaudir de la reducció són: • Que la xifra de vendes sigui inferior a 5 milions d’euros. • Que la plantilla mitjana sigui inferior a 25 treballadors • Que la reducció del 20 % no podrà superar el 50 % de les retribucions satisfetes en l’exercici, al conjunt dels empleats.

Novetats fiscals 2011 IVA • S’elimina l’obligació legal d’expedir autofactura en els supòsitis d’inversió del subjecte passiu • Lloc de realització del fet imposable en les prestacions de serveis.

Novetats fiscals 2011 ITP I AJD • Estan exemptes de gravamen la constitució de societats, l'augment de capital, i algunes altres operacions societàries (RD-Llei 13/2010)

Novetats fiscals 2011 • Impost sobre Societats: • Entitats de reduïda dimensió (canvis en la tributació) • Reducció de la tributació per manteniment o augment d’ocupació. ( microempreses ) • Llibertat amortització per inversió en actius nous. • Altresnovetats

Novetats fiscals 2011 Entitats de reduïda dimensió • Àmbit d’aplicació. Xifra neta de negoci s’amplia de 8 M. a 10 M. • XNN període anterior sigui inferior al 10 milions d’euros • En l’exercici que es superi es podrà gaudir d’aquest règim durant els 3 períodes impositius immediats i següents. • S'estén aquesta mesura al supòsit de superar aquesta xifra per motius de reestructuració empresarial sempre que totes les entitats entrevinents tinguessin aquesta condició prèviament. • Operacions vinculades – afecta a la no exigència de documentació per qüestió de volum.

Novetats fiscals 2011 Entitats de reduïda dimensió • Tipus de gravamen. S’amplia el tram de tributació reduïda de 120.202,41 a 300.000 euros. • Per la part de la Base Imposable entre 0 i 300.000 : 25% • Per la Base Imposable restant : 30% • En períodes impositius inferiors a l’any s’aplicarà la proporcionalitat dies / 365

Novetats fiscals 2011 Reducció de tributació per manteniment o augment d’ocupació ( microempreses ) • S’amplia el tram de base imposable per les microempreses que tributaran al tipus reduït. • Entitats amb XN < 5 milions € i plantilla mitjana < 25 treballadors tributaran al 20% per la base imposable entre 0 i 300.000 € i per la base restant el tipus del 25% • Ja vigent pels exercicis començats a partir del anys 2009.

Novetats fiscals 2011 Llibertat d’amortització per inversió en actius nous • Modificació Disp. Ad. 11 LIS : ampliació de l'àmbit temporal en tres anys més ( 2013,2014 i 2015 ), i l’incentiu no es condiciona al manteniment d’ocupació. • Inversions en elements nous del immobilitzat material i inversions immobiliàries efectes a activitats econòmiques. • Les inversions realitzades a partir dels exercicis 2011 fins al 2015 podran ser amortitzades lliurement sense requisits de manteniment d’ocupació. • Per les realitzades dins dels exercicis 2009 i 2010 si que es mantenen els requisits de manteniment d’ocupació. • Règim transitori per les inversions realitzades a partir del 03/12/2010. ( entrada en vigor RD-Llei 13/2010 )

Novetats fiscals 2011 Altres novetats • Es prorroga per l’any 2011 la “Deducció per despeses de formació professional “ , que s’havia derogat pels exercicis començats a partir del 01/01/2011, solament per les despeses i inversions per habilitar als treballadors en l'ús de noves tecnologies de la comunicació i l' informació. • Millora de la deducció en l’impost per activitats de I+D o IT. El límit existent sobre la quota íntegra passa del 50% al 60%. • Reducció del requisit de participació mínima del 5% al 3% per poder aplicar la deducció del 100% per doble imposició sobre dividends de fonts internes, sempre que aquesta reducció sigui fruit d’una operació de reestructuració empresarial.

Novetats fiscals 2011 Altres novetats • Notificacions i comunicacions administratives per mitjans electrònics de l’AEAT. • Regles de constitució de SRL per via telemàtica. • Reducció cargues administratives actes societaris. • Supressió del recurs cameral permanent i obligatori. Últim pagament exercici 2011 ( període meritament 2009 ).