Download

1 / 2

20 likes | 92 Views

Detailed analysis of global and Brazilian agricultural markets covering production, consumption, exports, prices, and key indicators. Expert insights on market trends and forecasts. Stay informed with essential data.

E N D

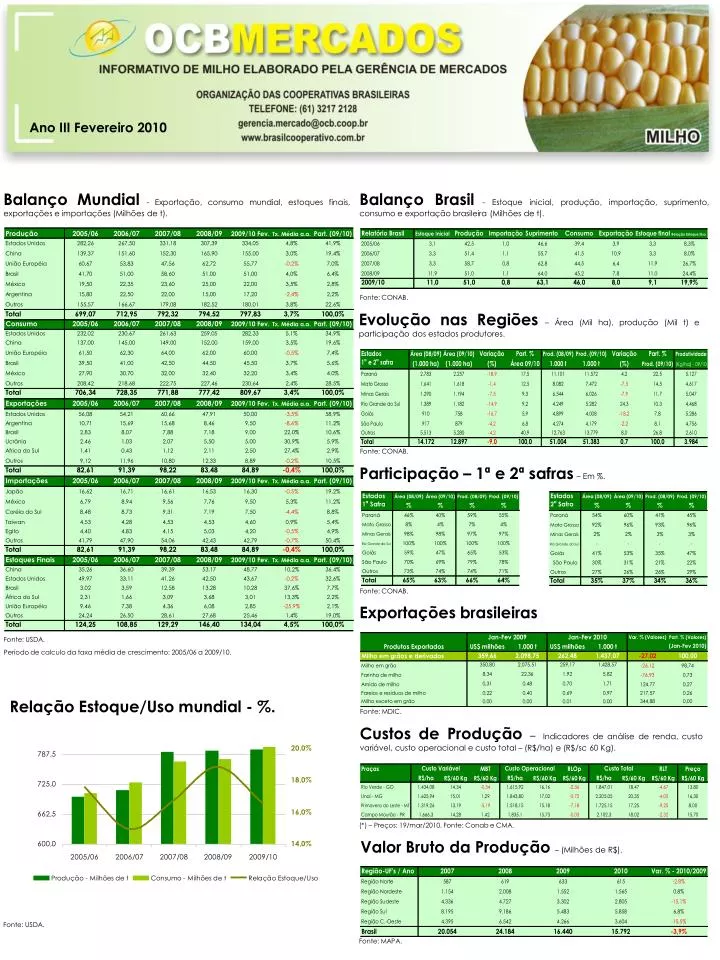

Ano III Fevereiro 2010 Balanço Mundial- Exportação, consumo mundial, estoques finais, exportações e importações (Milhões de t). Balanço Brasil- Estoque inicial, produção, importação, suprimento, consumo e exportação brasileira (Milhões de t). Fonte: CONAB. Evolução nas Regiões– Área (Mil ha), produção (Mil t) e participação dos estados produtores. Fonte: CONAB. Participação – 1ª e 2ª safras– Em %. Fonte: CONAB. Exportações brasileiras Fonte: USDA. Período de calculo da taxa média de crescimento: 2005/06 a 2009/10. Relação Estoque/Uso mundial - %. Fonte: MDIC. Custos de Produção –Indicadores de análise de renda, custo variável, custo operacional e custo total – (R$/ha) e (R$/sc 60 Kg). (*) – Preços: 19/mar/2010. Fonte: Conab e CMA. Valor Bruto da Produção – (Milhões de R$). Fonte: USDA. Fonte: MAPA.

Ano II Julho de 2009 Indicador OCB - Preço no Mercado Físico (R$/sc 60 Kg). CBOT-Fechamento dos preços futuros (cents US$/bushel). Sazonalidade - Preço no mercado Físico (R$/sc 60 kg) – Média 2009 Cotações: as cotações caíram significativamente nas principais regiões produtoras. A conformação da curva, embora apresente períodos de elevações, em regra, apresenta uma tendência de queda nos estados brasileiros. As cotações de 13/mar/10 atingem R$ 15,7/saca, acumulando decréscimos médios de 22,1% comparando as precificações do primeiro trimestre de 2010 com o primeiro trimestre de 09. Brasil Exportação: houve uma retração de 27,02%. Exportou-se US$ 262,48 milhões de (Jan-Fev 2010), contra US$ 359,6 milhões de (Jan-Fev de 09). Valor Bruto da Produção: representa toda a receita bruta gerada na agropecuária. Houve uma retração significativa de 3,9%, ou seja, o VBP atingiu R$ 15,72 bilhões em 2010, contra 16,44 bilhões em 2009. Participa com 9,80% do VBP em relação a outras culturas no cenário agrícola brasileiro. Indicador CEPEA - Preço no mercado Físico (R$/sc 60 Kg). Mundo Safra 2009/10 Produção: 797,83 milhões de t (+0,41%) em relação a safra 2008/09. EUA: 334,05 milhões de t, +8,67% em relação a safra 2008/09. Prevê-se uma participação de 41,9% da produção mundial. China: 155 milhões de t (-6,57% em relação a safra passada). Prevê-se uma participação de 19,4% da produção mundial. UE: 55,7 milhões de t (-11,08% em relação a safra passada). Brasil: 4º player do mercado mundial com 51,0 milhões de t representando 6,4% de toda produção mundial. Consumo: 809,67 milhões de t (+4,14% em relação a safra 2008/09). EUA: 282,33 milhões de t, representando em 2009/10 cerca de 34,9% de todo o consumo mundial. China: 159,0 milhões de t, 7 milhões de t a mais que do ano safra anterior. Prevê-se uma participação de 19,6% do consumo mundial. Estoques: 134,04 milhões de t (-8,44% ante a safra 2008/09). China: 48,7 milhões de t. Prevê-se uma participação de 36,4% nos estoques mundiais. Estado Unidos: 43,67 milhões de t. Representará aproximadamente 32,6% dos estoques mundiais. Brasil – Previsão 2009/10. Produção: 51,38 milhões t, alta de 0,7% em relação a safra anterior (51,0 milhões de t). Área: 12,89 milhões de ha, queda de 9,0% ante a safra anterior (14,1 milhões de ha). Paraná: produção de 11,57 milhões de t (+4,2%). Espera-se uma significativa redução na área plantada (18,9%) e na produtividade acréscimos de (4,2%) em relação à safra passada, o 2º maior acréscimo, perdendo apenas para o estado do Rio Grande do Sul, onde projeta-se aumentos na produtividade 24,3%. O Paraná representará 22,5% em 09/10 contra 21,76% em 08/09 da produção nacional. Mato Grosso: produção de 7,47 milhões de t (-7,5%), uma das maiores reduções previstas, perdendo apenas para o estado de Minas Gerais, que reduzirá (7,9%) e o estado de Goiás (18,2%). Responsáveis Técnicos: Evandro Scheid Ninaut: Economista, Especialista em Gestão de Cooperativas. Gerente de Mercados da OCB. Paulo César Dias Júnior: Eng. Agrônomo, Mestre em Economia Aplicada. Assessor Econômico da Gerência de Mercados da OCB,