Download

1 / 9

270 likes | 1.36k Views

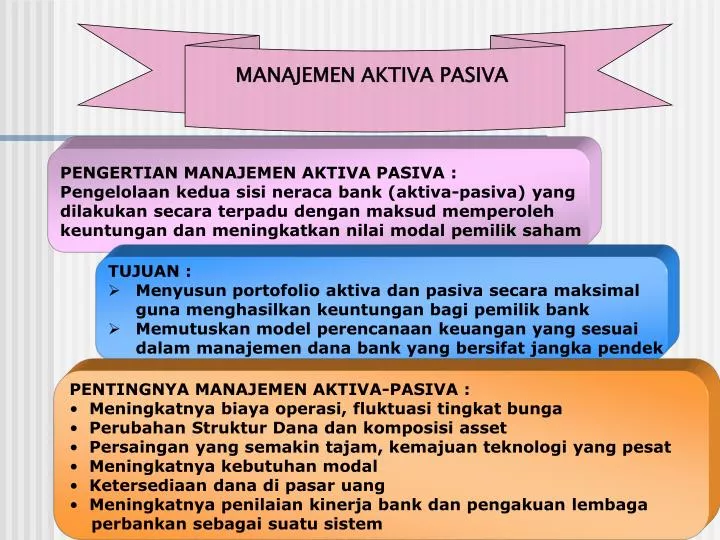

MANAJEMEN AKTIVA PASIVA. PENGERTIAN MANAJEMEN AKTIVA PASIVA : Pengelolaan kedua sisi neraca bank (aktiva-pasiva) yang dilakukan secara terpadu dengan maksud memperoleh keuntungan dan meningkatkan nilai modal pemilik saham. TUJUAN : Menyusun portofolio aktiva dan pasiva secara maksimal

E N D

MANAJEMEN AKTIVA PASIVA PENGERTIAN MANAJEMEN AKTIVA PASIVA : Pengelolaan kedua sisi neraca bank (aktiva-pasiva) yang dilakukan secara terpadu dengan maksud memperoleh keuntungan dan meningkatkan nilai modal pemilik saham • TUJUAN : • Menyusun portofolio aktiva dan pasiva secara maksimal • guna menghasilkan keuntungan bagi pemilik bank • Memutuskan model perencanaan keuangan yang sesuai • dalam manajemen dana bank yang bersifat jangka pendek • PENTINGNYA MANAJEMEN AKTIVA-PASIVA : • Meningkatnya biaya operasi, fluktuasi tingkat bunga • Perubahan Struktur Dana dan komposisi asset • Persaingan yang semakin tajam, kemajuan teknologi yang pesat • Meningkatnya kebutuhan modal • Ketersediaan dana di pasar uang • Meningkatnya penilaian kinerja bank dan pengakuan lembaga • perbankan sebagai suatu sistem

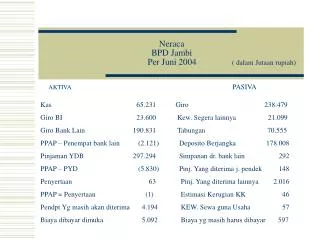

POS-POS NERACA BANK • POS-POS PASIVA • Giro • Tabungan • Deposito berjangka • Sertifikat Deposito • Surat Berharga yang Diterbitkan • Pinjaman yang Diterima • Kewajiban Sewa Guna Usaha • Beban yang masih harus Dibayar • Taksiran Hutang Pajak • Kewajiban Lain-Lain • Pinjaman Subordinasi • Modal Pinjaman • Hak Minoritas • Ekuitas • POS-POS AKTIVA • Kas • Giro pada BI • Giro pada bank lain • Surat Berharga • Kredit yang diberikan • Penyertaan • Pendapatan yang diterima • Biaya dibayar dimuka • Uang muka pajak • Aktiva Tetap • Aktiva sewa guna usaha • Aktiva lain-lain

DILEMA DALAM MANAJEMEN AKTIVA-PASIVA BANK PROFITABILITAS LIKUIDITY vs EARNING SAFETY vs Manajemen bank dituntut memaksimalkan penggunaan dana, namun pada sisi lain harus pula memperhatikan tingkat keamanan aktivanya dengan memenuhi ketentuan-ketentuan yang diatur penguasa moneter

PENDEKATAN MANAJEMEN AKTIVA-PASIVA • POOL OF FUNDS APPROACH • Pengelolaan dana bank dengan tidak membedakan jenis dan sifat, jangka waktu serta biaya masing-masing sumber dana untuk selanjutnya dialokasikan berdasarkan prioritas dan strategi penggunaan dana bank. • ASSET ALLOCATION APPROACH • Pengelolaan dana bank yang memperhatikan sumber-sumber dana secara individu berdasarkan sifat dan karakteristiknya. Sumber dana yang tingkat perputarannya tinggi diprioritaskan dalam cadangan primer dan sekunder, sedangkan sumber dana yang tingkat perputarannya relatif rendah dialokasikan untuk pemberian kredit atau aktiva jangka panjang lainnya • LIABILITY MANAGEMENT APPROACH • Pengelolaan dana bank yang memperhatikan sumber dana non konvensional melalui penerbitan dan penjualan sertifikat deposito sekaligus menciptakan pasar sekunder, disamping sumber dana konvensional. Alokasi dilakukan dengan berupaya menyeimbangkan antara sisi aktiva (alokasi dana) dan sisi pasiva (sumber dana)

PENDEKATAN MANAJEMEN AKTIVA-PASIVA Demand Deposit (Giro) Primary Reserve Secondary Reserve Time Deposit (Deposito) POOL OF FUNDS Loans Saving Deposit (Tabungan) Other Security Capital Fund (Modal) Fixed Assets POOL OF FUNDS APPROACH

PENDEKATAN MANAJEMEN AKTIVA-PASIVA Demand Deposit (Giro) Primary Reserve Saving Deposit (Tabungan) Secondary Reserve Time Deposit (Deposito) Loans (kredit) Pinjaman Jangka Pendek Investasi Jk. Pendek Pinjaman Jangka Panjang Investasi Jk. Panjang Capital Fund (Modal) ASSETS ALLOCATION APPROACH

PENDEKATAN MANAJEMEN AKTIVA-PASIVA Primary Reserve Sumber Dana Tradisional Secondary Reserve LIABILITY MANAGEMENT APPROACH Loans Sumber Dana Non Tradisional (Pasar Uang dan Pasar Modal) Other Security Fixed Assets LIABILITY MANAGEMENT APPROACH

PENGALOKASIAN DANA BANK • BERDASARKAN PRIORITAS • a. Cadangan Primer (Primary Reserve) untuk memenuhi : • * kebutuhan likuiditas wajib minimum (GWM) • * keperluan operasional bank sehari-hari • * Penyelesaian kliring, transaksi dengan bank koresponden • * Penarikan dana oleh kreditur, permintaan kredit oleh masyarakat • Bentuk : kas, rekening giro di BI/bank lain, warkat2 • b. Cadangan Sekunder (Secondary Reserve) untuk memenuhi : • * Likuiditas musiman dan kebutuhan kas jangka pendek • * Kebutuhan yang sulit diprediksi sebelumnya • * Kredit jangka panjang • Bentuk : SBI, SBPU, Sertifikat Deposito, Commercial Paper (CP) • c. Penyaluran Kredit (Loans) • Merupakan sumber pendapatan utama bank • d. Investasi • Dengan membeli saham / obligasi

PENGALOKASIAN DANA BANK 2. BERDASARKAN SIFAT AKTIVA a. Aktiva tidak Produktif (non earning assets) : * alat-alat likuid (kas, giro pada BI/ bank lain) * aktiva tetap dan inventaris b. Aktiva Produktif (earning assets): * Kredit jangka pendek dan jangka panjang * Deposito pada bank lain * Call Money * Surat-surat berharga (SBI,SBPU,saham,obligasi) * Penempatan pada bank lain DN & LN * Penyertaan modal pada bank dan lembaga keuangan lain