Download

1 / 20

200 likes | 438 Views

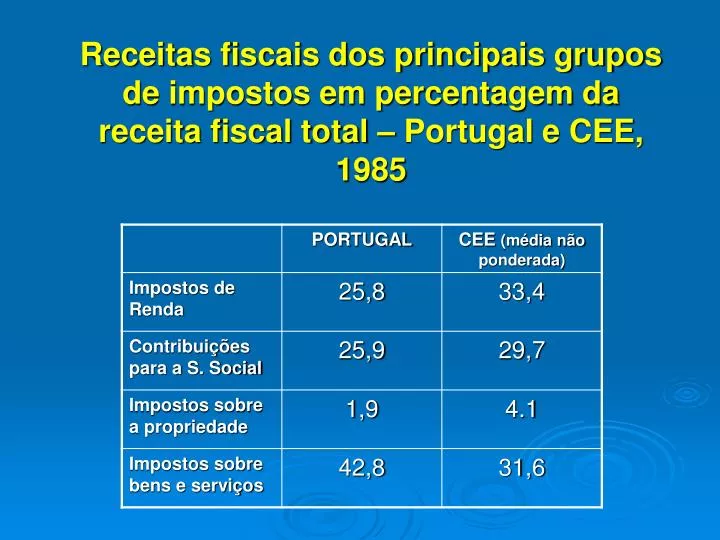

Receitas fiscais dos principais grupos de impostos em percentagem da receita fiscal total – Portugal e CEE, 1985. PRINCIPAIS DIVERGÊNCIAS DO SISTEMA FISCAL PORTUGÛES RELATIVAMENTE AO PADRÃO EUROPEU.

E N D

Receitas fiscais dos principais grupos de impostos em percentagem da receita fiscal total – Portugal e CEE, 1985

PRINCIPAIS DIVERGÊNCIAS DO SISTEMA FISCAL PORTUGÛES RELATIVAMENTE AO PADRÃO EUROPEU • A tributação da renda mantinha uma estrutura “cedular”, com impostos diferenciados para os diferentes tipos de renda (“imposto profissional”, “contribuição industrial”, etc.), e um imposto progressivo sobre a renda global, o qual, todavia, proporcionava receita relativamente pouco importante.

A tributação indirecta produzia uma parte muito significativa do total das receitas fiscais, cerca de 42,8%, sendo certo que os impostos especiais de consumo e o “imposto do selo” respondiam por 28,7% desses 42,8%.

O imposto geral de consumo não vestia o figurino europeu, que era já, desde os anos 70, o IVA. Portugal adoptava um imposto “monofásico”, implantado na produção industrial e no “comércio por grosso”, designado ”Imposto de Transacções”.

A administração tributária estava mal equipada, com falta de pessoal, sobretudo nas tarefas de fiscalização e auditoria tributária, a informatização estava ainda no seu início; evasão, fraude, não cumprimento eram seguramente muito mais elevados do que os verificados nos Estados do Norte da Europa (mas não necessariamente muito afastados dos padrões do Sul da Europa, designadamente da Itália…)

OBJECTIVOS PRINCIPAIS DA REFORMA ADMINISTRATIVA • reforçar o recrutamento de pessoal com habilitações académicas adequadas e proporcionar-lhe formação no novo imposto; • lançar uma campanha de informação dirigida aos contribuintes, familiarizando-os com as novas obrigações fiscais trazidas pelo IVA; • desenhar um novo sistema de cobrança do imposto, mais ágil e fazendo apelo às virtualidades da informatização e do tratamento automático de dados, com as tecnologias disponíveis na época.

A HARMONIZAÇÃO TRIBUTÁRIA NA CEE • a harmonização tributária está centrada sobretudo no domínio dos impostos indirectos e a sua principal realização é a criação, com base em textos normativos aprovados a partir de 1967, do sistema comum de IVA. • a regra de decisão em matéria tributária é a da unanimidade. • o instrumento legal da harmonização é a “directiva” não o “regulamento.

CARACTERÍSTICAS GERAIS DO IVA EUROPEU • É um imposto geral de consumo, operando pelo método do crédito de imposto, com base de incidência alargada. • É, com a excepção da quase totalidade das transacções com particulares, um imposto cobrado no destino, sendo diferente, todavia, o tratamento tributário das transacções entre os Estados membros da UE e o tratamento das transacções entre cada um desses Estados e países terceiros.

A BASE DE INCIDÊNCIA ALARGADA • tributação generalizada das prestações de serviços; • elenco muito limitado de isenções; • definição abrangente do valor tributável.

APLICAÇÃO INTERJURISDICIONAL DO IVA EUROPEU • O “espaço nacional”, definido pelas fronteiras de cada Estado, onde actuam os operadores internos de cada um dos Estados, é um espaço em que o vendedor liquida IVA nas vendas e o comprador, se for sujeito passivo do imposto, tem crédito do imposto suportado.

O “espaço exterior” é aquele em que se processam as transacções entre operadores de cada um dos Estados membros e operadores de Estados ou territórios terceiros. Aí, a regra de coordenação é a tributação no destino, controlada por “fronteiras fiscais clássicas”, com intervenção, portanto, das autoridades aduaneiras.

No “espaço intracomunitário”, o sistema de coordenação é misto. • Nas transacções interjurisdicionais em que é comprador um não sujeito passivo, a regra – posto que com muitas e importantes excepções – é a tributação na origem. • Nas transacções entre sujeitos passivos de imposto de Estados membros diferentes, a regra é a tributação no destino, posto que tenha sido afastada a intervenção das autoridades aduaneiras para efeitos de fiscalização da regularidade tributária das operações.

IVA em 2002: Portugal, a EU, os “menos” e os “mais” Fonte: Structures of the Taxation Systems in the European Union, European Community, 2004 (disponível na internet em http://europa.eu.int/comm/taxation_customs/resources/documents/structures_2004_final.pdf)