Download

1 / 23

230 likes | 359 Views

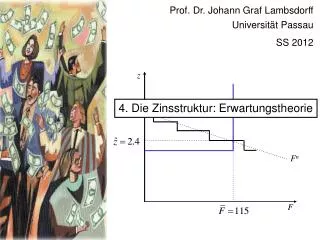

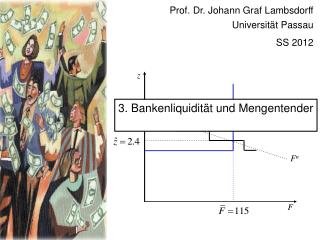

z. F n. F. Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2009. 3. Bankenliquidität und Mengentender. Im Rahmen eines Zinstenders kann die Zentralbank die Höhe der zugeteilten Kredite genau kontrollieren.

E N D

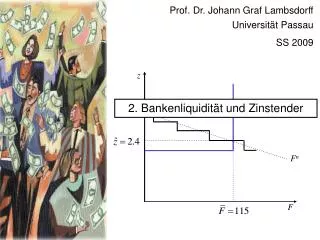

z Fn F Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2009 3. Bankenliquidität und Mengentender

Im Rahmen eines Zinstenders kann die Zentralbank die Höhe der zugeteilten Kredite genau kontrollieren. • Der Zentralbankzins ist dann von der Nachfrage nach Zentralbankkrediten abhängig. • U.U. möchte die Zentralbank aber einen bestimmen Zinssatz fixieren. • Im Falle einer verstärkten Kreditnachfrage der Banken könnte die Zentralbank im Rahmen eines Zinstenders das Zuteilungsvolumen erhöhen, um hiermit den Zinssatz konstant zu halten. • Eine alternative Methode besteht in der Verwendung eines Mengentenders.

Beim Mengentender legt die Zentralbank im voraus einen Zinssatz fest und die teilnehmenden Geschäftsbanken teilen die gewünschten Zuteilungsvolumina mit, die sie in voller Höhe erhalten. • Dies lässt sich graphisch folgendermaßen veranschaulichen: z Fn F

Hätte die Zentralbank den Zinssatz bei z=2.4 festgelegt, so wären Gebote i.H.v. insgesamt F=135 eingegangen. • Die Graphik ist hierbei analog zu derjenigen mit Zinstender. • Wir müssen uns aber der Frage stellen, ob dies realistisch ist, oder ob die Nachfrage der Geschäftsbanken nach Zentralbankkrediten nun anders ausfällt.

Eine solche Möglichkeit der unbegrenzten Verschuldung bewirkt nämlich Änderungen des Bankenverhaltens. • Aufgrund der unbeschränkten Möglichkeit, Zentralbankkredit auf eigene Initiative aufzunehmen, werden Banken im Allgemeinen keine oder nur sehr geringe eigene Reserven halten, E=0. • Die Zentralbank wird in diesem Fall keine vollständige Kontrolle über die monetäre Basis mehr haben. • Die Zentralbank kann die Konditionen dieser Kredite kontrollieren, insbesondere das Zinsniveau, aber die Höhe der Inanspruchnahme wird von den Geschäftsbanken bestimmt.

In der praktischen Zentralbankpolitik spielt der Mengentender eine große Rolle. • Die EZB begab bis Juni 2000 Kredite im Rahmen der Hauptrefinanzierungsfazilität in Form eines Mengentenders. • Im Rahmen der Finanzkrise ist die EZB im Oktober 2008 wieder zu dieser Zuteilungsform übergegangen, um die Auswirkungen der stark schwankenden Nachfrage auf den Zentralbankzins zu vermeiden.

Im Rahmen der Bilanzrestriktion der Zentralbank gilt aufgrund von E=0: W+F=C+MR=B. • Erhöhen die Geschäftsbanken ihre Verschuldung bei der Zentralbank, F, so steigt die monetäre Basis ohne aktive Beteiligung der Zentralbank. • Volle Kontrolle hat die Zentralbank nur noch über einen Teil der monetären Basis, Gold und Nettoauslandsforderungen, W. • Daneben kontrolliert sie den Zentralbankzins, z, der Zinssatz, zu dem sich Geschäftsbanken bei der Zentralbank Kredite verschaffen.

Für die Nachfrage der Geschäftsbanken nach Basisgeld, B, gilt nun vereinfacht: • B=C+MR. • Damit folgt: • B=bD+fD B=(b+f) D , • und mit M=(1+b)D, folgt für die Höhe der Geldschöpfung:

Für die Nachfrage nach Zentralbankkrediten gilt somit: • Die Nachfragekurve hat somit im z/F-Diagramm einen vertikalen Verlauf, entgegen der Darstellung in obigem Diagramm. z Fn F

Die Nachfrage nach Zentralbankkrediten steigt somit nicht mit einer Verringerung des Zentralbankzinses (zumindest nicht für alle Banken gemeinsam). • Eine Erhöhung der Nachfrage nach Zentralbankkrediten ergibt sich aber dann, wenn mit sinkendem z auch der Zinssatz i sinkt. In diesem Fall steigt die Geldnachfrage der Nichtbanken, und die Banken müssen für die erhöhte Bargeldhaltung und Mindestreserve ihre Nachfrage nach Zentralbankkredite ausweiten. Diese Anpassung kann aber einige Monate dauern (wie der folgenden Graphik für den Zinssatz EONIA zu entnehmen ist, dem offiziell berechneten Tagesgeldzinssatz für den Euro).

Im Zuge der Finanzkrise hat sich gezeigt, dass Geschäftsbanken teilweise einander misstrauen und keine Kredite am Interbankenmarkt einräumen. Manche Banken halten dann lieber Überschussreserven bei der EZB, während andere verstärkt Zentralbankkredite nachfragen müssen. • Dieser Effekt isthier berücksichtigtworden.

Zwischen Zins- und Mengentender • Der Mengentender hat in der Praxis klare Vorteile gegenüber dem Zinstender. • Mit der Höhe des angekündigten Zinsniveaus wird unmittelbar das kurzfristige Zinsniveau bestimmt. • Der Zinssatz ist die für Investoren (und die Konjunktur) entscheidende Größe; die Übertragung monetärer Impulse auf die reale Wirtschaft vollzieht sich weitgehend durch Änderungen des Zinssatzes.

Auch für die Tätigkeit der Banken bei der Fristentransformation ist eine Beobachtung der zukünftigen Zinsen entscheidend. • Signalen der Zentralbank bezüglich zukünftiger Zinsen werden daher eine hohe Bedeutung beigemessen. • Signale der Zentralbank bezüglich der zukünftigen Versorgung mit Zentralbankgeld sind demgegenüber schwerer zu interpretieren. • In der Praxis werden oftmals die beiden Tenderarten miteinander vermischt: Zinssignale sollen gesendet werden, aber die Liquiditätsversorgung soll trotzdem quantitativ kontrolliert werden.

Beim Mengentender könnte eine Beschränkung des Zuteilungsvolumens vorgenommen werden. • Würde die Zentralbank eine Beschränkung auf F=115 vornehmen, so würden alle Gebote, unabhängig von der dahinter stehenden Zahlungsbereitschaft, gleichermaßen nur anteilig bedient werden (Repartierung). z Fn F

Die Zuteilungsquote beträgt im angegebenen Beispiel 115/135. • Ein Nachteil einer solchen Mengenbeschränkung ergäbe sich, wenn die Banken sich strategisch verhalten: In Antizipation der Repartierung werden übertriebene Mengengebote abgegeben. • Tatsächlich war ein solches Verhalten bis zum Juni 2000 verstärkt in der Eurozone zu beobachten. Dies veranlasste die EZB im Jahre 2000, zum Zinstender überzugehen.

Neben einem Mengentender mit begrenztem Zuteilungsvolumen, , kann auch ein Zinstender mit Mindestbietungssatz die Vorteile der beiden Tenderarten miteinander verbinden. z Fn Mindestbie-tungssatz = 2,0 F

Dieses Zuteilungsverfahren wird von der EZB von Juni 2000 bis Oktober 2008 im Rahmen der Hauprefinanzierungsfazilität verwendet. • Hierbei ergibt sich evtl. das Problem, dass der Mindestbietungssatz letztlich nicht bindend ist. Inwiefern er dann noch tatsächlich als Signal wahrgenommen wird, bleibt weiter zu beobachten.

Eine weitere Mischform ergibt sich, wenn sich bei einem Zinstender die Höhe des Volumens an Zentralbankkrediten nicht allein nach der Ausrichtung der Geldpolitik, sondern auch nach dem Liquiditätsbedarf des Bankensystems richtet. • In diesem Fall versucht die EZB, Schwankungen in der Nachfrage nach Zentralbankkrediten zu antizipieren und Auswirkungen auf das Zinsniveau abzudämpfen. • In einer Pressemitteilung vom Juni 2000 schreibt die EZB: „Ferner ist hervorzuheben, dass die EZB bei ihren Zuteilungsentscheidungen eine Reihe von Faktoren berücksichtigt, zu denen auch – wenngleich nicht ausschließlich – der erwartete Liquiditätsbedarf des Bankensystems zählt.“

Die Banken können bei Liquiditätsengpässen auf zusätzliche Zentralbankkredite hoffen. • Der Vorteil eines solchen Verfahrens besteht darin, dass nicht ausschließlich Banken die (Zins-)Risiken von Liquiditätsschwankungen zu tragen hätten. • Stärkere Zinsschwankungen werden vermieden, so dass das resultierende Marktgleichgewicht demjenigen eines Mengentenders nahe kommt. • Allerdings wird dadurch intransparent, inwieweit die Banken für Liquiditätsengpässe selbst durch Haltung von Reserven Vorsorge leisten sollten. • Ein Mengentender ist die im Vergleich hierzu transparentere Zuteilungsmethode.

Für Geschäftsbanken ist zu beurteilen, ob die Zentralbank immer die gewünschte Liquidität zur Verfügung stellen wird, wie beim Mengentender, oder ob die Geschäftsbanken selber freiwillige Reserven halten sollten. • Die Zentralbank muss sich fragen, ob sie eine Reservehaltung der Geschäftsbanken wünscht (z.B. weil dies die Stabilität des Finanzsystems fördert oder die Zentralbank Zinsseinnahmen hiermit erzielt) und hierzu mit einer strikten Kontrolle der monetären Basis auffordern möchte. • Dies lässt sich spieltheoretisch darstellen.

Möchte die Zentralbank die Geschäftsbanken zum Halten von Reserven zwingen, so müsste sie sich zur Fixierung der monetären Basis verpflichten. • Ohne Reserven würden die Banken nämlich nur im Normalfall die Auszahlung „3“ erzielen. Die Auszahlung von „-3“ ergibt sich aber nur in der Liquiditätskrise. • Damit wäre die Auszahlung im Durchschnitt kleiner als „2“ und daher eine Reservehaltung lohnend.

Sollten die Banken aber keine Reserven halten und es tritt die Krise ein, so ist ein Strategiewechsel für Geschäftsbanken zu spät. • Aber die Zentralbank kann noch einen Strategiewechsel vollziehen und Liquidität zur Verfügung stellen. Das ist auch lohnend, da die Zentralbank (oder ihre Reputation) unter einer Liquiditätskrise leidet und nur einer geringere Auszahlung von „1“ erzielt. • Daher ist insgesamt das Bekenntnis der Zentralbank zur Fixierung der monetären Basis nicht glaubwürdig. • Dies antizipierend, werden die Banken keine Reservehaltung betreiben.