Download

1 / 33

330 likes | 404 Views

z. F n. F. Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2012. 11. Optimale geldpolitische Regeln. Empfohlene Lektüre: Ball, L. (1997), Efficient Rules for Monetary Policy Rules, NBER Working Paper No. 5952

E N D

z Fn F Prof. Dr. Johann Graf Lambsdorff Universität Passau SS 2012 11. Optimale geldpolitische Regeln

Empfohlene Lektüre: Ball, L. (1997), Efficient Rules for Monetary Policy Rules, NBER Working Paper No. 5952 Ball, L. (1998), Policy Rules for Open Economics, NBER Working Paper No. 6760 Bofinger, P. (2001), Monetary Policy, Oxford University Press, S. 240-274 Spahn, H.-P. (2009), Geldpolitik. Finanzmärkte, neue Makroökonomie und zinspolitische Strategien, S. 191-238

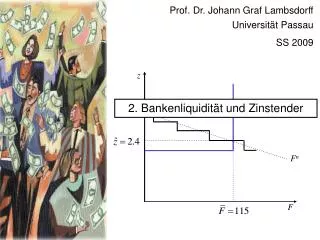

Bei der Verfolgung eines inflation targeting kann zur Quantifizierung eine Inflationsprognose verwendet werden, z.B. bezüglich der in zwei Jahren zu erwartenden Inflationsrate. • In diesem Fall wird auch der Begriff des inflation forecast targeting verwendet. • Ein Inflationsprognose ist allerdings selbst abhängig von der zukünftigen Politik der Zentralbank. • Um diesen Effekt zu eliminieren wird von der Bank of England, eine Inflationsprognose erstellt unter der Annahme eines kurzfristig konstanten Zinsniveaus.

Fan-Chart der Inflation, basierend auf jeweils konstanter Zinserwartung Quelle: www.bankofengland.co.uk

Wird im Rahmen eines inflation forecast targeting der kurzfristige Zinssatz als operational target verwendet, so lässt sich folgende Formel für die Zinsanpassung verwenden: • Hierbei ist der langfristig durchschnittliche kurzfristige Nominalzinssatz, der Zielwert für die Inflationsrate und die zum Zeitpunkt t geschätzte Inflationsrate für t+T.

Die Höhe von g bestimmt dabei die Schnelligkeit des Anpassungsprozesses. • Für die Inflationsprognose können diverse weitere Größen berücksichtigt werden, wie z.B. Rohstoffpreise, Löhne, Wechselkurse, Vermögenspreise, Zinsstrukturkurve, Staatsausgaben, Kapazitätsauslastung sowie Umfragen bei Haushalten und Unternehmen.

Insoweit ist das inflation forecast targeting ein breit angelegtes Konzept, bei dem viele Einflussgrößen Verwendung finden. • Diese methodische Offenheit hat den Nachteil, dass die hieraus resultierenden Handlungsanweisungen unklarer sind und schwerer nach außen zu kommunizieren. • Zur Erhöhung der Transparenz wird zumeist empfohlen, die Inflationsprognose der Zentralbank zu veröffentlichen.

Alternativ könnte die Zentralbank auch auf rein private Prognosen zurückgreifen. • Diese haben aber den Nachteil, Erwartungen bezüglich zukünftiger Aktionen der Zentralbank selbst in die Prognose einfließen zu lassen. • So könnte die hohe Reputation einer Zentralbank bewirken, dass private Akteure bei Inflationsgefahren ein rasches Gegensteuern erwarten – und gerade deshalb ihre Inflationserwartung nicht nach oben anpassen. Eine solche Inflationsprognose wäre dann aber im Rahmen des inflation forecast targeting problematisch.

Auf diese Problematik weist die EZB in einer jüngeren Veröffentlichung hin. Siehe hierzu auch den Monatsbericht der Bundesbank, Oktober 2006, S. 15-28: http://www.bundesbank.de/download/volkswirtschaft/mba/2006/200610mba_umfragedaten.pdf • Die EZB verbindet die Idee der Inflationsprognose mit einer Orientierung an der Geldmengenentwicklung. In ihrem Monatsbericht vom Juni 2006, S. 22-25, erstellt sie eine Inflationsprognose basierend auf der Entwicklung von M3 (bereinigt um Portfolioumschichtungen). Die zugrunde liegenden Regressionsgleichungen werden allerdings nicht klar dargestellt: • http://www.ecb.int/pub/pdf/mobu/mb200606en.pdf

Im Zuge der Finanzkrise ist das Konzept des inflation targeting aber noch umfassender in die Krise geraten. • Neben der Inflationsrate, so wird gefordert, sollte eine Zentralbank nämlich weitere Zielgrößen verfolgen, z.B. das Beschäftigungsniveau oder die Stabilität der Finanzmärkte. • Diese Ergänzung der Ziele ist insbesondere dann wichtig, wenn zwischen der Inflationsrate und diesen anderen Zielen keine stabile Beziehung besteht. • Sofern z.B. eine Unterbeschäftigung immer mit einer sinkenden Inflationsrate einhergeht, würde mit der Verfolgung eines Inflationsziels bereits das Beschäftigungsziel hinreichend Berücksichtigung finden.

Die Finanzkrise hat aber gerade die Stabilität dieser Beziehung in Frage gestellt. • So konnten die USA lange Jahre eine Boomphase ohne anziehende Inflation erleben. Eine stärker restriktive Geldpolitik wäre dort notwendig gewesen, wurde aber aufgrund der geringen Inflationsrate nicht für notwendig erachtet. • Demgegenüber hat die EZB sich noch 2008 lange einer Zinssenkung verweigert, obwohl das Inlandsprodukt bereits am einbrechen war. • Daher erscheint es notwendig, die Zielfunktion der Zentralbank zu erweitern. Dies erfolgt z.B. in der Taylor-Regel.

Für die Taylor-Regel, • schlägt Taylor Werte von jeweils 0,5 für die Parameter lI und lP vor. • Eine Kritik an der Taylor-Regel bezieht sich darauf, dass sie nicht vorausschauend der zukünftigen Entwicklung der Variablen, insbesondere der Preisentwicklung, Rechnung trägt. • Dem kann Rechnung getragen werden, indem statt der tatsächlichen Inflationsrate, pt, die für die Zukunft erwartete Inflationsrate, , verwendet wird. • Zudem kann es in der Praxis schwierig sein, die Höhe der Produktionslücke, , insbesondere des Produktionspotentials, , korrekt zu schätzen.

Eine geldpolitische Regel bezeichnen wird dann als optimal, wenn hiermit die Abweichungen von Inflationsrate und Inlandsprodukt von vorgegebenen Zielwerten minimiert werden. • Im Falle einer Beschäftigungspräferenz werden dabei insbesondere starke Schwankungen des Inlandsprodukts vermieden. Bei einer Präferenz für Preisniveaustabilität werden demgegenüber starke Abweichungen vom vorgegebenen Inflationsziel stärker gewichtet. • Insgesamt gilt es, die folgende Kostenfunktion bei einer gewünschten Inflationsrate von Null und zu minimieren:

Die optimale Höhe der Gewichte, lP und lI, kann mit Hilfe eines theoretischen Modells bestimmt werden. Hierzu wird in der Literatur neben einer dynamischen IS-Kurve (2) die Verwendung einer erweiterten Phillips-Kurve (1) vorgeschlagen. • Gegenüber dem im vorherigen Abschnitt verwendeten Modell ergeben sich folgende Abweichungen: • Ein stochastischer Term, , wird berücksichtigt.

Auch bei der dynamischen IS-Kurve wird ein stochastischer Term, e, berücksichtigt. • Das Inlandsprodukt der letzten Periode wirkt mit einem Parameter, r<1, auf die laufende Güternachfrage aufgrund von Nachfragepersistenz. • Basierend auf diesem Modell kann mit Hilfe einer Excel-Tabelle die Entwicklung von Inlandsprodukt und Inflationsrate für verschiedene Gewichte, lI und lP, bestimmt werden. • Im Anhang werden formal die optimalen Werte der Gewichte bestimmt.

Die Analyse zeigt, dass auch bei fehlender Präferenz für eine Stabilisierung der Produktion (l=0) ein positiver Wert lP>0 resultiert. Quelle: FTD vom 9. Januar 2008

Es wird u.a. argumentiert, dass Preisrigi-ditäten zu einem hohen Wert für die Inflationssta-bilisierung, lI, führen sollten. • Lässt sich dies beweisen? Quelle: FTD vom 21. Juli 2008

Wie durch Einsetzen beispielhafter Werte gezeigt werden kann, gelten für die Taylor-Regel folgende Eigenschaften: • Je geringer die Präferenz für eine Stabilisierung der Produktionslücke, desto höher lP (paradoxes Ergebnis). lP >0 resultiert selbst dann wenn nur ein Inflationsziel verfolgt wird. Dies liegt an der Vorlaufeigenschaft der Produktionslücke gegenüber der Inflation. • Je geringer d , je langsamer also die Preisanpassung, desto höher lI. Die Zentralbank versucht in diesem Fall frühzeitig eine Inflationsdynamik zu unterbinden.

Die Taylor-Regel sollte im Falle von kleinen, offenen Volkswirtschaften modifiziert werden. • Der Wechselkurs wirkt hier auf zwei Arten auf die Inflationsrate ein. Ein Anstieg des Wechselkurses, w, erhöht die Inflationsrate aufgrund teurer werdender Importgüter. Zum anderen erhöht sich der Außenbeitrag (Exporte steigen und Importe gehen zurück) und die Inflationsrate steigt allmählich aufgrund der erhöhten gesamtwirtschaftlichen Nachfrage. • Die dynamische Entwicklung der Inflationsrate lässt sich mit Hilfe des folgenden stochastischen Modells darstellen.

Es gilt die Phillips-Kurve: • Ein steigender Wechselkurs, w-1-w-2, erhöht die Preise von Importprodukten und mit einer Verzögerung von einer Periode die Inflationsrate. • Es gilt die dynamische IS-Kurve: • Ein hoher Wechselkurs, w-1, erhöht die gesamtwirtschaftliche Nachfrage mit einer Verzögerung von einer Periode.

Das reale Zinsniveau und der Wechselkurs sind über den Devisenmarkt miteinander verbunden:Ein Anstieg des realen Zinsniveaus (r steigt) induziert sofortige Kapitalimporte, welche den Euro verteuern und den Dollar abwerten lassen (w sinkt). • Diese Beziehung kann von weiteren exogenen Variablen beeinflusst werden, wie z.B. zukünftigen Wechselkurs- und Zinserwartungen, dem Vertrauen der Investoren sowie dem ausländischen Realzinsniveau. • Diese Einflussgrößen werden in Form eines stochastischen Terms, n, berücksichtigt.

Hier kann gezeigt werden, dass eine optimale Regel die folgende Form hat: • Mit Hilfe einer Simulation können optimale Parameterwerte bestimmt werden: • Unter Berücksichtigung von (3) lässt sich dies umformen:

Der aktuelle Wechselkurs sollte bei der Bestimmung des Realzinsniveaus berücksichtigt werden. Ein steigender Wechselkurs induziert eine steigende gesamtwirtschaftliche Nachfrage und einen Anstieg der Inflation. • Die Geldpolitik sollte bei einem steigenden Wechselkurs kontraktiv gegensteuern, also die Realzinsen erhöhen. • Bei einem sinkenden Wechselkurs (einer Aufwertung der heimischen Währung) sollte die Geldpolitik expansiv reagieren.

Diese Art der geldpolitischen Regel kann auch so interpretiert werden, dass die Zentralbank nicht nur das Zinsniveau als operatives Ziel steuert, sondern eine Kombination aus Zins und Wechselkurs. • Dies entspricht der teilweise anzutreffenden Geldpolitik insbesondere in Kanada. Dort werden Zinsniveau und Wechselkurs zu einem monetary conditions index (MCI) zusammengefasst, welcher als operatives Ziel die Ausrichtung der Geldpolitik indiziert. • So gilt in Kanada:MCI = (i-7.9)+100/3.(ln(e)-ln(91.33)), • wobei e=1/w ein Index (1992 = 100) für den gewichteten Wechselkurs in Mengennotierung gegenüber den wichtigsten Handelspartnern ist.

Im Unterschied zum MCI wird bei der angesprochenen geldpolitischen Regel aber auf die dynamische Struktur des Modells Rücksicht genommen. • Wechselkursänderungen können nämlich schneller auf die Inflation einwirken als Zinsänderungen. • Daher wird zusätzlich der Wechselkurs der Vorperiode berücksichtigt, w-1. • Ein hoher Wechselkurs erhöht die gesamtwirtschaftliche Nachfrage und könnte durch einen hohen Realzinssatz ausgeglichen werden. • Zusätzlich bewirkt ein Anstieg des Wechselkurses eine temporär steigende Inflation. Dies wird zumeist beim MCI aber nicht berücksichtigt.

Die Frage, inwiefern Wechselkursänderungen bei der Geldpolitik berücksichtigt werden sollten, wird allerdings kontrovers diskutiert. • Diese Fragestellung ist analog zu dem Problem, ob die Zentralbank die oftmals relativ stark schwankenden Vermögenspreise bei der Steuerung der Inflation berücksichtigen sollte. • Hohe Vermögenspreise lassen manche Preise (z.B. Mieten) im Verbraucherpreisindex mit ansteigen. Zur Stabilisierung wären dann evtl. hohe Produktionseinbußen hinzunehmen.

Die Zentralbank könnte solche Inflationseffekte hingegen hinnehmen, und nur eine um solche Effekte bereinigte Inflationsrate, die so genannte Kerninflation, steuern. • Im Rahmen der vorliegenden modellhaften Betrachtung könnte die Zentralbank Einflüsse von Wechselkursänderungen auf die Inflation hinnehmen, indem sie die Zielinflationsrate verändert. • Die Zentralbank minimiert dann Abweichungen der Inflationsrate, p, von der Zielinflationsrate • In diesem Fall lautet die optimale Regel:

Während manche Güter wie Aktien und Rohstoffe stark schwankende Preise aufweisen, sind andere durch starke Preisrigiditäten gekennzeichnet, z.B. Löhne auf dem Arbeitsmarkt oder Endprodukte. • Die Nachteile der Inflation lassen sich insbesondere für die zweite Art von Gütern konstatieren: Hier treten Menukosten bei Preisveränderungen auf, ausbleibende Preisanpassungen führen zu allokativen Verzerrungen und einer willkürlichen Umverteilung. • Dies begründet, warum die Zentralbank der Steuerung des Preisniveaus der zweiten Gruppe evtl. eine herausragende Bedeutung zuweisen sollte.

Gerade in Zeiten steigender Rohstoffpreise liegt die Steigerung des Verbraucherpreisindex höher als diejenige der Kerninflation. • Ein Fokus auf der Kerninflation würde eine kontraktive Geldpolitik verhindern.

Zuletzt soll hier noch der Frage nachgegangen werden, wie schnell die Zentralbank eine als optimal erachtete Politik durchführen sollte. • Entgegen einer sofortigen Setzung des gewünschten Zinssatzes wird vorgebracht, dass ein interest smoothing (Zinsglättung)sinnvoll sei. In einer geschlossenen Volkswirtschaft ließe sich dies beispielsweise folgendermaßen darstellen: • Hierbei wird mit r die Geschwindigkeit der Anpassung dargestellt.

Dies wird einerseits damit begründet, dass die Finanzmarktstabilität gefördert wird, da z.B. steigende Zinsen Banken, die zumeist eine Fristentransformation betreiben, in die Insolvenz führen könnten. • Zum anderen wird befürchtet, dass häufige Richtungswechsel einer Zentralbankpolitik einen Glaubwürdigkeitsverlust bewirken, da solche Zentralbanken schlecht informiert wirken und ihnen das Fehlen einer klaren Strategie unterstellt wird.