Download

1 / 18

260 likes | 772 Views

Mehrwertsteuer (MWST). Steuerart und Sätze Steuerobjekt Steuersubjekt Form und Inhalt der Rechnungen Buchhaltung der MWST. Steuerart und Sätze.

E N D

Mehrwertsteuer (MWST) • SteuerartundSätze • Steuerobjekt • Steuersubjekt • FormundInhalt der Rechnungen • Buchhaltung der MWST John Hess Finanzbuchhaltung

SteuerartundSätze • Allgemeine Umsatzsteuerauf den KonsumvonWarenundDienstleistungen. Erfasst den Umsatz des SteuerpflichtigenunterAbzug der Vorsteuer = Nettoalphasensteuer John Hess Finanzbuchhaltung

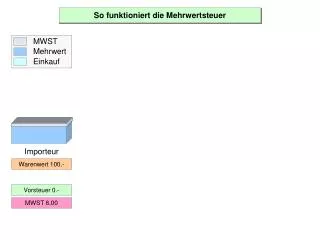

Steuerart Unternehmer mit MWST Güter Ressourcen Mehrwert 200.00 16.00 216.00 Kauf 100.00 MWST 8.00 % 8.00 Kaufpreis108.00 Verkauf 300.00 MWST 8.00 % 24.00 Verkaufspreis324.00 W.- Aufwand/Kreditoren 100.00 Deb. Vorsteuer/Kreditoren8.00 Debitoren/W.- Verkauf 300.00 Debitoren/Kreditor MWST 24.00 John Hess Finanzbuchhaltung

Transfer « Vorsteuer" zur« MWST" • Kreditor MWST/ DebitorVorsteuer8.00 • Zahlung der MWST • Kreditor MWST / Liquidität16.00 John Hess Finanzbuchhaltung

Steuerobjekt • Steuervom Bund erhoben • GüterundDienstleistungengegenEntgeltin der Schweiz • AkquisitionvonWarenundDienstleistungeneinerausländischenGesellschaft • Import vonGüterundDienstleistungen • Eigenverbrauch John Hess Finanzbuchhaltung

AusgenommeneLeistungen Nicht MWST- pflichtig KeineVorsteuerabziehbar Postregale Gesundheit, Bildung KulturelleEreignisse Versicherungen Geldtransaktionen Nichtsteuerbar GrenzüberschreitendeLeistungen RechtaufVorsteuerabzug Exportgüter Dienstleistungen an dasAusland Steuerobjekt John Hess Finanzbuchhaltung

Steuersubjekt • Unternehmer mit einemUmsatzvongrösserals Fr. 100'000.- • Nicht der Steuerunterworfensind • Alle mit einemUmsatztieferals Fr. 100'000.-, • Gemeinnützige Sport- undKulturvereineohneGewinn mit einemUmsatzvonwenigerals Fr. 150'000.- John Hess Finanzbuchhaltung

FormundInhalt der Rechnungen • Name und Adresse des Lieferanten + Nr MWST • Name und Adresse des Empfängers • Lieferdatum • Art, ObjektundBedeutung der Lieferung • Gegenleistung in Franken • Geschuldete MWST und/oder Steuersatz John Hess Finanzbuchhaltung

Kontoführung MWST • Activ • Vorsteuerauf den KaufvonWarenundDienstleistungen • Vorsteuerauf den InvestitionenundandereBetriebsaufwände • Passiv • MWST John Hess Finanzbuchhaltung

Grundlagefür die Buchhaltung • Gegenleistung • Abmachung - Faktura : Debitoren/ W.- Ertrag • Geldleistung- Einnahme : Liquide Mittel/ Debitoren Warenlieferungen Verkäufer Käufer Entgelt/Gegenleistung John Hess Finanzbuchhaltung

Nettomethode ErfassungAufwandundErtrag, ohne MWST Erfassung MWST separat Bruttomethode ErfassungAufwandundErtrag mit MWST undAnpassungam Ende der Rechnungsperiode MethodezurVerbuchung der MWST John Hess Finanzbuchhaltung

Methoden der Verbuchung der MWST • KreditkaufvonWaren Fr. 648.00,MWST 8.0 % inkl. • Netto : W.- Aufwand /Kreditoren 600.00 Deb. Vorsteuer 8.0 %/Kreditoren 48.00 • Brutto : W.- Aufwand 8.0 %/ Kreditoren648.00 • VerkaufvonWarenaufKredit Fr. 1'080.00, MWST 8.0 % inkl. • Netto : Debitoren/W.- Ertrag 1’000.00 • Debitoren/Kreditor MWST 80.00 • Brutto : Debitoren/W.- Ertrag 8.0 % 1'080.00 John Hess Finanzbuchhaltung

Nettosteuersätze • Konditionen • UmsatzgeringeralsFr. 5'000'000.- pro Jahr • Steuerlasttieferals Fr. 100'000.- pro Jahr • Nettosatz • FürjedeBranche statistischermittelt • MWST = Umsatzx Nettosteuersatz • Beispiel: Fr. 300'000.- x 6 % = Fr. 18'000.- John Hess Finanzbuchhaltung

Fragen zur Mehrwertsteuer 1. Nach welcher Methode wird die schweizerische Mehrwertsteuer (MWST) erhoben? Netto-Allphasensteuer, d.h. auf dem Umsatz nach jeder Handels-, Produktions- und Dienstleistungsstufe Umsatzsteurer - Vorsteuer Netto- Steuerschuld John Hess Finanzbuchhaltung

Fragen zur Mehrwertsteuer 2. Welches Gesetz regelt die MWST? Bundesgesetz über die Mehrwertsteuer (siehe Vorlesung Steuergesetze) 3. Welche Umsätze sind steuerpflichtig? • Inländische Lieferungen und Leistungen • Eigenverbrauch • Importierte Lieferungen und Dienstleistungen John Hess Finanzbuchhaltung

Fragen zur Mehrwertsteuer 4. Wer ist steuerpflichtig? Wer aus gewerblicher oder beruflicher selbständiger Tätigkeit, aus Lieferungen von Gegenständen, Erbringen von Dienstleistungen und Eigenverbrauch jährlich ,mehr als Fr. 100‘000.– Umsatz im Inland erzielt (Art. 21 MWSTG) John Hess Finanzbuchhaltung

Fragen zur Mehrwertsteuer 5. Was verstehen Sie unter dem Begriff Vorsteuer? Die beim Kauf von Gegenständen (Maschinen, Bauten, Waren, Betriebsmaterial, Strom, Wasser, Gas, etc.) oder von Dienstleistungen (Beratungen, Zumietung von Personal, Werbeleistungen, Lizenzen, Marken, Goodwill, usw.) bezahlte Umsatzsteuer John Hess Finanzbuchhaltung

Fragen zur Mehrwertsteuer 6. Auf welchem Konto wird die MWST verbucht? Passivkonto Verpflichtungen aus L&L „Kreditor-Umsatzsteuer“ 7. Auf welchem Konto wird die Vorsteuer verbucht? Aktivkonto Verbindlichkeiten aus L& L „Debitor-Vorsteuer“ John Hess Finanzbuchhaltung