Download

1 / 29

320 likes | 1.06k Views

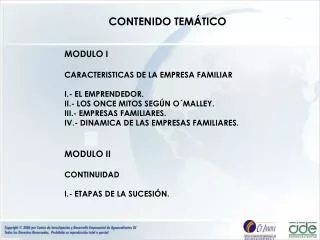

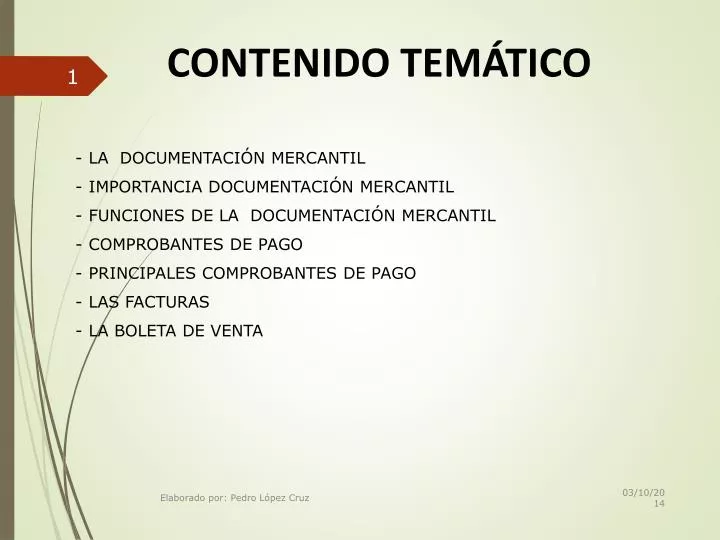

CONTENIDO TEMÁTICO. LA DOCUMENTACIÓN MERCANTIL IMPORTANCIA DOCUMENTACIÓN MERCANTIL FUNCIONES DE LA DOCUMENTACIÓN MERCANTIL COMPROBANTES DE PAGO PRINCIPALES COMPROBANTES DE PAGO LAS FACTURAS LA BOLETA DE VENTA. LA DOCUMENTACIÓN MERCANTIL.

E N D

CONTENIDO TEMÁTICO • LA DOCUMENTACIÓN MERCANTIL • IMPORTANCIA DOCUMENTACIÓN MERCANTIL • FUNCIONES DE LA DOCUMENTACIÓN MERCANTIL • COMPROBANTES DE PAGO • PRINCIPALES COMPROBANTES DE PAGO • LAS FACTURAS • LA BOLETA DE VENTA Elaborado por: Pedro López Cruz

LA DOCUMENTACIÓN MERCANTIL Es la disciplina que nos da a conocer las características fundamentales y requisitos primordiales que debe reunir toda documentación a emplearse en cada actividad mercantil. Por consiguiente, trata del estudio de los diversos documentos que intervienen en las operaciones mercantiles : comerciales , distribución de los productos y/o servicios de la entidades comerciales , industriales , de crédito bancario y de control de trabajo para un mejor estudio , compresión , preparación y aplicación. Elaborado por: Pedro López Cruz

IMPORTANCIA DOCUMENTACIÓN MERCANTIL La documentación mercantil es importante porque permite avalar una determinada relación comercial, debido a que los documentos mercantiles a utilizarse darán fe de la actividad comercial y servirán para asentar dichas operaciones en registros especiales y su posterior control por parte de la contabilidad. Elaborado por: Pedro López Cruz

FUNCIONES DE LA DOCUMENTACIÓN MERCANTIL FUNCIONES: 1).Para el Comerciante: Representa un medio probatorio de las transacciones que se realizan en un ejercicio económico 2).Para la Empresa: Puede probar la autenticidad de la operación comercial y también registra el resultado de lo sustentado de la gestión. 3).Para el Estado: Verifica las diversas transacciones realizadas por la persona jurídica o natural y da fe ala forma de librar y registrar la aplicación de las disposiciones legales vigentes. 4).Para la Colectividad en General: Porque a pesar del tiempo se puede autenticar la propiedad. Elaborado por: Pedro López Cruz

RELACIÓN DE LA DOCUMENTACIÓN MERCANTIL CON LA CONTABILIDAD La documentación mercantil se relaciona con la ciencia contable, porque le proporciona los instrumentos sustentatorios para el registro contable , en tanto que la contabilidad ordena , analiza y registra la operaciones contenidas en los documentos para luego resumirlos y formular los resultados del periodo a través de los estados financieros . Elaborado por: Pedro López Cruz

¿Qué son los comprobantes de pago? • Comprobante de pago es todo documento que acredita la transferencia de bienes, entrega en uso o prestación de servicios, calificado como tal por SUNAT. Elaborado por: Pedro López Cruz

¿Cuál es la utilidad de los comprobantes de pago? Sirven para: • Acreditar la realización de una operación o transacción comercial, los montos pagados y los impuestos que correspondan. • Demostrar la propiedad de un bien. • Efectuar algún reclamo o cambio en el caso de algún desperfecto o deterioro. Elaborado por: Pedro López Cruz

¿Por qué son importantes los Comprobantes de Pago? • Porque ayudan a evitar la evasión tributaria • Cuando se emite un comprobante entonces hay una prueba de la transacción y ésta se anota en los registros y libros contables. En consecuencia, se declararán ingresos correctos y se pagarán los impuestos respectivos. Elaborado por: Pedro López Cruz

No entregar Comprobante de Pago es la forma más común de evasión • Las personas que no entregan comprobante de pago: • Pagan menos Impuesto a la Renta del que les corresponde. • Se quedan con el IGV pagado por el comprador. Elaborado por: Pedro López Cruz

En el Impuesto a la Renta • Si el vendedor no emite el comprobante de pago respectivo, no habrá rastro de la operación o transacción realizada, pues se carecerá de un documento que la acredite. • Al no haber prueba de la transacción, no será anotada en los registros y libros contables. Por consiguiente, los ingresos obtenidos por el vendedor en dichas operaciones no serán declarados periódicamente y se declarará ingresos menores a los reales y no pagará o pagará un tributo menor al que le corresponde. Elaborado por: Pedro López Cruz

En el Impuesto General a las Ventas (IGV) • La situación es más grave aún. • Porque se apropia del IGV que el comprador le ha pagado. • Al no existir comprobante de pago, no hay documento que pruebe que el comprador pagó el IGV y, por lo tanto, el vendedor ya no lo entrega al fisco, sino que lo considera un “ingreso” adicional. Elaborado por: Pedro López Cruz

Principales Comprobantes de Pago COMUNES FACTURA BOLETA DE VENTA RECIBO POR HONORARIO LIQUIDACION DE COMPRA TICKETS O CINTAS EMITIDAS POR MAQUINAS REGISTRADORAS Elaborado por: Pedro López Cruz

Principales Comprobantes de Pago NO COMUNES UTILES PARA CREDITO FISCAL O SUSTENTAR COSTO, GASTO O CR{EDITO UTILES PARA SUSTENTAR COSTO, GASTO O CREDITO DEDUCIBLE NO PERMITEN SUSTENTAR GASTO O COSTO PARA EFECTOS TRIBUTARIOS BOLETO POR TRANSPORTE AEREO DE PASAJEROS. DOCUMENTOS DE BANCO. REC. SERV. PUBLICO. POLIZA POR OPERACIONES EN BOLSA. CARTAS DE PORTE AEREO Y CONOCIMIENTO DE EMBARQUE RECIBO DE ARRENDAMIENTO DE INMUEBLES. DOCUMENTO POR ARRENDAMIENTO DE BIENES INMU. DE LA IGLESIA BOLETOS DE TRANSP. PUB. INTERPROVINCIAL BOLETOS DE TRANSPORTE URBANO BOLETOS DE ATRACCIONES DE ESPECTACULOS DOC. DE LAS AFP BILLETES DE LOTERIA, RIFAS Y APUESTAS. DOCUMENTOS EMITIDOS POR CENTROS EDUCATIVOS Elaborado por: Pedro López Cruz

Muy Importante • El vendedor está obligado a entregar comprobante de pago por ventas mayores a S/. 5.00 • Si la venta es menor a dicho monto, también deben entregarlo si el comprador lo solicita. Elaborado por: Pedro López Cruz

NOTA DE PEDIDO Es un documento interno que utiliza el proveedor o vendedor con la finalidad de dar a conocer a un cliente los precios, calidad, características y condiciones de venta (contado o crédito) de las mercaderías solicitadas, indicando además si incluyen o no el impuesto general a las ventas, el tiempo de vigencia de los precios cotizados, etc. Elaborado por: Pedro López Cruz

PROFORMA Es un documento auxiliar que se usa para dar a conocer de antemano a los clientes las condiciones de venta, calidad de los productos y precios. En el caso de compras de importancia, se acostumbra a pedir proformas a varios proveedores para escoger la más conveniente. Si la operación de compraventa no se realizará, la proforma no tiene más valor que el de haber informado al comprador de las condiciones de venta. Elaborado por: Pedro López Cruz

ORDEN DE COMPRA Es un documento interno utilizado por la empresa compradora (cliente), para confirmar su aceptación de los precios, condición de venta, calidad , plazo de entrega, etc. Descritos en la nota de pedido emitida por el vendedor (Proveedor) La orden de compra debe estar firmado por la persona o personas responsables que garanticen el cumplimiento de la obligación contraída con el proveedor. Generalmente estos documentos se emiten por triplicado -Original para el proveedor que será adjuntada a la guía de remisión en la entrega del a mercadería. -Primera copia será remitida al almacén. -Segunda copia apara archivo del departamento. Elaborado por: Pedro López Cruz

¿Qué son las Facturas? • La factura es el comprobante de pago que, por lo general, es utilizado en transacciones entre empresas o personas que necesitan sustentar el pago del IGV en sus adquisiciones, a fin de utilizar el denominado “crédito fiscal”, así como gasto o costo para efecto tributario. Elaborado por: Pedro López Cruz

¿En que caso se debe emitir una factura? • Cuando la operación se realice con sujetos del IGV que tengan derecho al crédito fiscal. • Cuando el comprador lo solicite a fin de sustentar gasto o costo para efecto tributario. • Cuando el sujeto del RUS lo solicite a fin de sustentar crédito deducible Elaborado por: Pedro López Cruz

¿A quienes se les debe entregar Factura? • Solo aquel usuario que posea RUC, salvo en caso de exportaciones, que no es exigible tal requisito • Cuando se hace una transferencia gratuita debe entregarse una factura con la leyenda: “TRANSFERENCIA GRATUITA O SERVICIO PRESTADO GRATUITAMENTE”, y se precisara el valor de venta o el importe del servicio prestado de acuerdo a la operación Elaborado por: Pedro López Cruz

La Boleta de Venta • Se utilizan en operaciones con consumidores o usuarios finales. • En operaciones realizadas por los sujetos del RUS no podrán ser utilizadas a fin de sustentar gasto o costo para efecto tributario y para sustentar crédito deducible. Elaborado por: Pedro López Cruz

La Boleta de Venta • ¿Quiénes deben entregar Boleta de Venta? • Todos aquellos que vendan bienes o presten servicios a consumidores finales, por ejemplo en bodegas, restaurantes, farmacias, zapaterías, ferreterías, etc. • Aquellos comprendidos en el Nuevo Régimen Único Simplificado. • No existe un monto mínimo. Sin embargo, si el monto de la venta no supera los cinco nuevos soles (S/. 5.00) no hay obligación de entregar Boleta de Venta, salvo que el comprador lo solicite. • En estos casos, el vendedor deberá llevar un control diario, emitiendo una Boleta de Venta al final del día por el importe total de estas operaciones. Debe conservar en su poder el original y copia de la Boleta de Venta. • Las Boletas de Venta no permiten ejercer el derecho al crédito fiscal, ni sustentar gasto o costo para efecto tributario, salvo en los casos señalados expresamente por la ley. Elaborado por: Pedro López Cruz

La Boleta de Venta • ¿Debe identificarse al comprador o usuario? (*) • Cuando el importe de la venta y/o el servicio prestado supere 1/2 UIT. (Unidad Impositiva Tributaria) por operación será necesario identificar al comprador o usuario, consignando en el comprobante sus apellidos y nombres completos, dirección y número de su documento de identidad. • (*) A partir del 01.03.2009 se reduce a setecientos Nuevos Soles (S/. 700.00) por operación el importe a partir del cual será necesario identificar al comprador o usuario, consignando en el comprobante sus apellidos y nombres completos y número de su documento de identidad. Elaborado por: Pedro López Cruz

GRACIAS Elaborado por: Pedro López Cruz