Download

1 / 23

250 likes | 1.01k Views

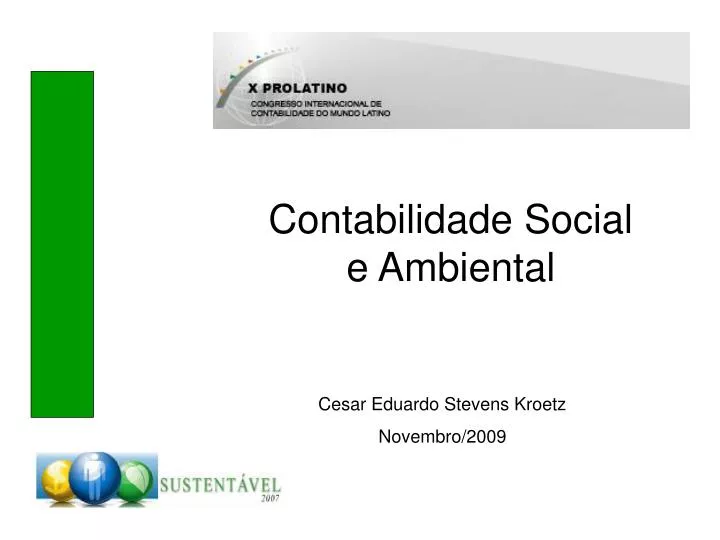

Contabilidade Social e Ambiental. Cesar Eduardo Stevens Kroetz Novembro/2009. BENS NATURAIS. PROCESSOS + ENERGIA. PRODUTOS. RESÍDUOS. RESÍDUOS. NATUREZA. PRODUÇÃO DE BENS/SERVIÇOS. Reduzir, Reciclar, Reutilizar. Desenvolvimento Econômico. Desenvolvimento Sustentável. $.

E N D

Contabilidade Social e Ambiental Cesar Eduardo Stevens Kroetz Novembro/2009

BENS NATURAIS PROCESSOS + ENERGIA PRODUTOS RESÍDUOS RESÍDUOS NATUREZA PRODUÇÃO DE BENS/SERVIÇOS

Desenvolvimento Econômico Desenvolvimento Sustentável

EXPANSÃO DA CONTABILIDADE ECOLÓGICO HUMANO INDIVIDUAL SOCIAL MERCADOS DECISÃO CIENTIFICO TECNOLÓGICO MAIOR COMPROMETIMENTO DAS EMPRESAS COM OS AGENTES

Crise de credibilidade das organizações • Falta de confiança nas informações • Falta de confiança nas prestações de contas • Baixo nível de transparência organizacional • Pouca participação e controle externo • Falta de confiabilidade das auditorias Também, vivemos crises de responsabilidades!

O mundo é das organizações... Peter Drucker

FINALIDADE BÁSICA PROSPERIDADE SOCIAL

Por que as empresas poluem? Poluem porque necessitam livrar-se dos lixos que produzem e a forma mais barata de o fazer é largá-los na natureza!

Lógica pertencente a visão econômica empresarial, que busca saber: a) O que produzir? b) Como produzir? c) Para quem produzir? • A postura nesta visão é: • Tratamento ao final do processo • Busca atender padrões • Observa apenas exigências legais

Responsabilidade Social Corporativa e Desenvolvimento sustentável O conceito de responsabilidade social corporativa pressupõe que a organização não seja somente um agente econômico, produtor de riqueza e gerador de lucros, mas também um agente social, com participação e influência sobre seu entorno.

Desenvolvimento sustentável na empresa: um processo contínuo de gestão que busca o equilíbrio entre objetivos econômicos + sociais + ambientais, para a geração de riqueza. Desenvolvimento sustentável: visão de longo prazo, que busca assegurar às gerações futuras uma melhor qualidade de vida. (Comisión Brundtlandt)

Princípio do poluidor pagador ... estabelece que o poluidor potencial deve agir de modo a prevenir (evitar) a poluição e que o poluidor de fato pagará pelos custos de remediação e recuperação decorrentes de qualquer poluição por ele causada. Princípio da causação

Responsabilidade Continuada do Produtor A RCPbaseia-se na premissa de que os efeitos nocivos dos produtos sobre o ambiente são da responsabilidade do produtor, dentro e fora da fábrica e durante todo o ciclo de vida do produto, inclusive suas partes e embalagens. O governo fica com a responsabilidade de editar medidas coerentes, amplas e compreensivas, para determinar a responsabilidade.

O que começa a mudar com a inclusão da RSC? 1. A RSC passa a incorporar o Planejamento Estratégico 2. Indicadores sociais e ambientais são solicitados conjuntamente aos informes contábeis. 3. Temas como Passivos e Ativos Ambientais são discutidos 4. O mercado de capitais começa a exigir maiores informações

5. O sistema contábil necessita de ajustes para atender estas demandas – iniciando pelo PGC 6.O triple resultado passa a ser o verdadeiro resultado 7. Novas demonstrações contábeis devem ser elaboradas 8. O tema de custos ambientais aparece 9. Novos modelos de auditoria e controles internos são requisitados 10. Novos modelos de análises, incorporando informações sociais e ambientais

Os pequenos atos que se executamsão melhores que todos aqueles grandes que se planejam. George C. Marshall Responsabilidade social e ambiental Embora ninguém possa voltar atrás e fazer um novo começo, qualquer um pode começar agora e fazer um novo final. Chico Xavier cesark@unijui.tche.br