Download

1 / 33

E N D

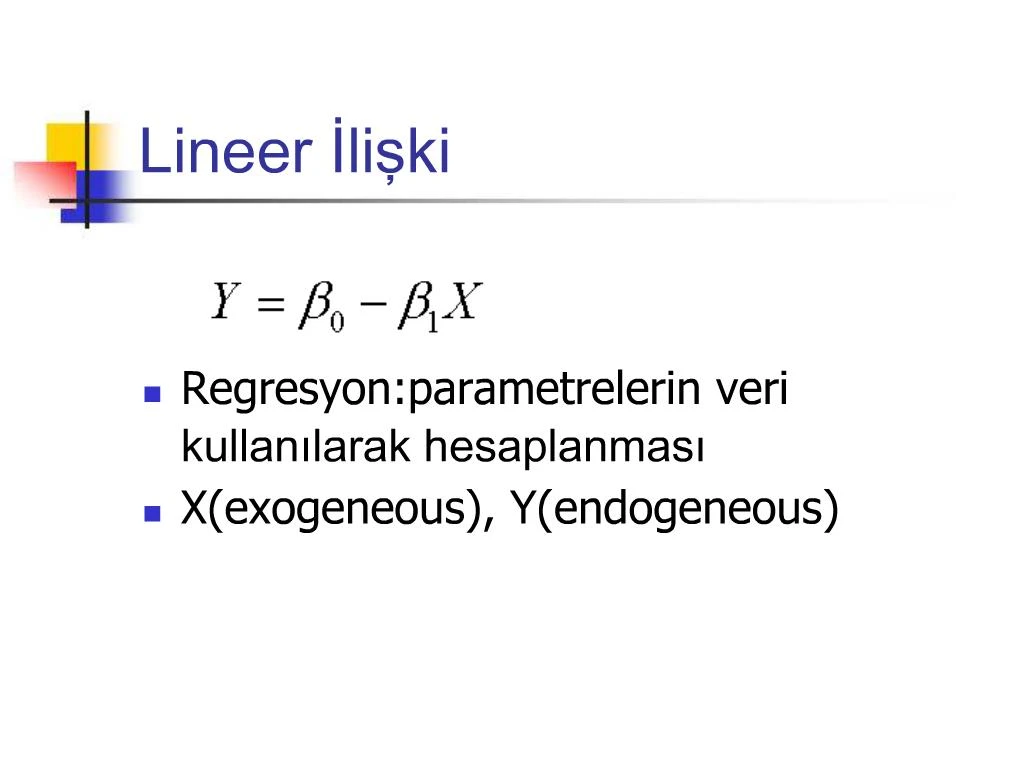

1. Lineer Iliski

Regresyon:parametrelerin veri kullanilarak hesaplanmasi

X(exogeneous), Y(endogeneous)

2. Dogrusal Regresyon Modeli

3. Lineer Iliski

Her gelir d�zeyi i�in, olanakli satis degerlerinin dagiliminin beklenen degeri

4. Lineer Iliski

5. Dogrusal Regresyon Modeli

6. Dogrusal Regresyon Modeli

7. Lineer Iliski

8. Dogrusal Regresyon Modeli

ger�ek deger = beklenen deger + hata terimi

- Gelir disindaki diger fakt�rler

9. En K���k Karelerle Tahmin

Bu noktalara en iyi uyum g�steren dogrunun (?0 ve ?1) tahmini.

En k���k kareler y�ntemi, anak�tle regresyon dogrusunun bir tahmini olarak, kalinti (ei) karelerinin toplami en k���k olan dogruyu se�er.

10. Dogrusal Regresyon Modeli

11. En K���k Karelerle Tahmin

12. En K���k Karelerle Tahmin : �rneklem ortalamalari

13. En K���k Karelerle Tahmin �rneklem Regresyon Dogrusu

14. Dogrusal Regresyon Modelinin Standart Varsayimlari Belirli varsayimlar altinda en k���k kareler tahminleri anlamlidir:

xi degerleri sabit ya da ?i�den bagimsiz Xi rassal degiskenlerinin ger�eklesmis degerleridir.

Hata terimleri, ?i ortalamasi sifir olan ve varyanslari ayni olan rassal degiskenlerdir.

Hata terimleri birbirleri ile iliskili degillerdir.

15. Perakende Satis Analizi i�in Regresyon Analizi

16. Dogrusal Regresyon Modelinin A�iklama G�c� Degiskenlik Analizi � Varyans Analizi (Analysis of Variance)

BKT = RKT + HKT

SST = SSR + SSE

Regresyon analizindeki toplam degiskenlik: BKT (b�t�n kareler toplami)

Y�nin X�e bagimliliginin a�ikladigi degiskenlik: RKT (regresyon kareleri toplami)

A�iklanamayan degiskenlik: HKT (hata kareleri toplami)

17. Dogrusal Regresyon Modelinin A�iklama G�c� Degiskenlik Analizi- Varyans Analizi (Analysis of Variance)

18. Perakende Satis Analizi i�in Regresyon Analizi

19. Dogrusal Regresyon Modelinin A�iklama G�c� Belirlilik Katsayisi, (coefficient of determination- R2)

20. Dogrusal Regresyon Modelinin A�iklama G�c� Model Hata Varyansinin Tahmini

21. G�ven Araliklari ve �nsav Sinamalari Anak�tle regresyon dogrusunun egimi ?1 (LS tahmini b)

Standard varsayimlar ge�erli iken, b1 ?1�nin sapmasiz tahmin edicisidir ve varyansi

�nin sapmasiz tahmin edicisi ise,

22. G�ven Araliklari ve �nsav Sinamalari Egim katsayisinin tahmini b1�in varyansi iki unsura baglidir:

Se2, regresyon egrisinden uzaklik

(n-1)Sx2

23. G�ven Araliklari ve �nsav Sinamalari Regresyon modelinde ?1= 0 ise lineer bir iliski oldugunu s�yleyemeyiz.

Testimiz:

24. G�ven Araliklari ve �nsav Sinamalari Anak�tle regresyon egimi ?1, LS tahminine de b1 diyelim. Varsayimlar ge�erli ve ?i normal dagilimli ise;

rassal degiskeni, (n-2) serbestlik dereceli bir student t dagilimina uyar.

25. Perakende Satis Modeli i�in Excel �iktisi

26. G�ven Araliklari ve �nsav Sinamalari Anak�tle Regresyon Egiminin G�ven Araliklari

?i�ler normal dagiliyorsa ve varsayimlar ge�erliyse, ?1�in %100(1-?) g�ven araligi;

Burada t(n � 2, ?/2),

esitligini saglayan bir sayidir. t(n � 2) rassal degiskeni de (n-2) serbestlik dereceli student t dagilimina uyar.

27. G�ven Araliklari ve �nsav Sinamalari Anak�tle Regresyon Egiminin Sinanmasi

�nsavini,

�nsavi ile sinamanin kurali:

28. G�ven Araliklari ve �nsav Sinamalari Anak�tle Regresyon Egiminin Sinanmasi

�nsavini,

�nsavi ile sinamanin kurali:

29. G�ven Araliklari ve �nsav Sinamalari Anak�tle Regresyon Egiminin Sinanmasi

�nsavini,

�nsavi ile sinamanin kurali:

30. G�ven Araliklari ve �nsav Sinamalari Anak�tle Regresyon Egim Katsayisinin F Testi ile Sinanmasi

�nsavini,

�nsavi ile F istatistigini

kullanarak sinamanin kurali:

31. Kestirim Regresyon kullaniminin �nemi, bagimsiz degiskenin varsayilan degerlerine bagli olarak bagimsiz degisken i�in kestirimler hesaplamaktir.

X ve Y arasinda tahmin ettigimiz iliskinin ge�erli oldugunu ve X= xn+1 varsayalim.

X= xn+1 iken, yn+1�in ger�ek degerini kestirmek isteyebiliriz.

X= xn+1 iken, y�nin ortalama degerini kestirmek isteyebiliriz.

32. Kestirim Her iki durumda da

uygun nokta tahminidir.

Nokta tahmininin yanisira g�ven araliklari da istenir.

X= xn+1 iken, yn+1�in ger�ek degerinin kestirimi i�in g�ven araligi:

X= xn+1 iken, y�nin ortalama degerinin kestirimi i�in g�ven araligi:

33. Regresyon Analizinde Siklikla Yapilan Hatalar En k���k kareler y�nteminin varsayimlarinin g�zden ka�irilmasi,

Varsayimlarin nasil degerlendirileceginin bilinmemesi,

Varsayimlar ge�erli olmadigi durumda, en k���k karelere alternatif y�ntemlerin bilinmemesi,

Konunun ne oldugu tam anlasilmadan regresyon modelinin kullanilmasi,

34. Bu Hatalari �nlemek i�in Stratejiler X ve Y arasindaki olasi iliskiyi g�zlemlemek i�in serpilme �izimi ile baslamak (scatter plot),

Varsayimlarin ge�erliligini kontrol etmek i�in kalinti analizinin yapmak,

Kalintilarin normal dagilim g�sterip g�stermedigini kontrol etmek,

Varsayimlarin ge�erli olmadigi durumda alternatif metotlari kullanmak,

Varsayimlar ge�erli ise, tahmin edilen regresyon katsayilarinin �nemini test etmek ve kestirim g�ven araliklarini olusturmak.