Download

1 / 5

50 likes | 115 Views

ROZPOČTOVÁ SKLADBA. Rozpočet obce představuje decentralizovaný peněžní fond bilanci příjmů a výdajů za rozpočtové období a jejich struktura finanční plán podle kterého obec hospodaří nástroj prosazování cílů obecní politiky Rozpočtová skladba

E N D

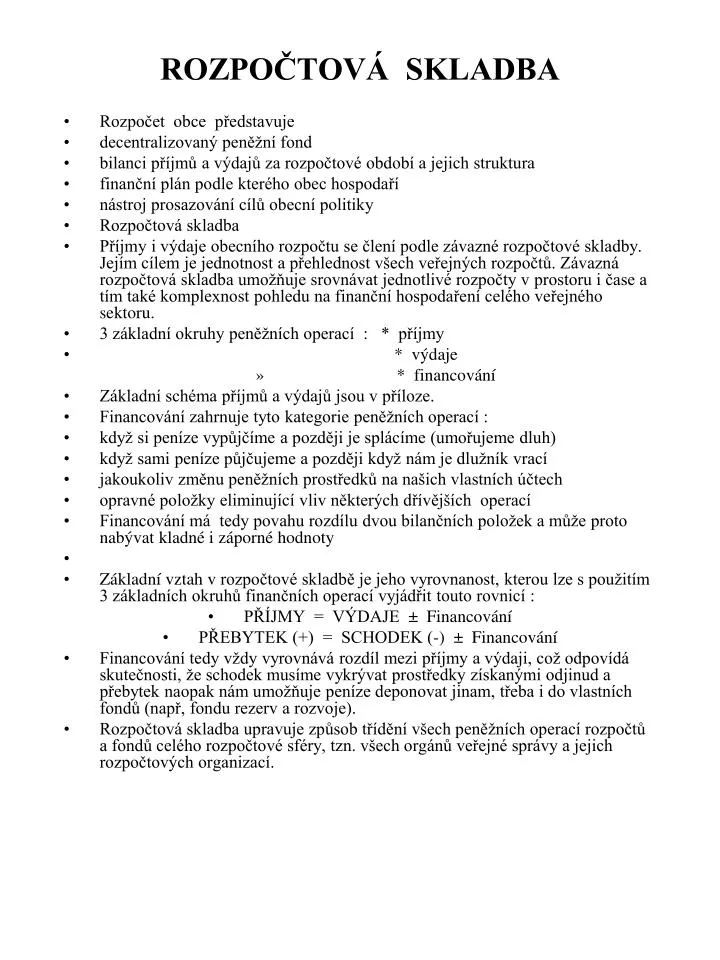

ROZPOČTOVÁ SKLADBA • Rozpočet obce představuje • decentralizovaný peněžní fond • bilanci příjmů a výdajů za rozpočtové období a jejich struktura • finanční plán podle kterého obec hospodaří • nástroj prosazování cílů obecní politiky • Rozpočtová skladba • Příjmy i výdaje obecního rozpočtu se člení podle závazné rozpočtové skladby. Jejím cílem je jednotnost a přehlednost všech veřejných rozpočtů. Závazná rozpočtová skladba umožňuje srovnávat jednotlivé rozpočty v prostoru i čase a tím také komplexnost pohledu na finanční hospodaření celého veřejného sektoru. • 3 základní okruhy peněžních operací : * příjmy • * výdaje • * financování • Základní schéma příjmů a výdajů jsou v příloze. • Financování zahrnuje tyto kategorie peněžních operací : • když si peníze vypůjčíme a později je splácíme (umořujeme dluh) • když sami peníze půjčujeme a později když nám je dlužník vrací • jakoukoliv změnu peněžních prostředků na našich vlastních účtech • opravné položky eliminující vliv některých dřívějších operací • Financování má tedy povahu rozdílu dvou bilančních položek a může proto nabývat kladné i záporné hodnoty • Základní vztah v rozpočtové skladbě je jeho vyrovnanost, kterou lze s použitím 3 základních okruhů finančních operací vyjádřit touto rovnicí : • PŘÍJMY = VÝDAJE ± Financování • PŘEBYTEK (+) = SCHODEK (-) ± Financování • Financování tedy vždy vyrovnává rozdíl mezi příjmy a výdaji, což odpovídá skutečnosti, že schodek musíme vykrývat prostředky získanými odjinud a přebytek naopak nám umožňuje peníze deponovat jinam, třeba i do vlastních fondů (např, fondu rezerv a rozvoje). • Rozpočtová skladba upravuje způsob třídění všech peněžních operací rozpočtů a fondů celého rozpočtové sféry, tzn. všech orgánů veřejné správy a jejich rozpočtových organizací.

Třídění druhové (položkové) • je základním systémem klasifikace veškerých transakcí veřejných rozpočtů. • Druhová klasifikace je čtyřúrovňová • x x x x : třída např. 2 - nedaňové příjmy seskupení položek 21 - příjmy z vlastní činnosti podseskupení položek 213 - příjmy z pronájmu majetku položka 2133 - příjmy z pronájmu movitých věcíSeznam tříd druhového členění rozpočtu : • Daňové příjmy • Nedaňové příjmy • Kapitálové příjmy (investiční sféra) • Přijaté dotace • Běžné výdaje • Kapitálové výdaje (investiční sféra) • Financování Funkční třídění (paragrafové) • za prioritní považuje funkci (účel) vynaložení peněz – pyramidově agreguje jednotlivé funkční kategorie výdajů. • Neklasifikuje veškeré operace, ale jen veškeré výdaje a v územních rozpočtech vybrané nedaňové a kapitálové příjmy. • Funkční klasifikace je také čtyřstupňová „ • x x x x rozpočtová skupina např: 3 - služby pro obyvatelstvo rozpočtový oddíl 32 - vzdělávání rozpočtový pododdíl 323 - zájmové studium paragraf 3231 - základní umělecké školy • Rozpočtové skupiny funkčního členění : • 1 Zemědělství a lesní hospodářství • 2 Průmysl a ostatní hospodářská odvětví • 3 Služby pro obyvatelstvo • 4 Sociální věci a politika zaměstnanosti • 5 Bezpečnost státu a právní ochrana • 6 Všeobecná veřejná správa a služby

Příloha č. 10 / 1 Schéma rozpočtových příjmů podle druhu Z0 prodeje invest. .majetku Kapitálové Z prodeje akcií a majet. účastí Daně z příjmu, zisku a kap.výnosů Vnitřní daně ze zboží a služeb PŘÍJMY VLASTNÍ Daně a poplatky z vybraných čin. Daňové Daně z mezinárodních. transakcí Majetkové daně Běžné Pojistné SZ a zdravotní Ostatní daňové příjmy PŘÍJMY Příjmy z vlast.činnosti, z pronájm Nedaňové Úroky, dividendy, kurz. zisky Přijaté sankce a vratky transférů Příjmy z prodeje neinv. majetku Přijaté splátky půjček Běžné Od rozpočtu centrální úrovně PŘIJATÉ DOTACE Od rozpočtu územní úrovně Z vlastních fondů Ze zahraničí Kapitálové Od rozpočtů centrální úrovně Od rozpočtů územní úrovně Z vlastních fondů Ze zahraničí