Download

1 / 82

830 likes | 1k Views

Fiscalité et modèle social européen. Les défis auxquels est confronté le modèle social européen Concurrence fiscale et interaction entre gouvernements dans le domaine de la fiscalité Le choix des indicateurs Analyse empirique des structures fiscales

E N D

Fiscalité et modèle social européen • Les défis auxquels est confronté le modèle social européen • Concurrence fiscale et interaction entre gouvernements dans le domaine de la fiscalité • Le choix des indicateurs • Analyse empirique des structures fiscales • La politique fiscale peut-elle assurer le financement durable du modèle social européen? • Politique fiscale et crise

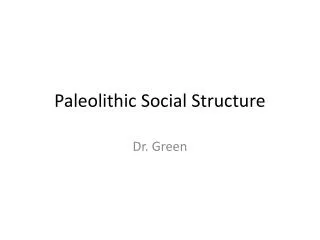

Growth in productivity per person employed in the EU, US and Japan, 1998-2008

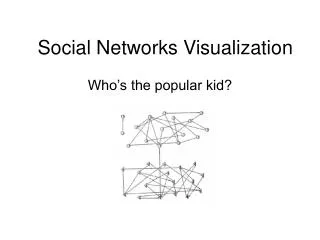

Older people's employment rate for EU Member States, 2000 and 2008

Concurrence fiscale et interaction entre gouvernements dans le domaine de la fiscalité

La concurrence fiscale • La concurrence fiscale peut-être définie comme une fixation non coopérative des taux et bases d'imposition par des gouvernements indépendants • Ces gouvernements tentent d'attirer ou de maintenir des investissements. Même sans délocalisation, un pays peut avoir intérêt à baisser ses taux pour encourager les entreprise multinationales à y transférer leurs profits taxables • Ceci peut se réaliser en manipulant les prix de transfert, en appliquant des coûts de management ou de structure excessifs ou encore par le biais de prêts entre sociétés du groupe • Plusieurs études empiriques tendent à confirmer l’existence de ce phénomène de profit shifting

Les différents types d’interaction entre gouvernements • L’action d’un gouvernement affecte directement les préférences d’un autre • L’action d’un gouvernement affecte la contrainte budgétaire d’un autre • L’action choisie par un gouvernement affecte l’information de l’électorat d’une autre juridiction. L’évaluation comparative de la part des électeurs entraîne une concurrence entre gouvernements et une corrélation des politiques fiscales

Yardstick competition • Cette forme de concurrence n’implique pas de mouvement des facteurs de production et des bases fiscales entre régions • Les électeurs utilisent le niveau des impôts comme indicateur de la performance de leurs autorités • Celles-ci peuvent répondre à une réduction des taux d’imposition dans les juridictions voisines en imitant le mouvement • Cette forme de concurrence peut également s’appliquer aux dépenses et aux actions engagées par les pouvoirs publics

Le modèle de base de la concurrence fiscale • Les critiques sont de l’avis que cette concurrence conduit à une production insuffisante de biens publics. Les fondements théoriques de ce point de vue ont été développés notamment par Oates (1972), Zodrow & Mieszkowski (1986), Wilson (1986) et Wildasin (1989) • La concurrence entre gouvernements indépendants pour le capital peut conduire à un résultat inefficient: taux de taxation inférieurs au niveau optimal et production insuffisante de biens publics • Risque d’une « course vers le fond », à savoir une spirale décroissante des taux de l’impôt sur les sociétés qui est le plus susceptible d’être affecté par la concurrence fiscale

Le modèle du Leviathan • D’autres auteurs comme Brennan et Buchanan (1977, 1980) sont d’avis que la concurrence fiscale qui augmente le coût marginal des fonds publics peut aider à limiter la croissance excessive du secteur public et discipliner les hommes politiques et les fonctionnaires qui cherchent à s’approprier des rentes

Vers une synthèse des deux modèles (I) • Certains auteurs comme Edwards et Keen (1996) ont tenté une synthèse entre les vues divergentes relatives à la concurrence fiscale en combinant deux effets contradictoires sur le bien être du consommateur: un effet positif de réduction des rentes appropriées par les hommes politiques et l’effet de production insuffisante de biens publics • Dans ce modèle, la concurrence ou la coordination fiscale seront préférables en fonction de l’élasticité de la base taxable par rapport aux taux et en fonction de la propension marginale des hommes politiques à gaspiller les fonds publics

Vers une synthèse des deux modèles (II) • Besley et Smart (2007) ont étudié l’effet de différentes restrictions fiscales dont la concurrence fiscale dans le contexte ou des électeurs imparfaitement informés sont confrontés au problème de distinguer entre hommes politiques bienveillants ou du type « Leviathan » • Eggert et Sorensen (2007) ont étudié les effets de la concurrence fiscale dans une situation ou des hommes politiques créent des rentes pour acheter un soutien politique

Facteurs affectant la concurrence fiscale • Les modèles de concurrence fiscale mettent en évidence le rôle des éléments suivants: • le degré d'asymétrie de la taille des territoires des juridictions fiscales • la position géographique et la concentration de la production • le degré de mobilité des facteurs de production • la possibilité d'exporter la charge fiscale vers des agents économiques étrangers • la possibilité pour le secteur public de produire des biens réduisant les coûts privés de production

Lien avec la nouvelle géographie économique (I) • Approche développée initialement par P. Krugman en 1991 • La localisation des activités économiques dépend des coûts de transport et des économies d’échelle • L’intégration économique réduit ces coûts et a un impact sur le degré d’agglomération des activités économiques • Les pays font face à un trade-off: ils sont en concurrence pour attirer de nouveaux investissements étrangers et simultanément voudraient extraire des recettes fiscales du stock d’investissements existants

Lien avec la nouvelle géographie économique (II) • Les pays bénéficiant de ces effets d’agglomération peuvent dans une certaine mesure imposer des taux de taxation plus élevés • Les effets d’agglomération peuvent empêcher une concurrence fiscale conduisant à une course vers le taux zéro • Les taux de taxation optimaux peuvent également différer et dans ce cas une harmonisation complète peut réduire le bien-être

Le fédéralisme fiscal • Une question fondamentale en économie publique est l’allocation des responsabilités en matière de dépenses publiques et de pouvoirs de taxation entre gouvernement central et niveaux inférieurs • Bien que beaucoup de pays connaissent une structure fédérale, le bénéfice d’une telle structure est ambigu au plan théorique, compte tenu des aspects de concurrence fiscale

Les théories traditionnelles du fédéralisme fiscal • Un gouvernement local peut avoir une meilleure connaissance des préférences des citoyens résidant dans sa juridiction et est censé produire des biens publics locaux répondant mieux à leur demande • Existence d'effets de spill over au-delà des limites de la juridiction pouvant justifier l'octroi de subsides encourageant la production optimale de biens publics locaux • La décentralisation a été considérée comme un moyen de contenir l'expansionnisme fiscal des gouvernements

Nouvelles théories du fédéralisme fiscal • Le rôle de l’information imparfaite • L’apport de la théorie des contrats. Le choix entre centralisation et décentralisation dépend de l’importance relative des effets de spill over et de la moindre "accountability" au niveau central • Eléments favorisant la discipline budgétaire des gouvernements locaux: mobilité des facteurs de production, fiscalité locale adaptée, subventions intergouvernementales appropriées, comportement du gouvernement central

Décentralisation fiscale et disparités régionales (I) • Effets ambigus tant du point de vue théorique qu’empirique • D’une part, une concurrence accrue peut conduire à une production plus efficiente des biens publics et à une croissance économique plus forte • Difficultés pour les régions défavorisées à concurrencer les régions plus riches pouvant offrir les mêmes services avec une fiscalité plus basse

Décentralisation fiscale et disparités régionales (II) • Une étude récente (Lessmann 2006) couvrant 17 pays développés de l’OCDE pour la période 1982-2000 conclut que la décentralisation fiscale conduit à une réduction des disparités régionales • Ce résultat ne peut être extrapolé aux pays en développement ou aux économies en transition

Le choix des indicateurs • Différents indicateurs peuvent être utilisés pour évaluer la politique fiscale d'un gouvernement • Le choix de l'indicateur le plus approprié dépend de la question à analyser • Taux nominaux • Taux effectifs moyens et marginaux d'imposition • Taux implicites d'imposition • Approches ex- ante et ex-post

Implicit Tax Rates: Definition ITR express aggregate tax revenues as a percentage of the potential tax base for each economic function. e.g: Taxes raised on consumption ITR = ----------------------------------- on consumption Final consumption expenditure of households (domestic concept)

Disaggregation of ITR on consumption • Principle: denominator is the same, i.e. Final consumption expenditure of households on the economic territory (domestic concept) • The numerator is decomposed in VAT component, energy component, « vice taxes » component (excise duties on tobacco and alcohol), and a residual • Only the VAT component can be considered an ITR - all other components refer to bases different from final consumption

VAT reduced rate and base indicator • The indicator is calculated as the difference between the standard VAT rate and the VAT component of the ITR on consumption • Basic idea: a pure tax on final consumption levied at a single rate without exemptions would result in a difference or gap equal to zero • Hence, the gap gives a synthetic indication of how much the VAT system differs from a pure consumption tax, notably with respect to exemptions and the effective impact of reduced rates • A high level of the gap could also indicate a high VAT registration threshold or tax evasion

ITR on labour taxes raised on labour + social contributions (% of PIT, employers and employees SSC, payroll taxes) ITR on labour = ---------------------------------------------------------- total compensation of employees (corrected adding payroll taxes)