Download

1 / 10

100 likes | 176 Views

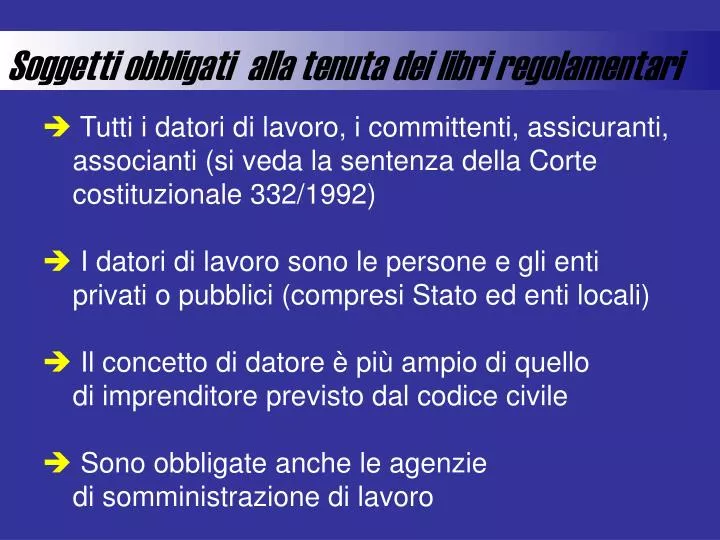

Soggetti obbligati alla tenuta dei libri regolamentari. T utti i datori di lavoro, i committenti, assicuranti, associanti (si veda la sentenza della Corte costituzionale 332/1992) I datori di lavoro sono le persone e gli enti privati o pubblici (compresi Stato ed enti locali)

E N D

Soggetti obbligati alla tenuta dei libri regolamentari • Tutti i datori di lavoro, i committenti, assicuranti, associanti (si veda la sentenza della Corte costituzionale 332/1992) • I datori di lavoro sono le persone e gli enti privati o pubblici (compresi Stato ed enti locali) • Il concetto di datore è più ampio di quello di imprenditore previsto dal codice civile • Sono obbligate anchele agenzie di somministrazione di lavoro

Soggetti esonerati dalla tenuta dei libri regolamentari/ A • Datori di lavoro titolari di aziende individuali artigiane, che svolgono l’attività da soli • Soci e familiari che coadiuvano l’impresa artigiana, a condizione che l’azienda artigiana non occupi dipendenti • Soggetti che si avvalgono dell’elaborazione e conservazione dei dati su supporti informatici, nel rispetto delle condizioni previste (circolare ministero Lavoro 22/03)

Soggetti esonerati dalla tenuta dei libri regolamentari/ B • Imprese italiane per i lavoratori italiani che operano in sedi estere (circolare ministero Lavoro 5306 del 16/11/91) • Pubbliche amministrazioni (che adottano fogli o ruoli paga)

Il contenuto • Il libro matricola deve contenere numero d’ordine di iscrizione, cognome e nome, data e luogo di nascita, data di ammissione in servizio e quella di risoluzione del rapporto di lavoro, categoria professionale e misura della retribuzione • Il libro paga deve indicare, per ogni dipendente, cognome, nome e numero di matricola; numero delle ore lavorate per ciascun giorno, retribuzioni effettive • L’obbligo di tenuta dei libri paga e matricola sussiste anche in caso di lavoratori parasubordinati

L’inasprimento delle sanzioni dopo la manovra 2007 • Gli importi delle sanzioni amministrative sono stati quintuplicati • L’omessa istituzione e l'omessa esibizione dei libri di matricola e di paga sono punite con la sanzione amministrativa da 4mila euro a 12mila euro

I dubbi interpretativi. Un esempio/ A • Società in nome collettivo con tre soci, entrambi rappresentanti legali e con uguali poteri • La società ha tre sedi, una principale e due operative, e in tutte le sedi c’è personale assicurato • La società tiene un libro paga ed un libro matricola solo presso la sede principale

I dubbi interpretativi. Un esempio/ B • In base alla nuova normativa sembra sussistere l’obbligo di tenuta presso ogni luogo di lavoro, per cui la società avrebbe commesso la violazione • Dal 1° gennaio 2007 non è più prevista la “diffida a regolarizzare”: 25 euro (sanzione al minimo) x 2 (libri non istituiti) x 2 sedi= 100 euro come sanzione totale • Dal 1° gennaio 2007, è prevista una sanzione di 4mila euro (sanzione ridotta) x 2 (libri non istituiti) x 2 (sedi interessate) = 16mila (sanzione per ciascun socio) x 3 = 48.000 (sanzione totale)

Interventi per scoraggiare il sommerso • Determinazione rigorosa dell’obbligo di tenuta in azienda dei libri paga e matricola • Inasprimento punitivo nella quantificazione della sanzione amministrativa

I problemi aperti/ A • L’omessa istituzione dei libri di matricola e paga è una fattispecie omissiva. È possibile un ravvedimento spontaneo prima di un accertamento? • L’irregolarità nella tenuta dei libri obbligatori è da equiparare alla omessa istituzione? • La mancata iscrizione di un dipendente regolarmente assunto può integrare gli estremi di una omessa istituzione?

I problemi aperti/ B • Cosa si intende per omessa esibizione? • Quando si realizza la violazione della omessa esibizione? • Quando è possibile individuare l’illecito permanente?