Download

1 / 10

E N D

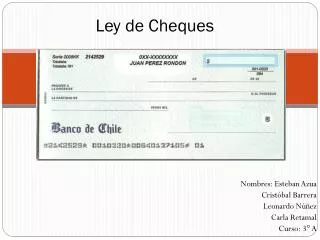

Cheque: ordem de pagamento dada pelo sacador - titular da conta - ao sacado - um Banco - para que este pague ao beneficiário - a si próprio ou a um terceiro - determinada quantiaA função do cheque é permitir que, uma vez aberta uma conta e constituído o depósito à ordem respectivo, o(s) seu(s) titular (es) possa(m) sacar sobre ela.O uso do cheque está regulamentado na Lei Uniforme do Cheque (L.U.C.), resultante da convenção de Genebra de 7 de Junho de 1930.

IntervenientesTrês desses intervenientes já foram referidos na definição de cheque. São eles:O Sacador - a pessoa que ordena o pagamento do cheque;O Sacado - a entidade a quem é ordenado que pague;O Beneficiário - a pessoa -nominalmente conhecida ou não - a favor de quem reverte o produto do cheque.Há ainda a considerar mais dois intervenientes.O Endossante - a pessoa que, tendo o benefício do cheque, o transmite por endosso a outra pessoa ;O Endossado - a pessoa que, por endosso, se torna o legítimo proprietário e, portanto, o novo beneficiário do cheque.

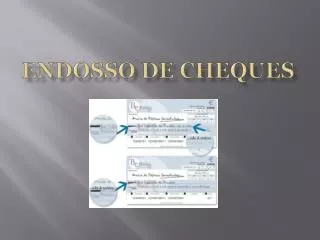

Quanto às formas de emissão de cheques, podemos ter: - O cheque “não à ordem”: o cheque é pago ao beneficiário (nome que consta no campo: “à ordem de”). Este tipo de cheque não pode ser endossado. - O cheque “ao portador”: neste cheque não consta o nome do beneficiário. - O cheque “nominativo”: Neste tipo de cheque, é indicado o nome do beneficiário; - O cheque “cruzado”: cheque que contêm dois traços oblíquos e paralelos

O cheque diz-se com “cruzamento geral”, se não existir nada escrito entre as linhas paralelas e oblíquas. O cheque pode ser depositado em qualquer banco e pode ser pago no balcão, se o beneficiário for cliente do banco que conste no cheque.

No caso de ter o nome do banco entre as linhas paralelas, é um cheque com “cruzamento especial”. Este tipo de cheque só pode ser depositado no banco mencionado entre as linhas e pode ser pago ao balcão, se o banco indicado for o sacado e o beneficiário também for cliente do mesmo banco.

Os cheques cruzados podem ser solicitados pelos clientes aos bancos. Também o banco, sem requisito, pode entregar cheques cruzados, desde que ambas as partes estejam de acordo. - O cheque “visado”: apenas confirma a existência de fundos para o pagamento do cheque, no momento em que o cheque foi sujeito a análise, embora alguns bancos cativem os fundos indicados no cheque, num determinado intervalo de tempo e com conhecimento do emitente.

Cheque para levar em conta- Cheque em cuja face se encontra aposta transversalmente a menção "para levar em conta" ou outra equivalente.A menção "para levar em conta" não tem de surgir entre traços paralelos, mais, na prática isso acontece com frequência. Um cheque para levar em conta tem de ser, obrigatoriamente, creditado na conta do seu legítimo beneficiário. Só depois será feito o pagamento através dessa conta.

Transferência Intra e Inter-BancáriasTransferência Intra-bancária: a que se processa por débito duma conta num determinado banco e crédito de outra conta no mesmo banco, estejam as contas no mesmo estabelecimento ou em estabelecimentos diferentes.Mas uma transferência pode realizar-se também, entre bancos diferentes: é uma transferência inter-bancária.Transferência Inter-bancária: é a que se processa por débito duma conta num determinado banco e crédito doutra conta num banco diferente, encontre-se este na mesma praça do ordenador ou em praças diferentes. (Praça-localidade onde se situa o estabelecimento bancário).