Download

1 / 54

650 likes | 975 Views

TEMA 3 EL BALANCE DE SITUACION. EL BALANCE DE SITUACION. 3.1. Introducción. 3.2. Activos: definición, estructura y componentes. 3.2.1. Activo no corriente. 3.2.2. Activo corriente. 3.3. Patrimonio Neto y Pasivo. 3.3.1. Pasivo no corriente y corriente. 3.3.2. Patrimonio neto.

E N D

EL BALANCE DE SITUACION • 3.1. Introducción. • 3.2. Activos: definición, estructura y componentes. • 3.2.1. Activo no corriente. • 3.2.2. Activo corriente. • 3.3. Patrimonio Neto y Pasivo. • 3.3.1. Pasivo no corriente y corriente. • 3.3.2. Patrimonio neto. • 3.4. Modelos de Balance Individual y Consolidado de la CNMV. • 3.5. Ejemplo de Balance, versión internacional y traducción.

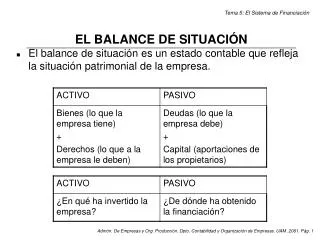

EL BALANCE DE SITUACION: INTRODUCCION • Estado financiero que muestra la situación económica y financiera de la empresa. • Objetivos informativos del Balance: • Mostrar los recursos económicos con los que cuenta la empresa. • Mostrar la estructura financiera empresarial, indicando si la estructura económica ha sido financiada por capitales propios o por capitales ajenos a largo y corto plazo. • Manifestar la liquidez de la compañía → capacidad para hacer frente a las obligaciones contraídas a c/p. • Indicar el grado de solvencia de la entidad → capacidad para hacer frente a las obligaciones a l/p.

EL BALANCE DE SITUACION: INTRODUCCION • Activo: estructura económica, capital económico o capital en funcionamiento → inversiones = materialización o destino dado a los recursos financieros que han llegado a la empresa. • Pasivo: estructura financiera → medios con los que la empresa adquiere los diversos elementos que configuran su activo. • Patrimonio neto: recursos propios, procedentes de aportaciones de los socios o propietarios de la compañía y generados por la propia empresa, que podrían ser retirados por los propietarios pero que, por voluntad propia o por imperativo legal, permanecen en el seno de la organización.

ACTIVOS: DEFINICION, ESTRUCTURA Y COMPONENTES • Activos: bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro: • Activos corrientes • Activos no corrientes.

ACTIVOS: DEFINICION, ESTRUCTURA Y COMPONENTES • ACTIVOS CORRIENTES: • Activos vinculados al ciclo normal de explotación que la empresa espera vender, consumir o realizar en el transcurso del mismo. • Activos, distintos de los anteriores, cuyo vencimiento, enajenación o realización se espera que se produzca en el plazo máximo de 1 año. • Activos financieros clasificados como mantenidos para negociar, excepto los derivados financieros cuyo plazo de liquidación > 1 año. • Efectivo y otros activos líquidos equivalentes cuya utilización no esté restringida: • tesorería depositada en la caja de la empresa • depósitos bancarios a la vista • instrumentos financieros con vencimiento no superior a 3 meses y que sean convertibles en efectivo, siempre que no exista riesgo significativo de cambios de valor y formen parte de la política de gestión de la tesorería de la empresa. • ACTIVOS NO CORRIENTES: El resto.

I. INMOVILIZADO INTANGIBLE • Definición: activos que,siendo identificables y susceptibles de valoración económica, tienen carácter no monetario y carecen de apariencia física. • Criterio de identificabilidad: • Que sean separables → susceptibles de ser separados de la empresa y vendidos, cedidos, entregados para su explotación, arrendados o intercambiados. • Que surjan de derechos legales o contractuales, con independencia de que tales derechos sean transferibles o separables de la empresa o de otros derechos u obligaciones.

I. INMOVILIZADO INTANGIBLE • Desarrollo. • Concesiones. • Patentes, licencias, marcas y similares. • Fondo de comercio. • Aplicaciones informáticas. • Otro inmovilizado intangible.

1. DESARROLLO • Contiene los gastos de desarrollo que han sido activados por la empresa por cumplir 2 condiciones: • Estar específicamente individualizados por proyectos y su coste claramente establecido para que pueda ser distribuido en el tiempo. • Motivos fundados del éxito técnico y de la rentabilidad económico-comercial del proyecto/s. • En el momento en que dejen de cumplir estas condiciones, se darán de baja del activo y se imputarán directamente a pérdidas del ejercicio.

QUE OCURRE CON LOS GASTOS DE INVESTIGACION? • A pesar de que los gastos de investigación no están específicamente recogidos en el modelo de balance establecido en el PGC, esto no significa que no puedan ser activados. • Contrariamente a lo establecido en NIIF, que permiten la activación de los gastos de desarrollo pero no los de investigación, la normativa contable española permite la activación de los gastos de investigación desde el momento en que cumplan las condiciones anteriormente descritas para los gastos de desarrollo.

2.3. CONCESIONES/ PATENTES, LICENCIAS, MARCAS Y SIMILARES • Concesiones:recoge los gastos efectuados para la obtención de derechos de investigación o de explotación otorgados por el Estado u otras Administraciones Públicas, o el precio de adquisición de aquellas concesiones que sean susceptibles de transmisión. • Patentes, licencias, marcas y similares = Propiedad Industrial • También se incluirán aquí los gastos realizados en desarrollo cuando los resultados de los proyectos emprendidos por la empresa hayan sido positivos y, una vez cumplidos los requisitos legales, hayan sido inscritos en el Registro.

4. FONDO DE COMERCIO • Es el exceso, en la fecha de adquisición, del coste de la combinación de negocios sobre el correspondiente valor de los activos identificables adquiridos menos el de los pasivos asumidos. • Sólo podrá recogerse cuando su valor se ponga de manifiesto en virtud de una adquisición onerosa • Ninguna empresa puede reconocer su propio fondo de comercio.

4. FONDO DE COMERCIO El fondo de comercio no se amortiza Se somete al conocido como “test de deterioro de valor” La empresa deberá comprobar, con una periodicidad al menos anual, si las unidades generadoras de efectivo o grupos de unidades generadoras de efectivo a las que se haya asignado el fondo de comercio, han perdido valor En el caso de que dicha pérdida se haya producido, habrá que proceder a registrar la corrección valorativa por deterioro, la cual no podrá ser objeto de reversión en ejercicios posteriores.

5.6. APLICACIONES INFORMATICAS/ OTRO INMOVILIZADO INTANGIBLE • Aplicaciones informáticas: • El valor de esta partida será igual al importe satisfecho por la propiedad o el derecho al uso de programas informáticos, tanto adquiridos como elaborados por la propia empresa. • También se incluirán los gastos de desarrollo de las paginas web, siempre y cuando su utilización este prevista para varios ejercicios económicos. • Otro inmovilizado intangible: Aquí se incluirán los derechos de traspaso y los anticipos para inmovilizaciones intangibles.

II/III. INMOVILIZADO MATERIAL/ INVERSIONES INMOBILIARIAS • Inmovilizado Material: activos tangibles representados por bienes, muebles o inmuebles, que se utilizan para desarrollar la actividad normal de la empresa. Se dividen en 3 grandes grupos: • Terrenos y construcciones. • Instalaciones técnicas y otro inmovilizado material. • Inmovilizado en curso y anticipos. • Inversiones Inmobiliarias: inmuebles (terrenos/ construcciones) que la empresa posee para obtener rentas, plusvalías o ambas, y no para: • Su uso en la producción o suministro de bienes o servicios, o bien para fines administrativos; o • Su venta en el curso ordinario de las operaciones.

Inversiones en empresas del grupo y asociadas L/P: activos financieros con vencimiento superior a un año o sin vencimiento vinculados con empresas del grupo y asociadas Inversiones financieras L/P: en este caso, las inversiones no están vinculadas con empresas del grupo y asociadas, sino con terceros. Instrumentos de patrimonio Créditos a empresas Valores representativos de deuda Derivados Otros activos financieros IV/V. INVERSIONES FINANCIERAS A L/P

VI. ACTIVOS POR IMPUESTO DIFERIDO • Activos fiscales que surgen por: • diferencias temporarias deducibles • créditos por el derecho a compensar en ejercicios posteriores las bases imponibles negativas pendientes de compensación • deducciones y otras ventajas fiscales no utilizadas, que queden pendientes de aplicar en la liquidación de los impuestos sobre beneficios.

I. ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA • Activoscuyo valor contable se recuperará fundamentalmente a través de su venta, no por su uso continuado. Requisitos: • El activo ha de estar disponible para su venta inmediata en las condiciones en las que se encuentra, sujeto a los términos usuales y habituales para su venta; y • Su venta ha de ser altamente probable. • Estos activos han sido retirados de la actividad de la empresa → no serán objeto de amortización → deberán dotarse las oportunas correcciones valorativas de modo que el valor contable no sea superior al valor razonable menos los costes de venta.

II. EXISTENCIAS • Activos que posee la empresa para ser vendidos en el curso normal de la explotación, o para su transformación o incorporación al proceso productivo. • Se incluyen: • Mercaderías • Materias primas y otros aprovisionamientos • Productos en curso y semi-terminados • Productos terminados • Subproductos, residuos y materiales recuperados • Anticipo a proveedores • Criterio valoración general: precio/coste medio ponderado. • Criterio valoración alternativo: FIFO (First In, FirstOut).

III. DEUDORES COMERCIALES Y OTRAS CUENTAS A COBRAR • Derechos de cobro que posee la empresa como consecuencia del desarrollo de sus actividades de explotación: • Clientes por ventas y prestaciones de servicios. • Clientes, empresas del grupo y asociadas. • Deudores varios. • Personal. • Activos por impuesto corriente. • Otros créditos con las Administraciones Publicas. • Accionistas (socios) por desembolsos exigidos.

Inversiones en empresas del grupo y asociadas C/P Inversiones financieras C/P Estos dos epígrafes son equivalentes a los analizados en el activo no corriente. La única diferencia es que ahora el vencimiento será en el c/p Instrumentos de patrimonio Créditos a empresas Valores representativos de deuda Derivados Otros activos financieros IV/V. INVERSIONES FINANCIERAS A C/P

VI. PERIODIFICACIONES A C/P Este epígrafe permite cumplir con el principio de devengo recoge los gastos e intereses que se han pagado por anticipado y que se llevarán a resultados en el próximo ejercicio.

VII. EFECTIVO Y OTROS ACTIVOS LIQUIDOS EQUIVALENTES • Medios líquidos de que dispone la empresa en su caja + saldos que posee en c/c a la vista y de ahorro de disponibilidad inmediata en Bancos e Instituciones de Crédito. • Inversiones a c/p de gran liquidez → convertibles en efectivo en un plazo no superior a 3 meses desde la fecha de adquisición, siempre y cuando no tengan riesgos significativos de cambio de valor y formen parte de la política de gestión normal de la tesorería de la empresa.

PASIVOS: DEFINICION Y CLASES • Obligaciones actuales, consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. • Provisiones: se incluyen dentro de los pasivos. • Los pasivos se dividen en: • Pasivos corrientes. • Pasivos no corrientes.

PASIVOS CORRIENTES/ PASIVOS NO CORRIENTES • PASIVOS NO CORRIENTES: • Obligaciones vinculadas al ciclo normal de explotación que la empresa espera liquidar en el transcurso del mismo. • Obligaciones cuyo vencimiento o extinción se espera que se produzca en el C/P, es decir, en el plazo máximo de 1 año, contado a partir de la fecha de cierre del ejercicio (en particular, aquellas obligaciones para las cuales la empresa no disponga de un derecho incondicional a diferir su pago en dicho plazo). • Pasivos financieros mantenidos para negociar, excepto los derivados financieros cuyo plazo de liquidación >1 año. • PASIVOS NO CORRIENTES: El resto

Se incluyen dentro del pasivo no corriente o corriente, según sea su plazo de vencimiento. Provisiones a L/P: obligaciones expresas o tácitas a L/P, claramente especificadas en cuanto a su naturaleza pero que, en la fecha de cierre del ejercicio, son indeterminadas en cuanto a su importe exacto o a la fecha en que se producirán. Provisiones a C/P: Parte de las provisiones que vaya a ser cancelada en el C/P. PROVISIONES: L/P, C/P

PROVISIONES: CLASIFICACION • Obligaciones por prestaciones a l/p al personal. • Actuaciones medioambientales. • Provisiones por reestructuración. • Otras provisiones: • Provisión para impuestos. • Provisión para otras responsabilidades. • Provisión por desmantelamiento, retiro o rehabilitación del inmovilizado. • Provisión por transacciones con pagos basados en instrumentos de patrimonio.

Deudas a L/P: financiación ajena a l/p contraída con terceros, que no sean partes vinculadas. Deudas a c/p: financiación ajena a c/p contraída con terceros, que no sean partes vinculadas. Obligaciones y otros valores negociables Deudas con entidades de crédito Acreedores por arrendamiento financiero Derivados Otros pasivos financieros DEUDAS: L/P, C/P

DEUDAS CON EMPRESAS DEL GRUPO Y ASOCIADAS Deudas que surgen como consecuencia de transacciones realizadas con partes vinculadas Deudas con empresas del grupo y asociadas a L/P Deudas con empresas del grupo y asociadas a C/P

PASIVOS POR IMPUESTOS DIFERIDOS Deudas generadas por los ajustes fiscales que surgen como consecuencia de las diferencias temporarias→ aquéllas que se derivan de la diferente valoración, contable y fiscal, atribuida a los activos, pasivos y determinados instrumentos de patrimonio neto de la empresa, en la medida en que tengan incidencia en la carga fiscal futura .

PERIODIFICACIONES: L/P, C/P • Periodificaciones L/P: Anticipos recibidos por ventas o prestaciones de servicios a l/p. • Periodificaciones C/P: Ingresos e intereses cobrados en el ejercicio que se cierra y que corresponden al siguiente.

PASIVOS VINCULADOS CON ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA • Concepto que guarda relación con los activos no corrientes mantenidos para la venta → aquéllos cuya recuperación se espera realizar fundamentalmente a través de su venta, no por su uso continuado. • En ocasiones estos activos pueden estar asociados a pasivos formando lo que se conoce como “grupos enajenables de elementos mantenidos para la venta”. • En estos casos, de igual forma que se traspasan los activos al epígrafe B) I. Activos no corrientes mantenidos para la venta, habrá que reclasificar los pasivos que formen parte del grupo al apartado que recoge los pasivos vinculados con activos no corrientes mantenidos para la venta.

ACREEDORES COMERCIALES Y OTRAS CUENTAS A PAGAR • Deudas originadas por las actividades normales de explotación de la empresa: • Proveedores. • Proveedores, empresas del grupo y asociadas. • Acreedores varios. • Personal (remuneraciones pendientes de pago). • Pasivos por impuesto corriente. • Otras deudas con las Administraciones Publicas. • Anticipos de clientes.

PATRIMONIO NETO: DEFINICION Y COMPONENTES • Patrimonio Neto: parte residual de la empresa, una vez deducidos todos sus pasivos. • Incluye: • Aportaciones realizadas por sus socios/ propietarios, en el momento de su constitución o en otros posteriores (siempre que no tengan la consideración de pasivos) • Resultados acumulados • Resto de variaciones que le afecten.

A-1) FONDOS PROPIOS • Formado por las aportaciones realizadas por los socios: • Vía directa → capital y prima de emisión • Vía indirecta → por reinversión de los beneficios obtenidos, mediante la constitución de reservas más o menos disponibles. • Partidas con signo negativo: • Capital no exigido → minora el importe del capital escriturado • Resultados negativos de ejercicios anteriores • Dividendos a cuenta. • Acciones y participaciones en el patrimonio propio.

A-2) AJUSTES POR CAMBIO DE VALOR • Plusvalías que surgen como consecuencia de la aplicación del valor razonable a los activos financieros clasificados como disponibles para la venta y a otros elementos a los que se aplican las reglas de la contabilidad de coberturas. • También se incluyen los ingresos fiscales a distribuir en varios ejercicios, surgidos por: • diferencias permanentes • deducciones y bonificaciones.

A-2) AJUSTES POR CAMBIO DE VALOR • Si, excepcionalmente, la moneda o monedas funcionales de la empresa fuesen distintas del euro → “Diferencia de conversión” → registrará las variaciones de valor derivadas de la conversión a la moneda de presentación de las cuentas anuales. • Moneda funcional: moneda del entorno económico principal en el que opera la empresa. • Se presume, salvo prueba en contrario, que para las empresas domiciliadas en España dicha moneda será el euro pero es posible que no sea así. • En este caso, será necesario convertir las cuentas anuales a euros ya que es en esta moneda, y no en la moneda funcional, en la que todas las empresas españolas deben presentar sus estados financieros.

A-3) SUBVENCIONES, DONACIONES Y LEGADOS RECIBIDOS Subvenciones, donaciones y legados de capital concedidos por las Administraciones Públicas (nacionales e internacionales), por empresas o por particulares para el establecimiento o estructura fija de la organización, siempre y cuando tengan el carácter de no reintegrables.