Download

1 / 15

160 likes | 284 Views

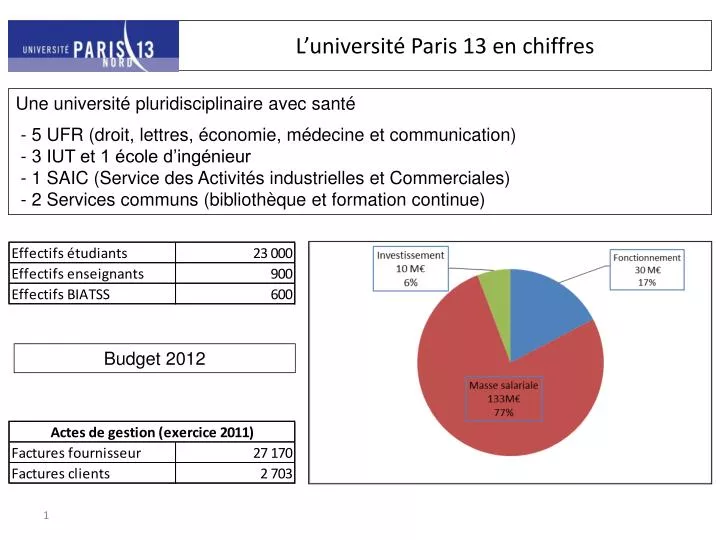

L’université Paris 13 en chiffres. Une université pluridisciplinaire avec santé - 5 UFR (droit, lettres, économie, médecine et communication) - 3 IUT et 1 école d’ingénieur - 1 SAIC (Service des Activités industrielles et Commerciales)

E N D

L’université Paris 13 en chiffres Une université pluridisciplinaire avec santé - 5 UFR (droit, lettres, économie, médecine et communication) - 3 IUT et 1 école d’ingénieur - 1 SAIC (Service des Activités industrielles et Commerciales) - 2 Services communs (bibliothèque et formation continue) Budget 2012

L’université Paris 13: l’environnement juridique • Une catégorie d’Etablissement Public National (EPN) • - Etablissement Public à caractère Scientifique, Culturel et Professionnel (EPSCP) • - Soumis à l’instruction comptable M-9.3 • Un établissement qui a accédé aux responsabilités et compétences élargies en 2010 • - Loi relative aux Libertés et Responsabilités des Universités (LRU) du 10 août 2007 qui prévoit le transfert de compétences aux universités dans un délai de 5 ans. • - Dévolution de la masse salariale Etat • - Nomination d’un commissaire aux comptes pour une durée de 6 ans • Un établissement qui a opté pour une organisation financière centralisée • - Création d’un service facturier • - Suppression de l’émission des mandats et titres • - Introduction d’un service fait valorisé • Un établissement engagé dans la mise en place du contrôle interne

L’organisation du processus achat: le service facturier La mise en place d’un service facturier est explicitement prévue par l’article 35 du décret n° 2008-618 du 27 juin 2008 relatif au budget et au régime financier des E.P.S.C.P bénéficiant des RCE. Cet article dispose : « Un service facturier placé sous l'autorité de l'agent comptable peut être chargé de centraliser la réception des factures. Dans ce cas, la certification du service fait par l'ordonnateur autorise le paiement par l'agent comptable dès lors que la facture est conforme à l'engagement et au service fait. Cette certification du service fait tient lieu d'ordonnancement de la dépense ». La mise en place du service facturier impacte de manière significative l’organisation du processus dépense. Le périmètre fonctionnel des différents acteurs de la chaine de la dépense s’en trouve considérablement modifié. Cette nouvelle organisation suppose, au préalable, une réflexion collective qui englobe les aspects RH (émergences de nouveaux métiers) ainsi que les aspects organisationnels (formalisation des procédures)

L’organisation du processus achat: les nouveaux métiers • Le gestionnaire financier : personnel en charge des opérations techniques, il est chargé: • - de saisir les commandes d’achat et les ordres de mission dans l’applicatif de gestion • - d’adresser les bons de commande au fournisseur • - de constater la matérialité du service fait • - de valoriser le service fait dans l’applicatif de gestion • - de conserver l’ensemble des pièces justificatives • Le responsable financier : personnel de catégorie A ayant reçu délégation de signature de l’ordonnateur, il est chargé: • - de signer les bons de commande et les ordres de mission • - de matérialiser, par sa signature, le service fait • Le gestionnaire comptable : personnel en poste à l’agence comptable, il est chargé • - de réceptionner l’ensemble des factures fournisseur de l’établissement • - d’enregistrer l’ensemble des factures fournisseur de l’établissement • - de procéder au rapprochement des factures avec les services faits valorisés

La mise en place du CICF: la démarche mise en œuvre à l’université Paris 13 • Le contrôle interne: une démarche de maîtrise des risques • Le contrôle interne: une préoccupation collective • Un préalable: la formalisation des processus et la rédaction de procédures • Le point de départ de la démarche: une analyse critique des processus • Une méthodologie qui s’appuie sur des outils structurant • Une mise en œuvre qui suppose une organisation et des acteurs identifiés • Une exigence essentielle: la matérialisation des contrôles

Formalisation des processus Activité critique

Formalisation de modes opératoires et de fiches de procédures détaillés

![[ Remarque : sur l annuaire de l universit : ]](https://cdn4.slideserve.com/739881/slide1-dt.jpg)