Download

1 / 5

600 likes | 2.48k Views

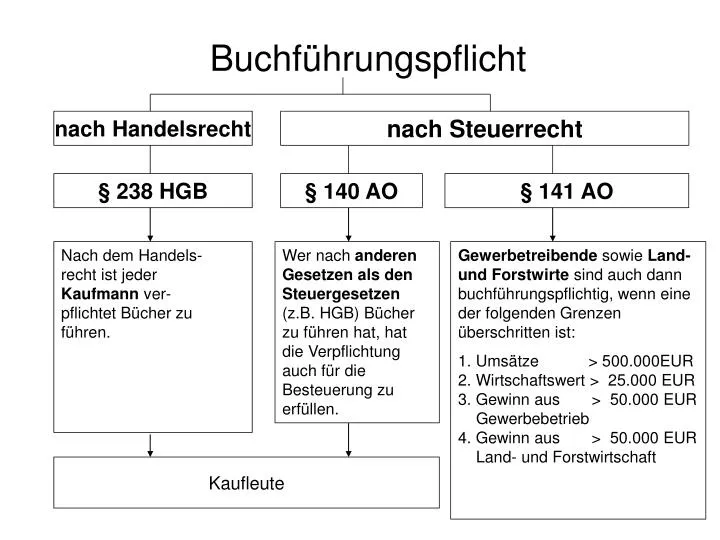

Buchführungspflicht. nach Handelsrecht. nach Steuerrecht. § 238 HGB. § 140 AO. § 141 AO. Nach dem Handels- recht ist jeder Kaufmann ver- pflichtet Bücher zu führen.

E N D

Buchführungspflicht nach Handelsrecht nach Steuerrecht § 238 HGB § 140 AO § 141 AO Nach dem Handels-recht ist jederKaufmann ver-pflichtet Bücher zu führen. Wer nach anderen Gesetzen als den Steuergesetzen (z.B. HGB) Bücher zu führen hat, hat die Verpflichtung auch für die Besteuerung zu erfüllen. Gewerbetreibende sowie Land- und Forstwirte sind auch dann buchführungspflichtig, wenn eine der folgenden Grenzen überschritten ist: 1. Umsätze > 500.000EUR2. Wirtschaftswert > 25.000 EUR3. Gewinn aus > 50.000 EUR Gewerbebetrieb4. Gewinn aus > 50.000 EUR Land- und Forstwirtschaft Kaufleute

Befreiung von der Buchführungspflicht § 241a HGB Einzelkaufleute die an zwei aufeinander folgenden Jahren 1. Umsätze <= 500.000 € und 2. Gewinn <= 50.000 € aufweisen. Brauchen die §§ 238 – 241 HGB nicht mehr anzuwenden.

Gewerbliche Unternehmen Kaufmann kraftBetätigung (§ 1 HGB) Kaufmann kraftEintragung (§ 2 HGB) Ist eine kaufmännischeOrganisation erforderlich? nein ja Nichtkaufmann Kaufmann nach dem HGB nicht buch- führungsplichtig buchführungsplichtig nach dem HGB

Gewerbebetrieb (§ 15 Abs. 2 EStG) • Selbständigkeitnicht Weisungsgebunden, auf eigenes Risiko • Nachhaltigkeitauf Dauer, nicht einmalig • GewinnerzielungsabsichtTotalgewinn, Gewinn über gesamten Zeitraum der Tätigkeit • Beteiligung am allgemeinen wirtschaftlichen Verkehrwerbend am Markt auftreten • Kein Land- und Forstwirtschaft • keine freie Berufstätigkeit (§ 18 EStG)z.B. Ärzte, Rechtsanwälte, Steuerberater, Dozenten u.a. • keine andere selbständige Arbeiteigene Vermögensverwaltung

Kaufmännische Organisation(insgesamt wird die Struktur des Unternehmens gewürdigt) • ein hoher Umsatz • eine hohe Mitarbeiteranzahl • ein umfangreiches Warenangebot • vielfältige Geschäftskontakte keine gesetzliche Regelung, im Zweifel bei der IHK / Handwerkskammer erfragen